Dłużne papiery wartościowe z roku na rok cieszą się coraz większym zainteresowaniem wśród polskich inwestorów. Ale czy ta tendencja kształtowana jest również przez dużych inwestorów instytucjonalnych, jak fundusze inwestycyjne? W jaki sposób kształtuje się polityka inwestycyjna funduszy, których kapitał jest tak pożądany przez polskich przedsiębiorców? Czy na przestrzeni ostatnich lat dłużne papiery wartościowe emitowane przez firmy zyskały sobie większą przychylność funduszy inwestycyjnych?

Według statystyk prowadzonych przez Narodowy Bank Polski w Polsce na koniec III kwartału br. odnotowano 598 funduszy inwestycyjnych w stosunku do 394 na koniec analogicznego okresu 2010 roku, co oznacza, że ich liczba z roku na rok się zwiększa. W optymizm wprawia również fakt, że nie tylko rośnie liczba podmiotów, gotowych inwestować w polskie papiery wartościowe, ale i wartość środków jakimi dysponują uległa zwiększeniu.

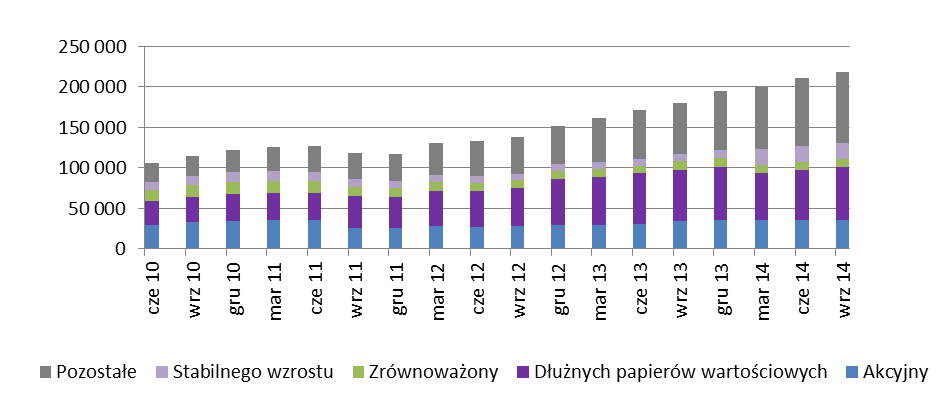

Przyglądając się bliżej strukturze aktywów wspomnianych funduszy inwestycyjnych wyraźnie widać, że ich wartość na przestrzeni czterech ostatnich lat uległa podwojeniu. We wrześniu 2010 aktywa netto wszystkich funduszy łącznie były równe 113 723 mln zł, a na koniec września 2014 już 218 145 mln zł.

W co zatem najchętniej inwestują fundusze inwestycyjne? I jakie rodzaje funduszy posiadają największy poziom aktywów netto?

W analizowanym okresie, na krajowym rynku finansowym niezaprzeczalnie i istotnie zwiększającym się z kwartału na kwartał zainteresowaniem cieszyły się dłużne papiery wartościowe. To właśnie fundusze dłużnych papierów wartościowych zwiększyły wartość swoich aktywów netto z 31 226 mln we wrześniu 2010 roku zł do 65 743 mln zł we wrześniu 2014 roku. Poniższy wykres obrazuje jak przez ostatnie cztery lata zmieniała się wartość aktywów polskich funduszy inwestycyjnych oraz jak kształtowała się ich struktura.

Wykres 1. Wartość aktywów netto poszczególnych funduszy inwestycyjnych według kryterium polityki inwestycyjnej funduszu (w mln zł)*

* bez funduszy rynku pieniężnego, funduszy sekurytyzacyjnych oraz funduszy w stanie likwidacji określonych w metodyce Europejskiego Banku Centralnego

Źródło: Opracowanie Grant Thornton na podstawie danych NBP.

Czy jednak środki polskich inwestorów zasilają polską gospodarkę? Czy lokowane są w dłużne papiery wartościowe w sąsiednich krajach?

Wszystko wskazuje na to, że polskie fundusze inwestycyjne preferują dłużne papiery wartościowe polskich emitentów. Na koniec III kwartału 2014 roku w portfelach funduszy inwestycyjnych 89% wszystkich papierów dłużnych stanowiły dłużne papiery wartościowe polskich emitentów o łącznej wartości 87 mld zł. Jedynie niewielka część inwestycji dokonywana jest na terenie pozostałych krajów Europy.

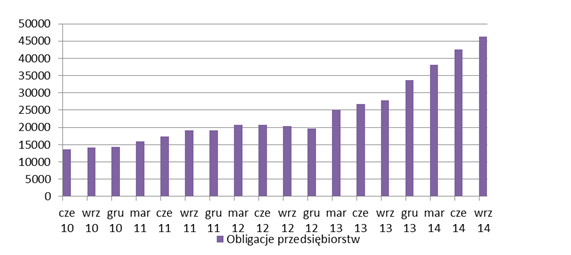

Mimo istotnego udziału obligacji skarbowych w portfelach funduszy, dłużne papiery wartościowe przedsiębiorstw są coraz częściej zauważane i doceniane przez fundusze inwestycyjne. Warto zauważyć, że wśród aktywów ogółem polskich funduszy inwestycyjnych, które we wrześniu 2010 kształtowały się na poziomie ponad 127 mld zł, ponad 54 mld zł wynosiły dłużne papiery wartościowe, z czego 26% stanowiły obligacje korporacyjne. We wrześniu br. udział dłużnych papierów korporacyjnych, w stosunku do analogicznego okresu roku 2010, uległ zwiększeniu do ponad 47%, co świadczy o trendzie wzrostowym w tym obszarze inwestycyjnym.

Wykres 2. Wartościowy udział dłużnych korporacyjnych papierów wartościowych w aktywach funduszy inwestycyjnych*

* bez funduszy rynku pieniężnego, funduszy sekurytyzacyjnych oraz funduszy w stanie likwidacji określonych w metodyce Europejskiego Banku Centralnego

Źródło: Opracowanie Grant Thornton na podstawie danych NBP.

Powyższa analiza potwierdza, że zainteresowanie funduszy inwestycyjnych dłużnymi papierami wartościowymi, w tym obligacjami korporacyjnymi jest coraz większe. Papiery wartościowe polskich emitentów wydają się być jedną z bardziej preferowanych lokat, a obligacje korporacyjne polskich przedsiębiorstw przynoszą inwestorom całkiem dobry zwrot z inwestycji przy jednocześnie akceptowalnym poziomie ryzyka. Dostrzegają to również znaczący inwestorzy tacy, jak fundusze inwestycyjne, które z roku na rok coraz częściej uczestniczą w ofertach dłużnych papierów wartościowych. Obecność funduszy inwestycyjnych daje polskim emitentom, w szczególności przedsiębiorcom, nadzieję pozyskania długoterminowego kapitału na dalszą ekspansję i rozwój.