Zmiany w ustawie o rachunkowości w zakresie powiązań doprowadziły do sytuacji, w której dwie spółki w rozumieniu słownika języka polskiego są ze sobą powiązane, lecz w rozumieniu ustawy o rachunkowości w pierwszej z nich druga jest wykazywana jako pozostała jednostka, w której dana jednostka posiada zaangażowanie w kapitale; a w drugiej z nich pierwsza jest wykazywana jako jednostka niepowiązana. Przy zachowaniu stałej, niezmiennej relacji.

Jakie jednostki wyróżniamy w praktyce?

Wychodząc od teorii, wyróżniamy:

- jednostki powiązane,

- jednostki niepowiązane,

- pozostałe jednostki, w których dana jednostka posiada zaangażowanie w kapitale.

Terminologia z Ustawy o Rachunkowości

Zgodnie z Art. 3. Ust. 1 Ustawy o rachunkowości:

- Jednostki powiązane to dwie lub więcej jednostek wchodzących w skład danej grupy kapitałowej,

- zaś grupa kapitałowa to jednostka dominująca wraz z jednostkami zależnymi.

Oznacza to, że jednostkami powiązanymi są: jednostka dominująca oraz jednostki od niej zależne (układ pionowy grupy), a także jednostki zależne od tej samej jednostki dominującej (układ poziomy grupy).

Pozostałe jednostki, w których dana jednostka posiada zaangażowanie w kapitale to jednostki, które nie są jednostkami zależnymi i w których jednostka posiada jakikolwiek udział, mający charakter trwałego powiązania (dłużej niż rok), tj. jednostek stowarzyszonych, współzależnych, a także dane dotyczące znaczącego inwestora oraz wspólnika jednostki współzależnej.

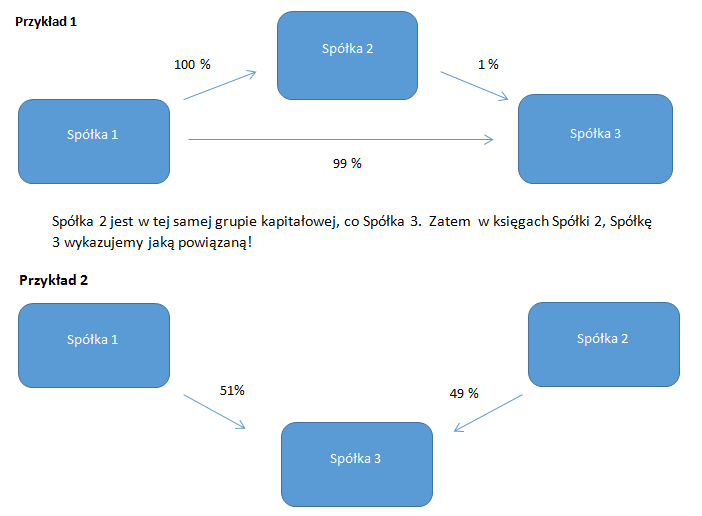

Zatem dochodzi do sytuacji, w której nie ma wzajemności:

W księgach Spółki 1, Spółkę 3 wykazujemy jako powiązaną.

W księgach Spółki 2, Spółkę 3 wykazujemy jako pozostałe jednostki, w których dana jednostka posiada zaangażowanie w kapitale.

W księgach Spółki 3, Spółkę 1 wykazujemy jako powiązaną.

W księgach Spółki 3, Spółkę 2 wykazujemy jako niepowiązaną.

AUTOR: Anna Zapart