Firmy z branży nieruchomości i budownictwa tracą rocznie 10% swoich przychodów w wyniku nadużyć. Wyniki badania Grant Thornton wskazują, że stosowanie praktyk ładu korporacyjnego jest bardziej rozpowszechnione w krajach rozwiniętych, przy czym istnieje wyraźny podział pomiędzy USA i Kanadą a krajami europejskimi.

Przestępstwa gospodarcze stanowią do 10% globalnych przychodów w branży nieruchomości i budownictwa, co oznacza, że nadużycia w sektorze kosztują firmy prawie 1 bln USD. Według prognoz do 2025 roku wartość przestępstw gospodarczych wzrośnie do 1,5 bln USD. [1]

Spółki z branży stosują różne metody w celu ograniczenia poziomu nadużyć. Jedną z nich jest wdrażanie wybranych praktyk ładu korporacyjnego (corporate governance). Zgodnie z wynikami badań Grant Thornton [2], stosowanie praktyk ładu korporacyjnego jako środka zapobiegającego nadużyciom jest zjawiskiem częściej występującym w krajach rozwiniętych, niemniej istnieje znaczący podział między USA i Kanadą a krajami europejskimi.

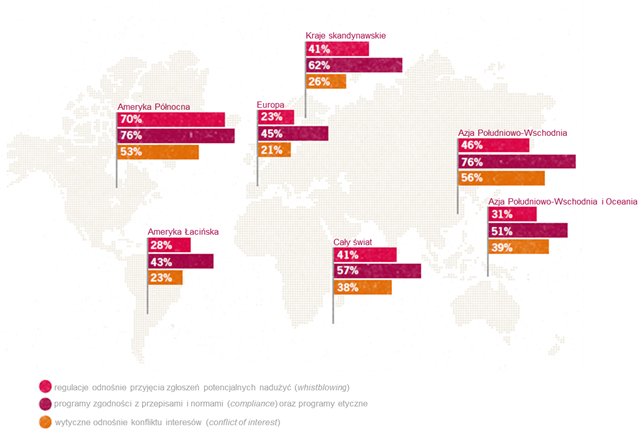

W skali globalnej tylko 41% przedsiębiorstw z branży nieruchomości i budownictwa posiada własne regulacje odnośnie przyjęcia zgłoszenia od potencjalnych osób chcących zawiadomić o nadużyciach (whistleblower), przy czym istnieje duże zróżnicowanie pomiędzy poszczególnymi regionami. Regulacje takie posiada 70% firm w USA oraz Kanadzie, natomiast pośród krajów G7 jedynie 53% wykorzystuje tego typu środku. Z kolei dla Europy wynik ten spada do 23% i nawet w krajach Skandynawskich, które zazwyczaj kwestie związane z ładem korporacyjnym mają powszechnie wdrożone, w tym przypadku wartości zbliżone są do średniej globalnej. Wynik Europy jest nawet niższy od odnotowanego w Ameryce Łacińskiej (28%). Kwestie związane ze zgłaszaniem nadużyć są szczególnie mało upowszechnione w krajach Europy Środkowo-Wschodniej oraz Europy Południowej.

Wyższy odsetek przedsiębiorstw z branży nieruchomości i budownictwa na świecie (57%) posiada własne programy zgodności z przepisami i normami (compliance) oraz programy etyczne obejmujące regularne badanie kontroli wewnętrznej. Ponownie USA oraz Kanada są liderem – ponad ¾ przedsiębiorstw z sektora posiada tego typu programy. W regionie Azji Południowo-Wschodniej i Oceanii programy zgodności z przepisami i normami oraz programy etyczne wdrożyło 51% firm budowlanych (w przypadku samej Azji Południowo- Wschodniej – 76%). W Europie sytuacja jest nieznacznie gorsza (programy przyjęło 45% przedsiębiorstw), pomimo tego że znacznie zawyżają go kraje Skandynawskie z wdrożonymi programami na poziomie 62%.

Różnice regionalne istnieją także przy wdrożeniu wytycznych odnośnie konfliktu interesów (kiedy to na profesjonalną ocenę w odniesieniu do danej kwestii nadmierny wpływ może mieć inna kwestia jak korzyści finansowe, bądź osobiste relacje). Niemal 38% przedsiębiorstw z branży nieruchomości i budownictwa posiada specjalne wytyczne do określania oraz monitorowania konfliktów interesów. Wytyczne takie, wdrożyła ponad połowa przedsiębiorstw w USA oraz Kanadzie (53%), znacznie więcej niż firmy z regionu Azji Południowo-Wschodniej i Pacyfiku (39%), Ameryki Łacińskiej (23%), czy też Europy (21%).

Przestępstwa gospodarcze dotyczą także innych branż, często mają miejsce w polskich przedsiębiorstwach. Wiele z nich pozostaje niewykrytych, co w konsekwencji powoduje generowanie strat. W celu ograniczenia strat oprócz stosowania praktyk ładu korporacyjnego można wykorzystać inne metody ograniczające poziom i liczbę nadużyć. Często wystarczą prostsze działania takie jak: przeanalizowanie centrów odpowiedzialności czy audyt kluczowych procesów pod kątem nadużyć.

Rysunek 1: Procent przedsiębiorstw z branży nieruchomości i budownictwa wykorzystujących określone praktyki ładu korporacyjnego