J.M.Keynes stwierdził, iż rzadko uświadamiamy sobie, że decyzje dotyczące (…) ekonomii, nie zależą wyłącznie od ściśle matematycznych oczekiwań (…), ale odnoszą się do naszych motywów, sentymentu czy postrzeganych szans. Wycena powinna odzwierciedlać przyszłość, czyli możliwości rozwoju danego podmiotu, branży oraz całej gospodarki. Eksperci Grant Thornton na podstawie licznych doświadczeń przedstawiają kluczowe czynniki mające wpływ na wartość wyceny danego podmiotu.

Wśród istotnych czynników mających wpływ na wartość przedsiębiorstwa, a jednocześnie budzących liczne dyskusje w środowisku teoretyków oraz praktyków wycen, wyróżnić należy:

- Poziom premii za ryzyko specyficzne

- Struktura kapitałowa

- Poziom wskaźnika wzrostu po okresie bezpośrednio objętym prognozą

- Dobór wag poszczególnych wycen cząstkowych

Premia za ryzyko specyficzne

Przyjmując w wycenie premie za ryzyko specyficzne należy mieć na uwadze ryzyko charakterystyczne dla danej spółki, którego nie odzwierciedla rynkowa beta, stopa zwrotu z aktywów wolnych od ryzyka ani premia za ryzyko rynkowe. Dyskusyjne okazuje się nie tylko samo przyjęcie ryzyka specyficznego, ale także poziom, który zazwyczaj zależy od doświadczenia wyceniającego i jego eksperckiego osądu.

Struktura kapitałowa

Jednym z etapów procesu wyceny przedsiębiorstwa jest przyjęcie odpowiedniej struktury kapitału. Dokonując wyboru należy wziąć pod uwagę zarówno aktualny wskaźnik D/E podmiotu, prognozowane zapotrzebowanie na kapitał, a także strukturę kapitałową spółek porównywalnych. W przypadku znacznych różnic w strukturze kapitałowej przedsiębiorstwa oraz spółek porównywalnych wybór jednej z nich może w istotny sposób wpływać na wynik wyceny.

Wskaźnik wzrostu po okresie bezpośrednio objętym prognozą

Przyjęty wskaźnik wzrostu przedsiębiorstwa po okresie szczegółowej prognozy (w tzw. okresie rezydualnym) nie powinien przekraczać poziomu wzrostu PKB, gdyż żadna spółka w długim okresie nie może rozwijać się w tempie szybszym niż gospodarka. Przyjmując jednak wyższy poziom wzrostu w okresie rezydualnym należy uwzględnić także wyższy poziom nakładów inwestycyjnych, które pozwolą na osiągnięcie zakładanego wzrostu. Znaczny wpływ stopy wzrostu na wartość przedsiębiorstwa widoczny jest zwłaszcza przy wycenie podmiotów dopiero rozpoczynających działalność lub ponoszących znaczne nakłady inwestycyjne w szczegółowym okresie prognozy.

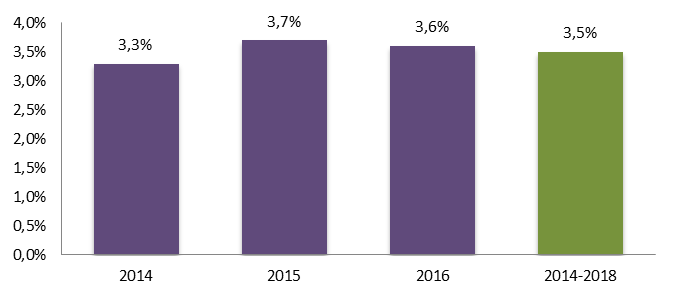

Wykres 1: Średnioroczna prognoza tempa wzrostu PKB w latach 2014-2018

Opracowanie Grant Thornton na postawie: Prognozy makroekonomiczne profesjonalnych prognostów Wyniki Ankiety Makroekonomicznej NBP Runda: czerwiec 2014 r.

Wagi wycen cząstkowych a wycena końcowa

Przyjęcie odpowiednich wag przy wyznaczaniu końcowej wartości przedsiębiorstwa może w znaczny sposób wpłynąć na wynik wyceny. Istotny jest także dobór wag w samej metodzie porównań rynkowych. Jeżeli wyceniający zdecyduje się na przypisanie różnego znaczenia wskaźnikom opartym na przychodach, zysku netto, wartości księgowej, EBIT czy EBITDA powinno ono znaleźć odpowiednie uzasadnienie, podobnie jak sam dobór wskaźników do wyceny.

Ponadto wszyscy adresaci wycen powinni mieć świadomość, iż wartość uzyskana w procesie wyceny odzwierciedla przyszłość i w żadnym przypadku nie można traktować jej jako pewnik. Metody wyceny, w szczególności metody dochodowe, zawierają zbiór licznych założeń, które pomimo dołożenia wszelkiej staranności w ich przyjmowaniu nie są całkowicie wolne od subiektywizmu wyceniającego.

Warren Buffet stwierdził, iż wycena jest zarówno sztuką, jak i teorią. Warto przy wyborze podmiotu dokonującego wyceny zapoznać się ze stosowanymi przez wyceniającego praktykami. Zlecając wycenę podmiotowi zewnętrznemu posiadającemu doświadczenie oraz wypracowaną metodologię opartą na najlepszych praktykach otrzymujemy gwarancję solidności, niezależność oraz obiektywizm uzyskanej wartości.