Biznes nieustannie szuka nowoczesnych rozwiązań, które umożliwiają optymalizację wysokości kosztów wobec przychodów. Pracownicy, słysząc o optymalizacji, automatycznie zaczynają obawiać się redukcji etatów. Czy optymalizacja w firmach zawsze musi się równać zwolnieniom bądź cięciom wynagrodzeń?

Jeśli firma działająca na wolnym rynku ma zbyt małą liczbę zamówień, żeby realizować zaplanowane obroty, nie ma możliwości pozyskania kapitału z zewnątrz i jej koszty są wyższe od przychodów, wówczas decyzje zarządu o zmianie, redukcji czy likwidacji profilu działalności są konieczne. W takich okolicznościach część pracodawców podejmuje krótkookresowe działania, które mają doraźnie obniżyć koszty funkcjonowania firmy. Na czele tych działań zwykle znajduje się obniżenie wydatków na płace, które są głównym składnikiem kosztów stałych większości organizacji. Takie posunięcie w sytuacji np. wycofania się głównego klienta (czyli gwałtownego zmniejszenia poziomu przychodów) jest często najlepszym wyjściem, ponieważ umożliwia zachowanie płynności finansowej i utrzymanie zakładanego poziomu wyniku finansowego. Ale niekoniecznie najtańszym – w ujęciu długookresowym.

Koszty zwolnień

Podejmując decyzję o redukcji zatrudnienia trzeba uwzględnić wszystkie koszty z tym związane. Co prawda zwolnienie części załogi pozwala pracodawcy wejść w nowe okresy rozliczeniowe z niższym budżetem wynagrodzeń zapadłych, ale w samym momencie redukcji etatów poziom wydatków jest wyższy niż bieżący (miesięczny) koszt wynagrodzeń. Całkowite koszty związane z redukcją jednego etatu mogą się bowiem równać półrocznemu wynagrodzeniu w przeliczeniu na danego pracownika.

Zwolnienia grupowe

Pracodawca zatrudniający co najmniej 20 osób, który rozwiązuje z pracownikiem umowę o pracę z przyczyn niedotyczących pracownika, jest objęty tzw. ustawą o zwolnieniach grupowych. Ustawa ta gwarantuje pracownikom odprawy, których wysokość zależy od długości okresu zatrudnienia i wynosi do wartości trzymiesięcznego wynagrodzenia. Ponadto pracownikowi, w momencie rozwiązania stosunku pracy, trzeba wypłacić wynagrodzenie za okres wypowiedzenia oraz należny ekwiwalent urlopowy – przy 20 dniach niewykorzystanego urlopu jest to dodatkowy koszt około jednomiesięcznego wynagrodzenia.

Redukcje etatów to kiepski PR

Pracodawcy dokonujący zwolnień grupowych muszą się liczyć nie tylko z kosztami finansowymi, ale i wizerunkowymi. Nieporadnie przeprowadzone redukcje etatów, bez skutecznego wsparcia komunikacyjnego, mogą spowodować odejście z firmy innych pracowników, w tym najcenniejszej kadry. Odpływ talentów z organizacji może wpłynąć bezpośrednio na pogorszenie jej konkurencyjności na rynku. Koszty pozyskania talentów w przypadku poprawy koniunktury gospodarczej zwykle są niewspółmiernie wysokie do chwilowych oszczędności wynikających ze zwolnienia części załogi.

Ograniczenie świadczeń

Do świadczeń pracowniczych zalicza się kilka elementów. Są to:

- wynagrodzenia – podstawowe i premiowe,

- świadczenia pozapłacowe finansowane przez pracodawców – np. dodatkowe ubezpieczenie, możliwość skorzystania z opieki medycznej (często w postaci abonamentów), bony żywieniowe, talony pieniężne (wręczane najczęściej w okresach przedświątecznych),

- koszty związane z prowadzeniem działalności socjalnej – Zakładowy Fundusz Świadczeń Socjalnych (ZFŚS).

Pracodawcy rozważający redukcję programów premiowych i motywacyjnych powinni w miarę możliwości utrzymać te z nich, które promują wydajność pracy czy wzrost sprzedaży. Rezygnacja z finansowania świadczeń pozapłacowych przynosi realne, kilkuprocentowe obniżenie poziomu kosztów. Zwłaszcza, gdy się uwzględni administracyjne koszty zarządzania i obsługi tych świadczeń.

Sposoby utrzymania pracowników

Alternatywą wobec redukcji etatów jest próba znalezienia oszczędności przy zachowaniu danego zespołu pracowników oraz budżetu wynagrodzeń. Działania optymalizacyjne mogą polegać na zmianie systemów i organizacji czasu pracy na takie, które będą lepiej dostosowane do bieżących potrzeb przedsiębiorstwa. Chodzi tu o dopasowanie dostępności pracowników do faktycznych potrzeb pracodawcy, przy jednoczesnym obniżeniu kosztów związanych z pracą ponadnormatywną. Opiera się to m.in. o analizę wydajności pracowników, która powinna zmierzać nie tyle do dodatkowego obciążania ich pracą, ile do egzekwowania oczekiwanej wydajności. Stosowanie rekrutacji wewnętrznych czy relokacji pracowników między działami, to z kolei działanie, które pozwala na redukcję kosztów rekrutacji, ale co ważniejsze, na znaczne obniżenie kosztów adaptacji, czyli wdrożenia pracowników do pracy, przy jednoczesnym zachowaniu w organizacji wiedzy i doświadczenia (pracownika relokowanego czy przekwalifikowywanego).

Outsourcing wybranych procesów

Outsourcing, jako rozwiązanie dedykowane optymalizacji, jest działaniem długookresowym. Wymaga zmian organizacyjnych adekwatnych do zakresu zadań czy obszarów, które mają być wydzielone na zewnątrz przedsiębiorstwa. Zleceniodawca decydujący się na outsourcing musi określić efekty, jakich oczekuje. Nie zawsze decydując się na outsourcing, musi redukować własny zespół. Współcześni outsourcerzy są niejednokrotnie zainteresowani przejęciem zadań, razem z pracownikami, którzy je realizowali (czy poprzez przejęcie czy zaproponowanie zatrudnienia). Takie rozwiązanie jest korzystne dla wszystkich zainteresowanych stron. Zleceniodawca nie musi zwalniać ludzi i nie traci na wizerunku, pracownicy zachowują miejsca pracy i mają możliwość rozwijania własnych kompetencji, natomiast zleceniobiorca (dostawca usługi outsourcingowej) zyskuje pracowników posiadających wiedzę o organizacji procesów u klienta, co ułatwia wdrożenie usługi. Jeżeli jest możliwe przejęcie pracowników w trybie art. 231 K. p. umowy o pracę są kontynuowane na dotychczasowych warunkach, a outsourcer przejmuje wszystkie obowiązki poprzedniego pracodawcy.

Sprawdź Outsourcing kadr i płac Grant Thornton

Czy outsourcing się opłaca

Analizując stronę kosztową podjęcia decyzji o outsourcingu, należy uwzględnić szereg kosztów własnych związanych z zatrudnianiem i utrzymywaniem pracowników. Są to koszty obejmujące:

- rekrutację i selekcję,

- szkolenia bhp, badania lekarskie czy szkolenia

- prowadzenie Zakładowego Funduszu Świadczeń Socjalnych (odpis podstawowy na jednego pracownika 1093,93 PLN rocznie w 2014 r.),

- opłatę na Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych (obecnie ok. 92 PLN miesięcznie przy zatrudnianiu 50 pracowników na pełen etat bez ulg związanych z zatrudnieniem niepełnosprawnych),

- zapewnienie zastępstw w wyniku absencji (koszty zatrudnienia okresowo dodatkowej osoby, koszty nadgodzin pozostałych pracowników, urlopów wypoczynkowych, chorobowego, urlopów macierzyńskich),

- wyposażenie stanowiska pracy (komputer, drukarka, telefon, materiały biurowe i eksploatacyjne, dostęp do czasopism merytorycznych),

- wynajmowanie powierzchni biurowej (czynsz, opłaty za energię),

- opłaty za usługi telefoniczne, sprzątanie, przechowywanie dokumentacji etc.,

- koszty związane z oprogramowaniem specjalistycznym (zakup, wdrożenie, licencja, koszty aktualizacji),

- zarządzanie pracownikiem (procent wynagrodzenia kadry zarządzającej).

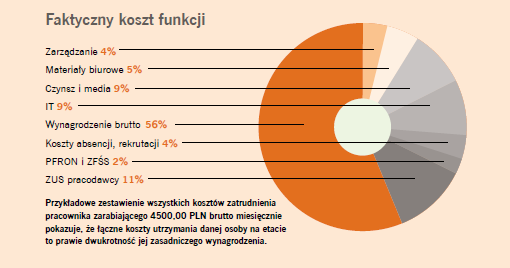

Przykładowe zestawienie kosztów zatrudnienia pracownika otrzymującego wynagrodzenie zasadnicze w wysokości 4500,00 PLN brutto miesięcznie (z uwzględnieniem innych pozycji kosztowych – patrz wykres) pokazuje, że dodatkowe koszty to niemal dwukrotność owego wynagrodzenia brutto. Zatem rozważając wydzielenie funkcji księgowej czy płacowo-kadrowej na zewnątrz firmy, przedsiębiorcy powinni porównać opłaty proponowane przez outsourcera, z zestawieniem podanym na wykresie. Z kolei podczas analizy korzyści wnikających z outsourcingu, powinni przede wszystkim wziąć pod uwagę możliwość przeniesienia ryzyka na outsourcera oraz skupienia się na podstawowej działalności firmy. Jak bowiem już w 1990 roku napisali James Quinn, Thomas Doorley i Penny Paquette, na łamach Harvard Business Review, „Jeśli przedsiębiorstwo produkuje wewnętrznie coś, co inni mogą kupić lub wyprodukować wydajniej i skuteczniej, wyrzeka się przewagi konkurencyjnej”.

![Składki ZUS od wszystkich umów zlecenia od 2025 r.? [WYLICZENIA]](https://grantthornton.pl/wp-content/uploads/2024/01/view-through-the-glass-two-stockbrokers-in-formal-2023-11-27-04-53-37-utc.jpg)