Trudna sytuacja finansowa przedsiębiorstw przejawiająca się wysoką liczbą ogłoszonych upadłości, spowolnienie wzrostu całej gospodarki, jak również niepewność kształtowania się sytuacji rynkowej w przyszłości stanowią dla spółek istotne przesłanki przeprowadzenia testu na utratę wartości aktywów trwałych.

Obowiązek przeprowadzenia testu utraty wartości aktywów trwałych uregulowany został na gruncie prawa polskiego oraz międzynarodowego. Zarówno ustawa o rachunkowości, Krajowy Standard Rachunkowości nr 4 oraz MSR 36 w sposób szczegółowy określają proces przeprowadzania testu. Utrata wartości aktywów trwałych powstaje w momencie stwierdzenia różnicy pomiędzy wartością odzyskiwalną oraz wartością bilansową badanego aktywa. Wartość odzyskiwalną stanowi wyższa spośród wartości użytkowej oraz wartości godziwej pomniejszonej o koszty sprzedaży. Jednak ocena ewentualnej utraconej wartości stanowi złożony proces, który wymaga specjalistycznej wiedzy oraz doświadczenia w obszarze określania wartości aktywów.

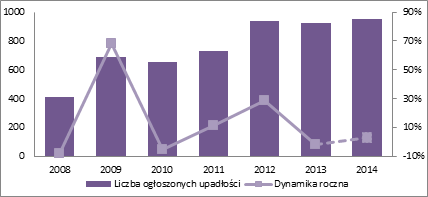

Istotne dla spółki jest przede wszystkim scharakteryzowanie przesłanek, czyli zdarzeń wewnętrznych lub zewnętrznych wpływających na spadek wartości danego aktywa trwałego. W szczególności aktywa podmiotów będących w trakcie restrukturyzacji, odnotowujących zmniejszone przepływy pieniężne netto lub straty na działalności operacyjnej są narażone na utratę wartości. Problemy z terminowym regulowaniem zobowiązań także stanowią sygnał dla osób zarządzających o konieczności urealnienia wartości posiadanych aktywów. Potwierdzeniem problemów finansowych wielu przedsiębiorstw jest wysoka liczba spółek ogłaszających niewypłacalność. W latach 2012-2013 liczba upadłości przedsiębiorstw przekroczyła 900 podmiotów. Oznacza to, że sytuacja polskich przedsiębiorstw w minionych dwóch latach była trudniejsza niż w okresach bezpośrednio po upadku Lehman Brothers. Widoczne w II połowie 2013 r. symptomy ożywienia gospodarczego mogą okazać się niewystarczające, aby istotnie wpłynąć na poprawę sytuacji finansowej podmiotów gospodarczych w 2014 r. Specjaliści Euler Hermes w prognozach na najbliższy rok przewidują ok. 3%-owy wzrost upadłości.

Wykres 1: Liczba upadłości przedsiębiorstw i dynamika w latach 2008-2013 oraz prognoza na 2014 r.

Źródło: opracowanie Grant Thornton na podstawie danych Euler Hermes oraz Coface

Należy jednak pamiętać, że wewnętrzne problemy finansowe przedsiębiorstwa nie są jedynymi czynnikami wpływającymi na utratę wartości aktywów. Przesłanki mogą pochodzić także z otoczenia zewnętrznego w postaci zmian w otoczeniu prawnym, technologicznym, rynkowym oraz gospodarczym. W tym przypadku powinno się wziąć pod uwagę m.in. spowolnienie wzrostu produktu krajowego brutto czy też perspektywę wzrostu stóp rynkowych, które obecnie znajdują się na historycznie niskim poziomie.

Dla jednostki gospodarczej przeprowadzenie testu stanowi przede wszystkim odpowiedź na pytanie czy posiadane aktywa trwałe będą w stanie wygenerować wystarczające przepływy, aby zapewnić zwrot poniesionych nakładów inwestycyjnych. Warto przy okazji zamykania roku obrotowego, zastanowić się nad koniecznością przeszacowania aktywów trwałych zgodnie z obowiązującymi przepisami.