Podobnie jak w odniesieniu do odsetek, przepisy Dyrektywy Rady 2003/49/WE z 3.05.2003 przewidują specjalne przywileje podatkowe dla należności licencyjnych wypłacanych między powiązanymi spółkami zlokalizowanymi w krajach członkowskich UE.

Zgodnie z Dyrektywą, w przypadku spełnienia pewnych warunków co do statusu podatkowego licencjodawcy i licencjobiorcy oraz ich wzajemnych relacji, podatku u źródła od wypłaconych należności licencyjnych, nie pobiera się.

Dyrektywa została zaimplementowana do przepisów krajowych poprzez wprowadzenie przepisów art. 21 ust. 3-8 ustawy CIT. Warunki zwolnienia zawarte są w art. art. 21 ust. 3-8, zgodnie z którymi zwalnia się z podatku u źródła należności licencyjne jeżeli łącznie spełnione są następujące warunki:

1. Wypłacający należności licencyjne

a) jest podatnikiem podatku dochodowego, który ma siedzibę lub zarząd w Polsce, lub

b) jest położonym w Polsce zagranicznym zakładem spółki podlegającej w UE opodatkowaniu od całości swoich dochodów (tj. spółka macierzysta zakładu zlokalizowanego w Polsce jest rezydentem kraju członkowskiego UE, pod warunkiem że wypłacane należności wypłacane przez zakład stanowią co do zasady koszty uzyskania przychodów w Polsce).

2. Beneficjent należności licencyjnych

a) jest spółką rezydentem podatkowym kraju członkowskiego UE lub Europejskiego Obszaru Gospodarczego (EOG)

b) jest zagranicznym zakładem spółki, rezydenta podatkowego kraju członkowskiego EU lub EOG, jeżeli dochód z tytułu należności licencyjnych podlega opodatkowaniu w kraju-położenia zakładu zagranicznego.

3. Powiązania kapitałowe pomiędzy stronami trwają przez nieprzerwany okres 2 lat (okres dwuletniego posiadania udziałów może upływać po terminie wypłaty należności licencyjnych):

a) wypłacający posiada bezpośrednio nie mniej niż 25% udziałów (akcji) w kapitale Beneficjenta należności licencyjnych, lub

b) beneficjent należności posiada bezpośrednio nie mniej niż 25% udziałów (akcji) w kapitale Wypłacającego, lub

c) inna spółka rezydent UE lub EOG posiada równocześnie bezpośrednio nie mniej niż 25% udziałów (akcji) w kapitale stron umowy licencyjnej.

W przypadku spełnienia powyżej wskazanych warunków dotyczących:

- powiązań kapitałowych między beneficjentem, a wypłacającym należności licencyjnej

- rezydencji podatkowej

wypłacający należności licencyjne nie potrąca podatku u źródła.

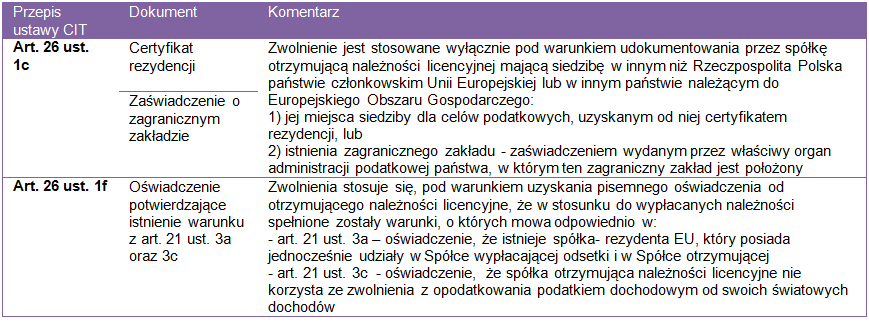

Poza wskazanymi powyżej warunkami konieczne jest wypełnienie wskazanych w ustawie CIT obowiązków dokumentacyjnych tj. pozyskanie certyfikatów potwierdzających miejsce rezydencji podatnika lub istnienia jego zagranicznego zakładu oraz oświadczeń w których beneficjent potwierdza spełnienie warunków zwolnienia.

Autor: Hanna Czogalla