W maju Rada Polityki Pieniężnej po raz kolejny zaskoczyła rynek, tym razem mniejszą niż oczekiwali ekonomiści podwyżką stóp procentowych. Dane przeanalizowane przez Grant Thornton wskazują, że w ramach obecnego cyklu podwyżek hipotetyczny zysk netto spółek z indeksu WIG20, z wyłączeniem banków, skurczył się o 3,9 mld zł.

Wbrew konsensusowi rynkowemu, który zakładał podwyżkę stóp procentowych o kolejnych 100 pb, Rada Polityki Pieniężnej zdecydowała się w maju na ruch w górę „jedynie” o 75pb. To już piąta podwyżka w tym roku i ósma w ramach obecnego cyklu, który trwa od października 2021 r. W tym czasie stopy poszły w górę o 515 pb, co oznacza, że stopa referencyjna wzrosła z 0,1 proc. do 5,25 proc. To poziom nieobserwowany od 2008 r., kiedy rynki mierzyły się z globalnym kryzysem finansowym.

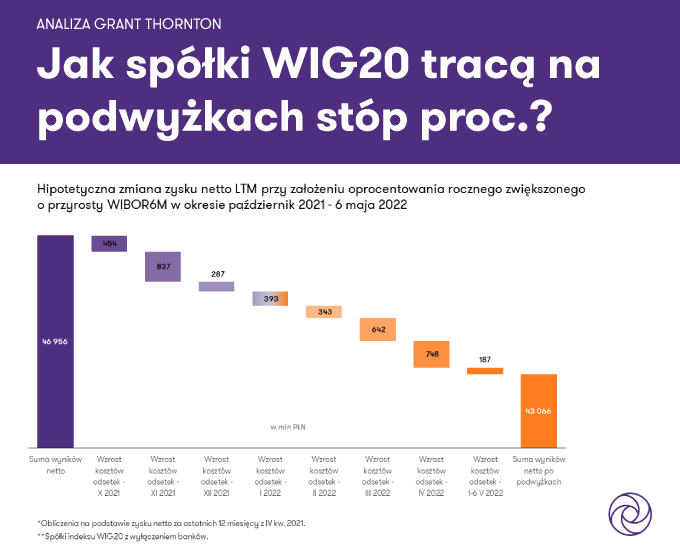

Analiza danych przeprowadzona przez Grant Thornton pokazuje wpływ podwyżek stóp procentowych publikowanych przez Radę Polityki Pieniężnej w okresie październik 2021 – maj 2022 na zmianę stawek WIBOR, a w konsekwencji potencjalny wpływ na wysokość kosztów finansowych i spadek wyniku netto spółek.

Analizy przeprowadziliśmy w oparciu o dane finansowe 16 spółek notowanych w ramach indeksu WIG20, na koniec grudnia 2021 r. Ze względu na specyfikę prowadzonej działalności z analizy wyłączyliśmy banki wchodzące w skład indeksu.

Wykres. Zmiana hipotetycznego zysku LTM* spółek WIG20 przy założeniu oprocentowania rocznego zwiększonego o przyrosty WIBOR6M w okresie październik 2021 – maj 2022

Jak wynika z obliczeń ekspertów Grant Thornton, łącznie wszystkie podwyżki stóp procentowych mogą oznaczać dla spółek WIG20 (bez banków) wzrost kosztów obsługi długu o 3,9 mld zł w stosunku do kosztów finansowych z ostatnich 12-stu miesięcy. Oznacza to, że z powodu samych dotychczasowych podwyżek stóp ich skumulowany zysk z czterech ostatnich kwartałów zmniejszyłby się z 46,9 mld zł do 43,0 mld zł.

Ciąg dalszy cyklu podwyżek stóp procentowych przekłada się na kolejne obniżki wyników finansowych przedsiębiorstw. Należy przy tym zauważyć, że spółki coraz świadomiej podchodzą do polityki kredytowej, mając na uwadze możliwości zabezpieczenia stopy procentowej. Jednocześnie coraz głośniej wybrzmiewa pytanie, na ile skuteczne w walce z inflacją są kolejne podwyżki stóp procentowych oraz czy brak spójności pomiędzy polityką fiskalną oraz monetarną rzeczywiście pozwoli na skuteczną walkę z inflacją jedynie poprzez podwyżkę stóp procentowych?

Dodatkowo nadpodaż pieniądza w bankach wstrzymuje podnoszenie oprocentowania depozytów, co powoduje brak impulsu do oszczędzania. W konsekwencji coraz wyraźniej widać, iż walka z inflacją, jedynie poprzez podwyżki stóp, jest nieskuteczna, wręcz wydaje się być błędnym kołem. Wzrost stóp podnosi koszty obsługi finansowania dla przedsiębiorstw, które to przedkładają się na wzrost cen produktów/usług końcowych, a więc napędzają inflację. Dodatkowo dostępność pieniądza w bankach nie wstrzymuje podaży akcji kredytowej, a społeczeństwo ze względu na niskie oprocentowanie depozytów bankowych nie jest skłonne do oszczędzania. Być może, zgodnie z teorią kija i marchewki, w tej walce warto odłożyć kij, a poszukać skuteczniejszej marchewki?

Metodologia:

Na podstawie informacji publikowanych w skonsolidowanych sprawozdaniach finansowych analizowanych spółek, oszacowaliśmy strukturę finansowania dłużnego w podziale na zobowiązania o oprocentowaniu zmiennym oraz stałym. Należy przy tym zaznaczyć, że część badanych spółek mitygowała ryzyko niekorzystnych wahań stóp procentowych poprzez posiadane instrumenty pochodne, a efekt tych działań nie został uwzględniony w naszych kalkulacjach.

Na bazie powyższych danych wyliczyliśmy hipotetyczną stawkę oprocentowania zmiennego w skali roku przy założeniu, że w ujęciu LTM stawka WIBOR 6M jest równa stawkom publikowanym na koniec kolejnych miesięcy w okresie październik 2021 – kwiecień 2022 oraz na 6 maja 2022 r. Następnie wyliczyliśmy hipotetyczny roczny koszt odsetek, w scenariuszu, w którym wysokość rocznego oprocentowania byłaby wyższa o przyrost WIBOR 6M dla oprocentowania zmiennego. Wzrost wartości kosztów finansowych, a w konsekwencji spadek zysku netto LTM, jest wynikiem jedynie wzrostu wartości stawki WIBOR 6M w okresie analizy (ceteris paribus).