NCIndex

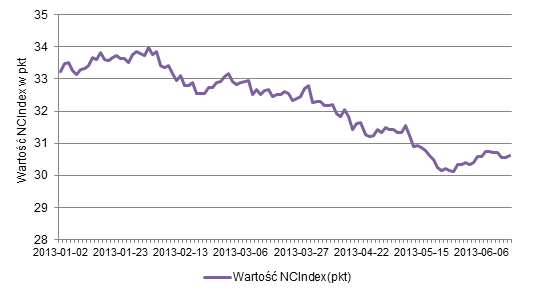

Rysunek 1. Wartość indeksu NCIndex od początku roku 2013 (dane w pkt)

Od początku roku Indeks NCIndex znajduje się w trendzie spadkowym. 27 maja 2013 roku osiągnął swoje historyczne minimum znajdując się na poziomie 30,11 pkt. Dla przypomnienia, wartość początkowa indeksu, w dniu rozpoczęcia obliczania, wynosiła 100 pkt. Za tak znaczący spadek i nie jest jednak odpowiedzialna wyłącznie dekoniunktura na rynku. Dotychczasowa metodologia ustalania wartości NCIndex powoduje, iż jest on bardzo wrażliwy na duże wahania cen spółek, których akcje są niepłynne i trudno ich wyceny uznać za bliskie wartości godziwej.

Na skutek zmian w metodologii obliczania indeksów, od 24 czerwca 2013 roku indeks NCIndex będzie liczony w inny sposób. Wartość bazowa indeksu wzrośnie ze 100 pkt do 1000 pkt, a poziomy historyczne zostaną odpowiednio przeliczone. Istotnym jest, że debiutujące spółki będą kwalifikowane do indeksu dopiero po upłynięciu miesiąca od ich pierwszego notowania, z zastrzeżeniem, że wartość akcji w wolnym obrocie tych spółek będzie wynosiła co najmniej 1 mln zł.

NCIndex30

Jeszcze ciekawszą propozycją jest wprowadzenie indeksu NCIndex30. Indeks ten będzie obliczany od 24 czerwca, jednak symulacje historyczne, jakie przeprowadziła GPW wskazują, iż ma on szanse zachowywać się lepiej niż indeks szerokiego rynku NCIndex czy WIG20.

NCINdex30 będzie obejmował 30 najbardziej płynnych spółek z rynku NewConnect. Spółki będą kwalifikowane do indeksu na podstawie mediany obrotów z ostatnich 6 miesięcy. Dzięki temu, w przeciwieństwie do wyznaczania średniej obrotów, jednosesyjne wzrosty ilości zawieranych transakcji nie będą miały dużego wpływu na kwalifikację spółek i wartość indeksu. To zwiększy stabilność indeksu jako portfela inwestycyjnego. Pozwoli to jasno wskazać spółki, na których akcjach handel odbywa się regularnie, dając inwestorom możliwość zawierania transakcji oraz zwiększając rzetelność wyceny rynkowej zakwalifikowanych instrumentów.

Przedstawiciele GPW oraz analitycy wiążą duże nadzieje ze zmianami w obliczaniu indeksów. Jest to kolejny krok w celu promowania płynności i zwiększenia rozproszenia akcjonariatu spółek notowanych. Praktyka pokaże, w jakim stopnie te działania wpłyną na realną poprawę jakości rynku. Na pierwsze wnioski będziemy musieli poczekać prawdopodobnie do końca 2013 roku.