Ze względu na zapisy zawarte w Krajowym Planie Odbudowy, od 2025 r. planowane było wprowadzenie obowiązku odprowadzania składek na ubezpieczenie społeczne od każdej umowy zlecenia, co oznaczałoby większe wpływy do ZUS, ale jednocześnie obłożenie tych umów większymi daninami. Jak wzrosłyby koszty zleceniodawcy? Ile straciliby zleceniobiorcy?

UWAGA!

W grudniu 2024 Ministerstwo Funduszy i Polityki Regionalnej poinformowało, iż w 2025 r. reforma w zakresie oskładkowania umów zlecenia i umów o dzieło, decyzją premiera, nie będzie realizowana. Aktualnie prowadzone są rozmowy w tym zakresie z Komisją Europejską. Wynik tych rozmów pokaże, czy chodzi jedynie o odroczenie zmian czy też o ich całkowitą rezygnację.

ZUS od każdej umowy zlecenia od 2025 r. – przepisy

Jednym z tzw. kamieni milowych wpisanych do Krajowego Planu Odbudowy (KPO) było „ograniczenie segmentacji rynku pracy i zwiększenie zabezpieczeń społecznych określonych pracowników”, co w języku praktycznym oznacza oskładkowanie wszystkich umów cywilnoprawnych.

Dyskusja na ten temat trwa już od kilku lat. Takie zapowiedzi pojawiły się w 2021 r., informowano wówczas, że umowy zlecenie zostaną w pełni oskładkowane od 2022 r., następnie termin przesunięto na 2023 r. ale nie poszły za tym inicjatywy legislacyjne. Teraz wydaje się, że nigdy nie było bliżej do urzeczywistnienia tej zmiany, choć na razie nie ma w tym zakresie projektu ustawy. Pozostaje pytanie, czy zmiany tej wejdą w życie już od nowego roku?

Kto obecnie odprowadza ZUS od umowy zlecenia?

Aktualnie, umowa zlecenia podlega pod obowiązkowe składki ZUS jeśli dla zleceniobiorcy jest jedynym źródłem dochodu. Kolejne umowy zlecenia, o ile nie są zawarte z pracodawcą, a wartość pierwszej umowy przekraczała wysokość minimalnego wynagrodzenia, nie muszą być oskładkowane.

Skutki ozusowania umów zlecenia od 2025 r. [tabela]

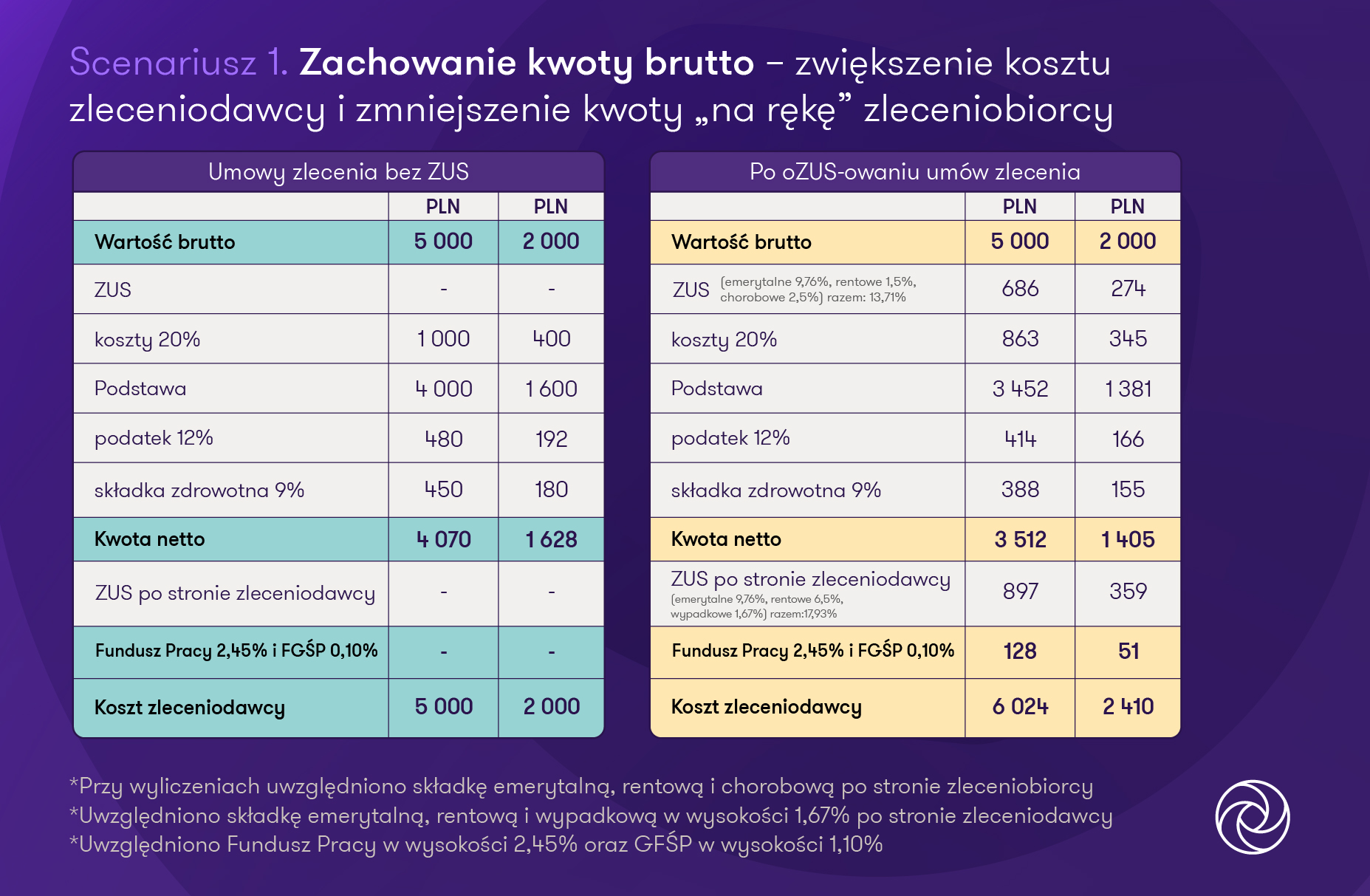

Wprowadzenie obowiązku odprowadzania składek na ubezpieczenie społeczne od każdej umowy zlecenia oznaczać będzie oczywiście większe wpływy do ZUS, jednocześnie jednak oznacza obłożenie tych umów większymi daninami, co spowoduje albo wzrost kosztów zleceniodawcy, albo spadek wynagrodzenia netto zleceniobiorcy. Możliwe jest także rozwiązanie „kompromisowe”, tzn. przy zachowanej kwocie brutto zwiększy się koszt zleceniodawcy i jednocześnie zmniejszy wysokość, którą wykonujący zlecenie otrzyma „na rękę”.

Dla wartości 5.000 zł brutto i 2.000 zł brutto przedstawia się to następująco:

Przy umowie 5.000 zł osoba fizyczna dostanie 558 zł mniej, a jednocześnie firma poniesie koszt o 896 zł wyższy.

Analogicznie przy umowie rzędu 2.000 zł osoba fizyczna dostanie 223 zł mniej, a jednocześnie firma poniesie koszt o 410 zł wyższy.

Zleceniobiorca dostanie na rękę o 13,71% mniej (czyli wartość składek leżących po stronie zleceniobiorcy), a zleceniodawca poniesie koszty wyższe o 20,48% (łączna wartość składek leżących po stronie zleceniobiorcy). Gdyby firma zdecydowała się zwiększyć kwotę wynagrodzenia w taki sposób, aby kwota „na rękę” zleceniobiorcy pozostała taka sama - musi ponieść koszt o prawie 40% wyższy.

Gdyby jednak zleceniodawca nie mógł sobie pozwolić na zwiększenie kosztów, utrzymanie umowy zlecenia przy zachowaniu poziomu kosztów oznaczałoby spadek wynagrodzenia netto zleceniobiorcy o 28%.

Zaprezentowane wyliczenia zostały przygotowane z uwzględnieniem wysokości składek obowiązujących aktualnie dla pierwszej umowy zlecenia / umów o pracę, oraz przy założeniu składki wypadkowej na poziomie 1,67%, chociaż wartość tej składki może się różnić (od 0,67% do 3,33%).

Wyliczenia należy zatem traktować jako przykład, dający wyobrażenie o skali zmian, tym bardziej, że nie ma w tym zakresie jeszcze nawet projektu ustawy, więc szczegóły rozwiązania pozostają nieznane.

Wejście w życie przepisów powinno nastąpić z dniem 1 stycznia 2025 roku. Wydaje się jednak, że ten termin jest całkowicie nierealny, przedsiębiorcy powinni mieć więcej czasu na przygotowanie.