Czym jest Polska Strefa Inwestycji?

Hasło „Polska Strefa Inwestycji ” oznacza, że każda złotówka wydana na inwestycję w przedsiębiorstwo może uprawniać do zwolnienia z podatku dochodowego. Warunkiem jest uzyskanie „Decyzji o wsparciu inwestycji”. Co Polska Strefa Inwestycji oznacza w praktyce? Wydatki na inwestycje w produkcję lub świadczenie usług zapewnią pomoc publiczną, dostępną w formie zwolnienia z podatku dochodowego (CIT lub PIT).

-

Polska Strefa Inwestycji w praktyce?

Wydatki na inwestycje w produkcję lub świadczenie usług zapewnią pomoc publiczną, dostępną w formie zwolnienia z podatku dochodowego (CIT lub PIT). Limit pomocy publicznej zależy od wysokości wydatków na inwestycje lub kosztów zatrudnienia, lokalizacji i statusu przedsiębiorcy. Okres ważności decyzji o wsparciu inwestycji wynosi, zależnie od lokalizacji, 10, 12 lub 15 lat – aż tyle czasu beneficjent ma na skorzystanie ze zwolnienia podatkowego.

-

Kto może skorzystać z Polskiej Strefy Inwestycji?

Podatnicy, którzy planują dokonanie nowej inwestycji, rozumianej jako inwestycja w rzeczowe aktywa trwałe lub wartości niematerialne i prawne związane z założeniem nowego zakładu, zwiększeniem zdolności produkcyjnej istniejącego zakładu, dywersyfikacją produkcji zakładu poprzez wprowadzenie produktów uprzednio nieprodukowanych w zakładzie lub zasadniczą zmianą dotyczącą procesu produkcyjnego istniejącego zakładu.

-

Ile można zyskać dzięki Polskiej Strefie Inwestycji?

Kwotę przysługującego zwolnienia określa tzw. współczynnik intensywności pomocy. Jest to wskaźnik procentowy określający, jaka część kosztów kwalifikowalnych powiększy kwotę zwolnienia dochodu z opodatkowania. Intensywność pomocy zależna jest od regionu kraju. Aktualną wartość pomocy prezentujemy poniżej w części: „Intensywność pomocy w poszczególnych regionach”.

POLSKA STREFA INWESTYCJI: NOWE ZASADY

- We wrześniu 2018 r. wszedł w życie nowy system wspierania inwestycji, który zastąpił dotychczasowe zezwolenia na prowadzenie działalności w Specjalnej Strefie Ekonomicznej.

- Nowe zasady pozwalają skorzystać ze wsparcia niezależnie od miejsca inwestycji, a nie – jak dotychczas – wyłącznie w przypadku jej usytuowania w granicach odpowiedniej strefy.

Zakres wsparcia

-

Analiza możliwości uzyskania decyzji o wsparciu

W tym ocena zgodności planowanej inwestycji z wymogami do uzyskania decyzji o jej wsparciu.

-

Symulacja wysokości możliwej do uzyskania pomocy publicznej

Intensywność pomocy publicznej zależy od wysokości wydatków na inwestycje lub kosztów zatrudnienia, lokalizacji (dla wybranych województw wsparcie jest wyższe) i statusu przedsiębiorcy (na większą wartość zwolnienia mogą liczyć podmioty z sektora MŚP).

-

Kompleksowe wsparcie w postępowaniu w sprawie uzyskania decyzji o wsparciu

W tym przygotowanie dokumentów niezbędnych do złożenia wniosku o decyzję, udział w negocjacjach, weryfikacja prawidłowości otrzymanej decyzji.

-

Identyfikacja wydatków pod kątem wpływu na wielkość pomocy publicznej

Jest to analiza projektu pod kątem określenia, które planowane wydatki stanowią tzw. „koszty kwalifikowane” i ich ponoszenie uprawnia do skorzystania z wyższego zwolnienia podatkowego.

-

Bieżące doradztwo w zakresie rozliczeń korzystania z pomocy publicznej

Określenie wartości przysługującego zwolnienia z opodatkowania, rozdział dochodów i kosztów ich uzyskania ze źródeł opodatkowanych i zwolnionych, dokumentacja.

Porozmawiajmy o szczegółach i razem dobierzmy najlepszą dla Ciebie ofertę

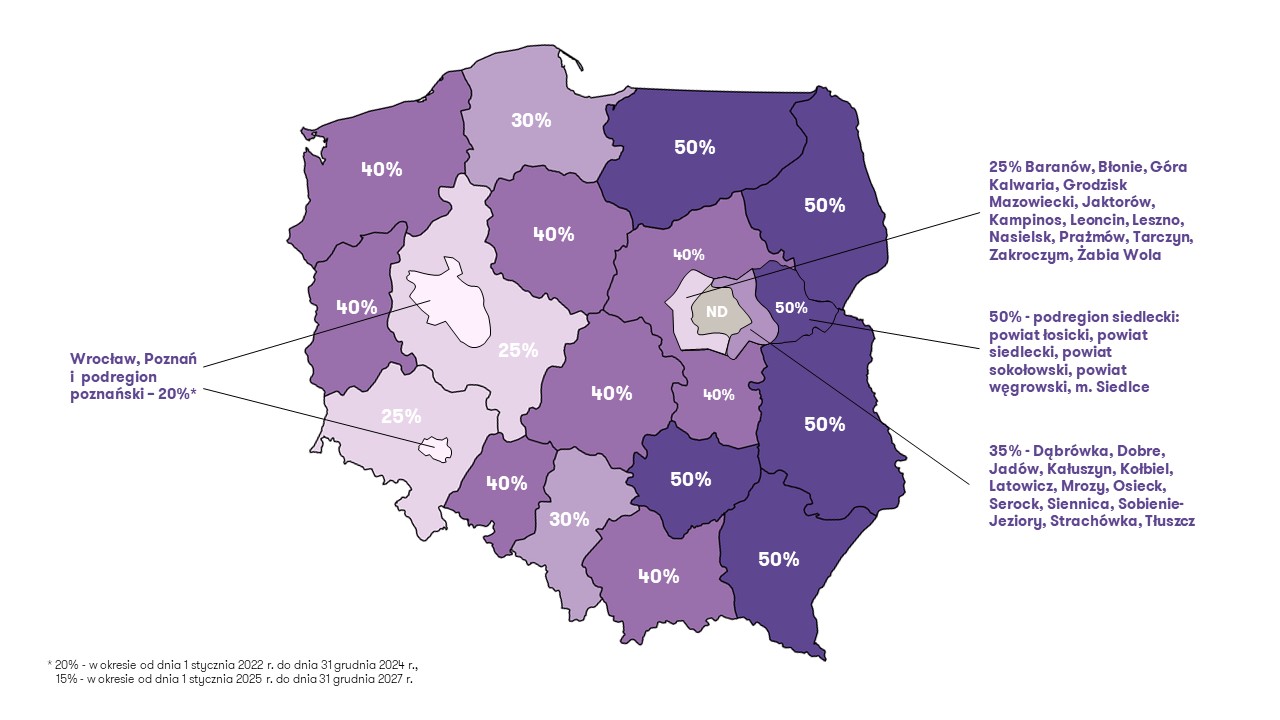

Intensywność pomocy w poszczególnych regionach

Od 1 stycznia 2022 r. wartość pomocy wynosi:

- 50% – na obszarach należących do województw: lubelskiego, podkarpackiego, podlaskiego, świętokrzyskiego, warmińsko-mazurskiego oraz do podregionu siedleckiego;

- 40% – na obszarach należących do województw: kujawsko-pomorskiego, lubuskiego, łódzkiego, małopolskiego, opolskiego, zachodniopomorskiego oraz do regionu mazowieckiego regionalnego, z wyjątkiem podregionu siedleckiego;

- 30% – na obszarach należących do województw: pomorskiego i śląskiego;

- 25% – na obszarach należących do województw: dolnośląskiego i wielkopolskiego, z wyłączeniem obszarów wskazanych w pkt 5.

Jednakże, na obszarach należących do miast Poznania i Wrocławia oraz do podregionu poznańskiego:

- 20% – w okresie od dnia 1 stycznia 2022 r. do dnia 31 grudnia 2024 r.,

- 15% – w okresie od dnia 1 stycznia 2025 r. do dnia 31 grudnia 2027 r.

W regionie warszawskim stołecznym wynosi:

- 25% – na obszarach należących do gmin: Baranów, Błonie, Góra Kalwaria, Grodzisk Mazowiecki, Jaktorów, Kampinos, Leoncin, Leszno, Nasielsk, Prażmów, Tarczyn, Zakroczym i Żabia Wola;

- 35% – na obszarach należących do gmin: Dąbrówka, Dobre, Jadów, Kałuszyn, Kołbiel, Latowicz, Mrozy, Osieck, Serock, Siennica, Sobienie-Jeziory, Strachówka i Tłuszcz

W pozostałych miejscach w regionie warszawskim stołecznym (w tym sama Warszawa) – wynosi 0%.

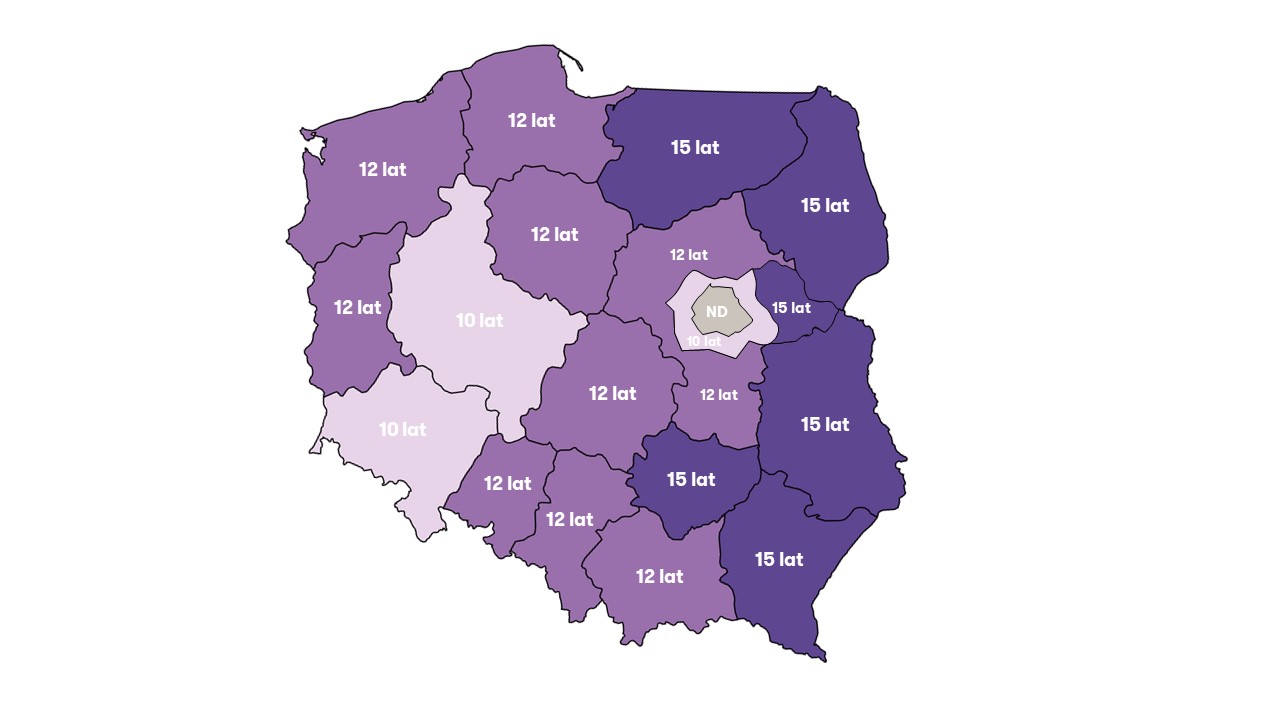

Aktualnie przepisy mówią, że decyzję o wsparciu wydaje się na okres:

- 10 lat – w przypadku nowej inwestycji zlokalizowanej na terenie województwa dolnośląskiego, województwa wielkopolskiego lub w gminach należących do regionu warszawskiego stołecznego;

- 12 lat – w przypadku nowej inwestycji zlokalizowanej w regionie o maksymalnej intensywności pomocy publicznej wynoszącej 30% lub 40%;

- 15 lat – w przypadku nowej inwestycji zlokalizowanej w regionie o maksymalnej intensywności pomocy publicznej wynoszącej 50%.

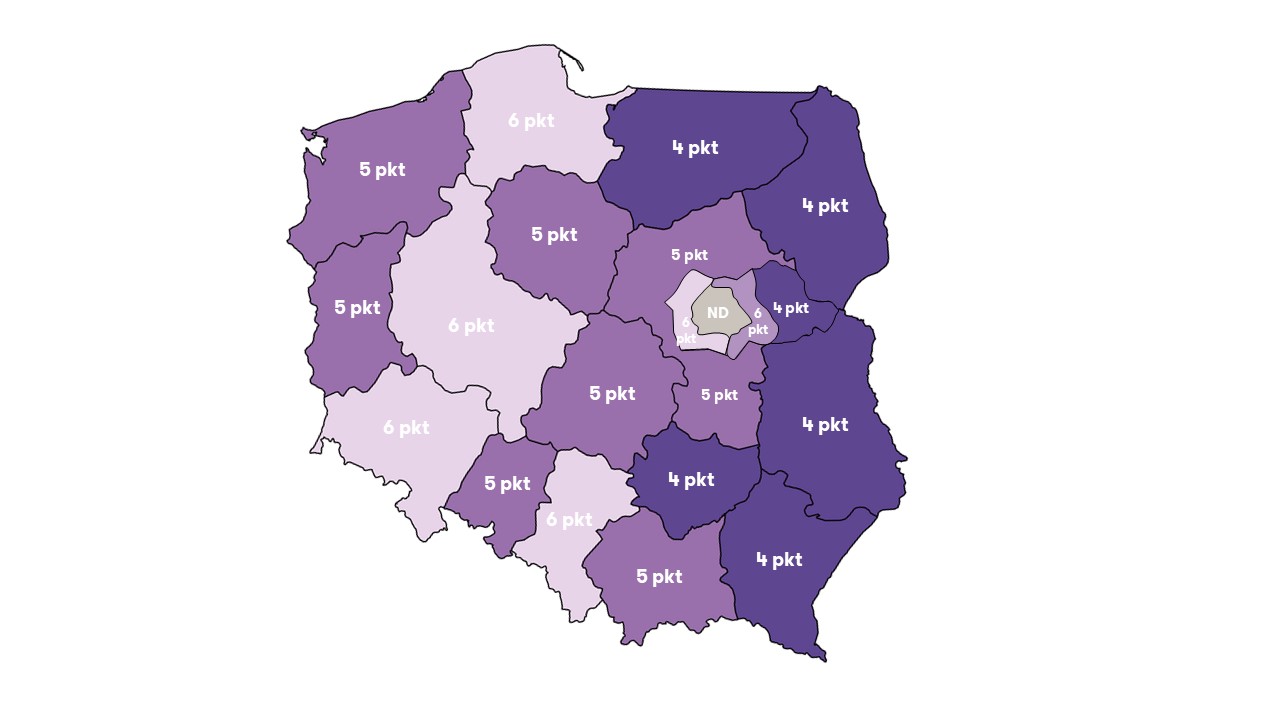

Kryterium jakościowe

Kryteria jakościowe określa załącznik do rozporządzenia. Są podzielone na kryteria zrównoważonego rozwoju gospodarczego (8 możliwych punktów dla sektora produkcyjnego, 7 dla usług) i społecznego (po 5 punktów w kategorii).

Za spełnienie kryteriów jakościowych uznaje się uzyskanie co najmniej 6 z 10 punktów (w tym co najmniej 1 dla każdego rodzaju kryteriów) dla jednej z dwóch kategorii projektów: sektor usług i sektor przemysłowy. Różnią się one w niewielkim stopniu.

Kryteria jakościowe dla wybranych regionów obniża się do 5, a nawet 4 punktów.

W praktyce oznacza to, że na poszczególnych obszarach obowiązują następujące progi:

Polska Strefa Inwestycji. Warunki uzyskania decyzji o wsparciu w poszczególnych województwach:

- Mapa Polskiej Strefy Inwestycji. #1: Dolnośląskie

- Mapa Polskiej Strefy Inwestycji. #2: Kujawsko-pomorskie

- Mapa Polskiej Strefy Inwestycji. #3: Lubelskie

- Mapa Polskiej Strefy Inwestycji. #4: Lubuskie

- Mapa Polskiej Strefy Inwestycji. #5: Łódzkie

- Mapa Polskiej Strefy Inwestycji. #6: Małopolskie

- Mapa Polskiej Strefy Inwestycji. #7: Mazowieckie

- Mapa Polskiej Strefy Inwestycji. #8: Opolskie

- Mapa Polskiej Strefy Inwestycji. #9: Podkarpackie

- Mapa Polskiej Strefy Inwestycji. #10: Podlaskie

- Mapa Polskiej Strefy Inwestycji. #11: Pomorskie

- Mapa Polskiej Strefy Inwestycji. #12: Śląskie

- Mapa Polskiej Strefy Inwestycji. #13: Świętokrzyskie

- Mapa Polskiej Strefy Inwestycji. #14: Warmińsko-mazurskie

- Mapa Polskiej Strefy Inwestycji. #15: Wielkopolskie

- Mapa Polskiej Strefy Inwestycji. #16: Zachodniopomorskie

Czym jest Polska Strefa Inwestycji i decyzja o wsparciu na nową inwestycję? Jakie są kryteria uzyskania decyzji oraz koszty kwalifikowane? Gdzie najłatwiej uzyskać decyzję o wsparciu?

Proces realizacji

-

Analiza przedsięwzięcia

Weryfikacja pod kątem spełnienia kryteriów wnioskowania o decyzję o wsparciu.

-

Wsparcie we wnioskowaniu o decyzję o wsparciu

Wypełnienie wniosku, szeroko pojęte reprezentowanie w postępowaniu.

-

Wsparcie w bieżących rozliczeniach podatkowych

Wsparcie doradcy w rozliczeniach związanych z korzystaniem z pomocy publicznej.

-

Udostępnianie „Kalkulatora ulgi”

Narzędzie umożliwiające określenie wysokości należnego podatku dochodowego w związku z poniesionymi wydatkami inwestycyjnymi i innymi istotnymi czynnikami.

Weryfikacja pod kątem spełnienia kryteriów wnioskowania o decyzję o wsparciu.

Dlaczego Grant Thornton?

Zyskujesz dostęp do wiedzy ekspertów w przedmiocie pomocy publicznej rozliczanej w Specjalnych Strefach Ekonomicznych oraz Polskiej Strefie Inwestycji z wiedzą i doświadczeniem zbieranym początku wejścia w życie przepisów o Specjalnych Strefach Ekonomicznych, z ponad setką zrealizowanych projektów w tym zakresie audytów MDR, uzyskanymi decyzjami o wsparciu oraz zaopiniowanymi rozliczeniami dot. kosztów kwalifikowanych liczonych w setkach milionów złotych. Za realizację Twoich obowiązków będzie odpowiadał zespół z doświadczeniem w tym obszarze liczonym w tysiącach godzin, realizujący projekty dla wszystkich typów podmiotów korzystających z pomocy publicznej wiodących branż jak sektor automotive, spożywczy czy maszynowy i nie tylko.

-

32 lata

działalności w Polsce

-

1,33 mln PLN

najmniejsza wartość projektu inwestycyjnego, dla którego uzyskaliśmy decyzję o wsparciu

-

258 mln PLN

największa wartość projektu inwestycyjnego, dla którego uzyskaliśmy decyzję o wsparciu