Propozycję podwojenia kwoty wolnej do 60 tys. zł składała przed wyborami Koalicja Obywatelska. W styczniu 2024 r. Ministerstwo Finansów podtrzymało, że postulat dotyczący podniesienia kwoty wolnej od podatku do 60 tys. zł pozostaje aktualny. Przypomnijmy, że w ramach Polskiego Ładu w 2022 roku kwota wolna wzrosła z 8 tys. zł do 30 tys. zł (przy jednoczesnym obniżeniu stawki podatkowej z 17% do 12%), ale zniesienie możliwości odliczenia od dochodu składki zdrowotnej sprawiło, że wielu podatników nie odczuło korzyści wynikających z podniesienia kwoty wolnej. Proponowane zmiany miałyby to zmienić.

Jak w praktyce przełoży się to na wynagrodzenia netto pracowników? Eksperci Grant Thornton policzyli to na 17 przykładach, tzn. dla 17 pracowników o różnych dochodach brutto.

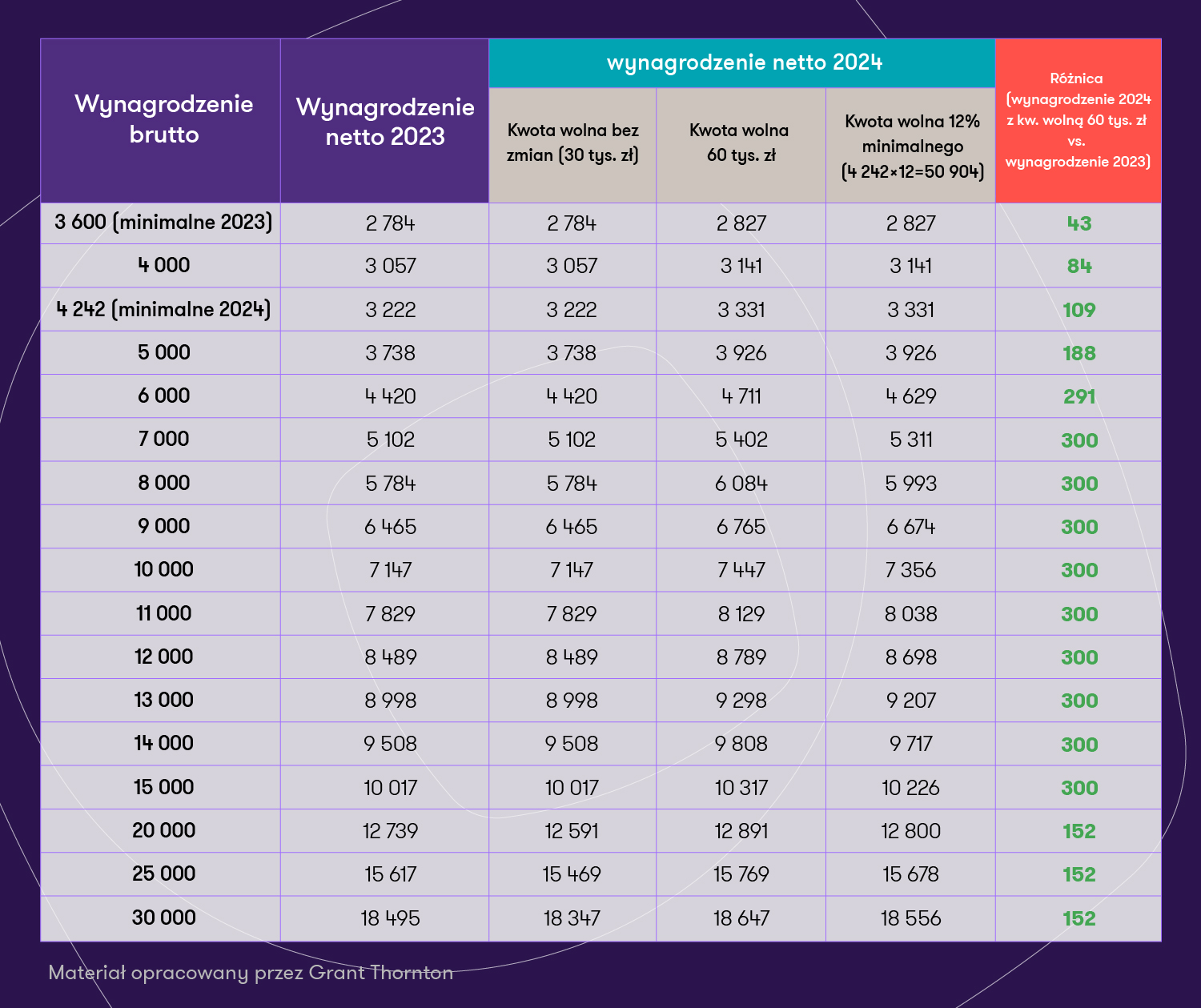

Wynagrodzenia netto przy kwocie wolnej 60 tys. zł

Okazuje się, że na podniesionej do 60 tys. zł kwocie wolnej najbardziej skorzystają pracownicy zarabiający w przedziale 7-15 tys. zł brutto. Ich przeciętne miesięczne wynagrodzenie netto wzrośnie po 300 zł. Procentowo największą korzyść na proponowanych zmianach odczują pracownicy zarabiający 6 tys. zł brutto. W ich przypadku kwota netto wzrośnie o 291 zł do 4711 zł, czyli o 7%.

Warto jednak zwrócić uwagę, że osoby zarabiające poniżej 6100 zł brutto miesięcznie nie zapłacą żadnego podatku, ponieważ ich dochód w całości zmieści się kwocie wolnej. Zapłacą oni jednak obowiązkowe składki na ubezpieczenia – składkę zdrowotną i ZUS (około 770-1070 zł miesięcznie w zależności od dochodów).

Przy wynagrodzeniu brutto 6100 zł przychody wyniosą w skali roku co prawda 70 200,00, ale przychody te podlegają pomniejszeniu o koszty ryczałtowe i składki ZUS, a więc podstawa opodatkowania zmniejszy się do 60 164 zł, a to oznacza, że podatek wyniesie w skali roku 20 zł.

Google News

Bądź na bieżąco ze zmianami w prawie, podatkach i księgowości! Zaobserwuj nas w Wiadomościach Google

Warto zwrócić też uwagę, że osoby zarabiające powyżej 17 340 brutto miesięcznie nawet bez żadnych zmian w systemie podatkowym w przyszłym roku odczułyby spadek wynagrodzenia na rękę, ponieważ wraz ze wzrostem średniego wynagrodzenia w gospodarce w górę pójdzie górny limit składek na ubezpieczenie emerytalne i rentowe (z 208 050 zł do 234 720 zł), czyli osoby te dłużej będą odprowadzać składki. Nie zobaczą one więc wzrostu wynagrodzenia na rękę o 300 zł, wynikającej z podwyższenia kwoty wolnej do 60 tys. zł, tak jak pracownicy o niższych zarobkach. Wyższą kwotę wolną częściowo „skonsumuje” im wyższa składka na ZUS. W efekcie osoby te odnotują wzrost dochodów nie o 300 zł, a o 152 zł.

Gdyby kwota wolna wyniosła 12-krotność minimalnego wynagrodzenia od stycznia 2024 r. czyli 50900 zł, podatku nie zapłacą osoby na umowie o pracę zarabiające poniżej 5 210 zł brutto miesięcznie, natomiast maksymalna korzyść z podwyższonej kwoty wolnej wyniesie 209 zł (dla pracowników zarabiające około 5,2-17,3 tys. zł).

Kwota netto a brutto po wzroście kwoty wolnej do 60 tys. zł

Najmniejszą procentowo daninę na rzecz państwa (podatki i obowiązkowe składki) po zmianach będą płacić pracownicy zarabiający od 0 do 6 tys. zł. Ich kwota netto będzie stanowiła od przyszłego roku 79% kwoty brutto. Największą korzyść odniosą, jak już wspomniano, osoby zarabiające 6 tys. zł – ich kwota netto po zmianach wzrośnie aż o 5 pkt procentowych, tzn. z 74% do 79%.

Przy wyższych poziomach zarobków obciążenie daninami stopniowo będzie rosło. Osoby zarabiające 10 tys. zł będą osiągały zarobki netto równe 74% (obecnie 71%), dla osób zarabiających 15 tys. zł będzie to już 69% (obecnie 67%), a osoby z kwotą brutto na poziomie 30 tys. będą na rękę otrzymywały 62% tej kwoty (tak jak obecnie).

Wszystkie wyliczenia są przygotowane dla singla zatrudnionego na umowę o pracę, bez podwyższonych kosztów uzyskania przychodów, bez ulg i odliczeń.

Kwota wolna 60 tys. zł – kiedy zostanie wprowadzona?

Donald Tusk, przewodniczący Platformy Obywatelskiej i przyszły premier zapowiedział, że jego zamiarem jest wprowadzenie kwoty wolnej od podatku w wysokości 60 tys. zł, jednak będą przy tym przestrzegane zasady roku podatkowego, więc do podwyżki kwoty wolnej nie dojdzie w ciągu pierwszych 100 dni rządów. A to oznacza, że kwota wolna mogłaby wzrosnąć najwcześniej od 1 stycznia 2025 r., o ile zgodzą się na to koalicjanci.

W styczniu 2024 r. Ministerstwo Finansów w odpowiedzi na pytania posłów zadane podczas 1. posiedzenia Sejmu RP podtrzymało, że postulat dotyczący podniesienia kwoty wolnej od podatku do 60 tys. zł pozostaje aktualny, jednak jego wprowadzenie musi zostać poprzedzone stosownymi analizami, korespondować z wynikami audytu stanu finansów publicznych, uwzględniać wyniki analizy dot. wpływu na systemy IT, w tym czas niezbędny na implementację zmian w systemach informatycznych oraz przetestowanie projektowanych rozwiązań. W kwietniu minister finansów Andrzej Domański podał, że obietnica podniesienia kwoty wolnej od podatku do 60 tys. zł zostanie zrealizowana „do końca kadencji”.

7 lutego 2024 r. do I czytania na posiedzeniu Sejmu skierowano poselski projekt ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych, dotyczący podniesienia kwoty wolnej od podatku dla wszystkich do wysokości równej dwunastokrotności minimalnego wynagrodzenia za pracę, ale nie mniejszej niż 60 tys. zł.

Warto przypomnieć, że w odpowiedzi na interpelację poselską resort finansów poinformował na początku stycznia 2024 r. , że podwyższenie kwoty wolnej od podatku z 30 tys. zł do 60 tys. zł mogłoby w warunkach 2024 r. spowodować zmniejszenie obciążeń podatkowych z tytułu podatku dochodowego od osób fizycznych o ok. 48 mld zł.

AUTOR: Małgorzata Samborska, Doradca Podatkowy, Partner w Grant Thornton

REDAKCJA: Jacek Kowalczyk