Zmiany w zakresie składki zdrowotnej obowiązujące od 1 stycznia 2025 r. wynikają z ustawy z dnia 6 grudnia 2024 r. o zmianie ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych opublikowanej 23 grudnia 2024 r. dotyczą podejścia do przychodów ze sprzedaży środków trwałych przy wyliczaniu podstawy naliczania składki zdrowotnej oraz minimalnej wysokość tej składki.

Spis treści

- Nowa wysokość minimalnej składki zdrowotnej w 2025 r. płaconej przez przedsiębiorców

- Dochód ze sprzedaży środków trwałych od 2025 r. może być wyłączony z podstawy naliczenia składki zdrowotnej

- Składka zdrowotna dla przedsiębiorców na skali podatkowej od 2026 roku

- Składka zdrowotna dla przedsiębiorców na skali podatkowej i podatku liniowym od 2026 roku

- Składka zdrowotna a ryczałt od przychodów ewidencjonowanych od 2026 roku

Czytaj więcej o składce zdrowotnej od 2025 r.: Zmiany w składce zdrowotnej od 2025 roku dla pracowników i przedsiębiorców – polityczne propozycje i ich konsekwencje

Czytaj więcej o składce zdrowotnej od 2026 r.: Składka zdrowotna dla przedsiębiorców od 2026 r. – nowa propozycja (WYLICZENIA)

Nowa wysokość minimalnej składki zdrowotnej w 2025 r. płaconej przez przedsiębiorców

Od 1 stycznia obniżeniu uległa wysokość minimalnej składki zdrowotnej. Wyniesie ona 9 % od 75 % minimalnego wynagrodzenia, co przy poziomie tego wynagrodzenia 4 666 zł oznacza minimalną składkę wynoszącą 314,96 zł.

Do tej pory minimalna składka wynosiła 9% od 100% minimalnego wynagrodzenia. Gdyby nie zmienione przepisy składka minimalna kształtowałaby się na poziomie 420 zł.

Korzyść ze zmienionych przepisów osiągną przedsiębiorcy, którzy osiągają stratę lub dochód poniżej minimalnego wynagrodzenia. Wysokość tej korzyści to maksymalnie 105 zł w skali miesiąca / 1260 zł w skali roku.

Mimo, że ustawa weszła w życie z dniem 1 stycznia 2025 r., w praktyce ma zastosowanie do dochodu od lutego, gdyż rok składkowy obejmuje okres od dnia 1 lutego do dnia 31 stycznia następnego roku.

W styczniu przedsiębiorcy zapłacą minimalną składkę jeszcze według „starych” zasad, a więc nie mniej niż 381,78 zł.

W przypadku przedsiębiorców osiągających wyższe dochody, zasady wyliczania składki zdrowotnej nie ulegają zmianie.

Przedsiębiorcy rozliczający się według skali zapłacą składkę w wysokości 9% od dochodu.

Przedsiębiorcy rozliczający się podatkiem liniowym 19% – zapłacą składkę zdrowotną równą 4,9% dochodu oraz zaliczą do kosztów uzyskania przychodów w 2025 r. kwotę zapłaconych składek nie wyższą niż 12 900 zł (wobec 11 600 zł w roku 2024 r.).

W przypadku przedsiębiorców rozliczających się ryczałtem od przychodów ewidencjonowanych, wysokość składki poznaliśmy ostatecznie 22 stycznia 2025 r., kiedy GUS podał wysokość przeciętnego wynagrodzenia za IV kwartał roku poprzedniego. To właśnie od tej wartości zależy wysokość składki zdrowotnej w trzech przedziałach przychodowych u tej grupy przedsiębiorców.

Wysokość składki wynosi:

- przy przychodach do 60 tys. zł w skali roku – 60% przeciętego wynagrodzenia w IV kw. 2024 r.

- przy przychodach między 60 – 300 tys. zł rocznie – 100% przeciętego wynagrodzenia w IV kw. 2024 r.

- przy przychodach powyżej 300 tys. zł – 180% przeciętego wynagrodzenia w IV kw. 2024 r.

Wzrost przeciętnego wynagrodzenia oznacza zatem, że składki też wzrosną. Przy założeniu wysokości składki w oparciu o przeciętne wynagrodzenie z IV kwartału 2024 r. – składka wynosi dla ryczałtowców odpowiednio: 461,66 zł, 769,43 zł oraz 1 384,97 zł.

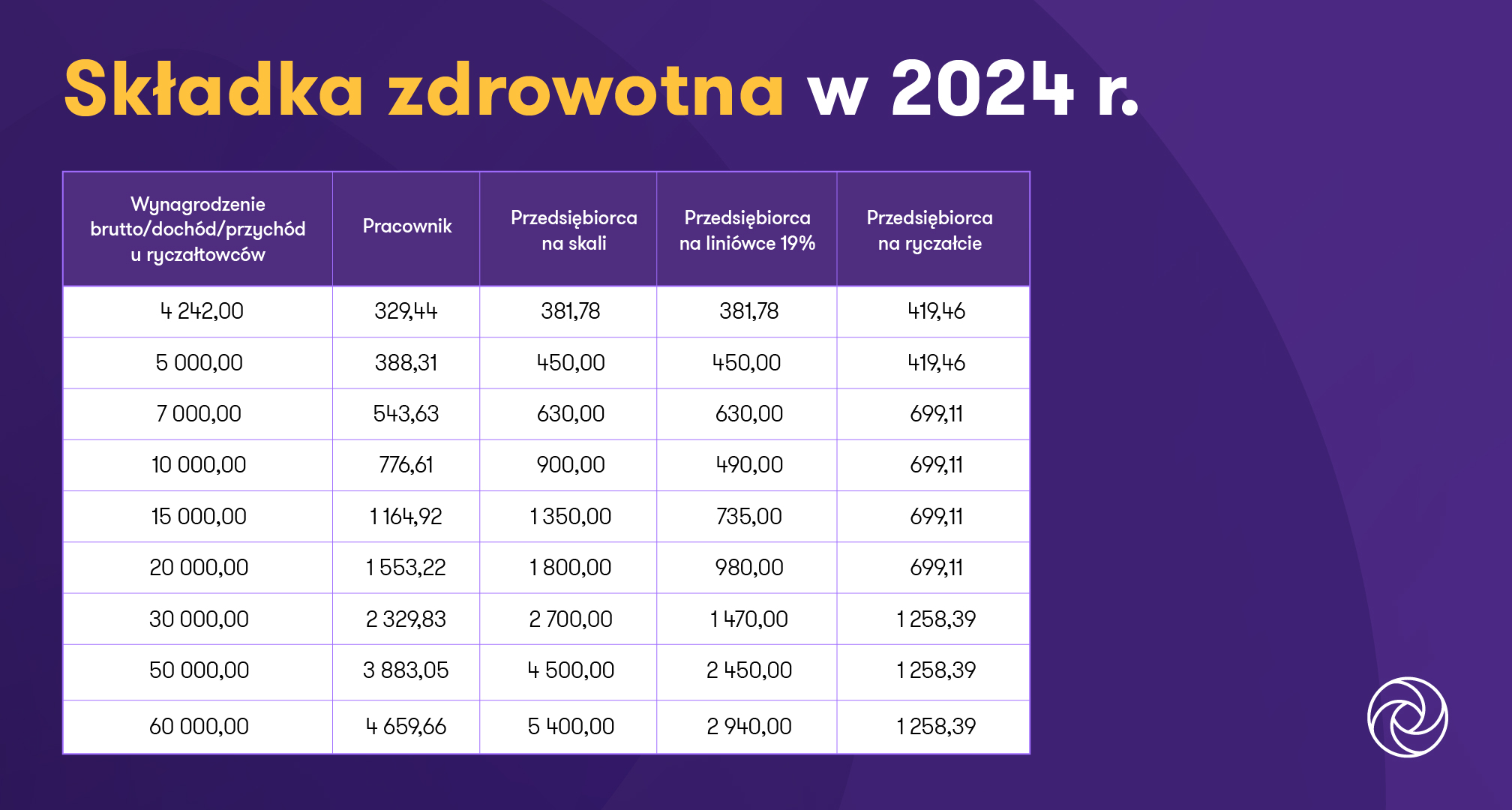

Poniżej przypominamy jak kształtowała się wysokość składki zdrowotnej w 2024 r.

Google news

Bądź na bieżąco ze zmianami w prawie, podatkach i księgowości! Zaobserwuj nas w Wiadomościach Google

Dochód ze sprzedaży środków trwałych od 2025 r. może być wyłączony z podstawy naliczenia składki zdrowotnej

Kolejna zmiana w zasadach rozliczania składki zdrowotnej 2025 dotyczy wyłączenia z podstawy oskładkowania dochodu ze sprzedaży środków trwałych oraz WNIP wpisanych do ewidencji, ale również sprzedaż składników majątku które:

- mają wartość do 10 tys. zł (i są amortyzowane jednorazowo)

- przez to, że ich przewidywany okresie używania był równy lub krótszy niż rok nie zostały zaliczone do ŚT

- stanowią spółdzielcze prawo do lokalu użytkowego lub udział w takim prawie.

Od nowego roku przedsiębiorcy mogą wybrać, czy chcą uwzględniać przychód z odpłatnego zbycia tych składników majątkowych czy też nie. Potwierdzenie takiego wyboru dokonuje się w rozliczeniu rocznym składki na ubezpieczenie zdrowotne (składając oświadczenie o uwzględnieniu tych przychodów i kosztów w rocznej podstawie wymiaru składki na ubezpieczenie zdrowotne). Nie ma konieczności wcześniejszego informowania ZUS o takim wyborze.

Przedsiębiorcy, którzy zdecydują się nie uwzględniać przychodu z odpłatnego zbycia środków trwałych w podstawie oskładkowania w dalszym ciągu mogą uwzględniać w kosztach podatkowych dokonywane odpisy amortyzacyjne.

Nie mogą jedynie uwzględniać w kosztach niezamortyzowanej części poniesionych wydatków. To może oznaczać, że nie zawsze takie rozwiązanie będzie się opłacać przedsiębiorcy.

Składka zdrowotna dla przedsiębiorców na skali podatkowej od 2026 roku

Dalej idące zmiany w zakresie składki zdrowotnej mają obowiązywać od 1 stycznia 2026 r. W Sejmie znajduje się druk 838, zawierający Rządowy projekt ustawy o zmianie ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych oraz niektórych innych ustaw.

Składka zdrowotna dla przedsiębiorców na skali podatkowej i podatku liniowym od 2026 roku

W przypadku podatników PIT prowadzących działalność gospodarczą rozliczaną według skali podatkowej od stycznia 2026 roku składka zdrowotna ma być ryczałtowa i wynosić 9% z 75% płacy minimalnej do wysokości dochodu równego 1,5 x przeciętego wynagrodzenia. Powyżej tego progu wysokość składki zdrowotnej wynosiłaby:

9% od 75% minimalnego wynagrodzenia + 4,9% od nadwyżki powyżej 1,5 x przeciętne wynagrodzenie

Jednocześnie przedsiębiorcy rozliczający się według podatku liniowego utraciliby prawo do uwzględniania części składki zdrowotnej w kosztach uzyskania przychodu lub odliczeniu od dochodu. Zasady naliczania składki miałyby być zatem takie same dla obu grup przedsiębiorców.

Składka zdrowotna a ryczałt od przychodów ewidencjonowanych od 2026 roku

Natomiast w przypadku podatników PIT prowadzących działalność gospodarczą rozliczających się ryczałtowo, składka zdrowotna ma być również ryczałtowa, wynosząca 9% od 75% minimalnego wynagrodzenia do wysokości 3 x przeciętego wynagrodzenia. Powyżej tej kwoty ryczałtowcy zapłacą składkę powiększoną dodatkowo o 3,5% od nadwyżki. Składka zatem wyniesie:

9% od 75% minimalnego wynagrodzenia + 3,5% od nadwyżki powyżej 3x przeciętne wynagrodzenie

Google news

Bądź na bieżąco ze zmianami w prawie, podatkach i księgowości! Zaobserwuj nas w Wiadomościach Google