To nie pierwszy raz, gdy właściciele farm wiatrowych spotykają się z możliwością podniesienia obciążeń podatkowych dla swoich instalacji na gruncie podatku od nieruchomości. Pierwsza taka sytuacja miała miejsce w latach 2016-2017, kiedy to podatek od nieruchomości kalkulowany był od wartości całej instalacji, a nie wyłącznie od jej części budowlanej, jak to było w latach poprzednich. Pod naciskiem branży przepisy te zostały złagodzone, co spowodowało powrót do rozwiązań sprzed 2016 r. Zatem od 2018 r. znów podatek od nieruchomości ustalany jest wyłącznie od wartości części budowlanej ale to w najbliższym czasie może ulec zmianie.

Projektowane zmiany w podatku od nieruchomości dla projektów OZE

W związku z nowelizacją ustawy, która zgodnie z zapowiedziami miała na celu jedynie wyeliminować wątpliwości interpretacyjne aktualnych przepisów pojawiają się pewne nieścisłości związane z podstawą opodatkowania farm wiatrowych oraz fotowoltaicznych. Ustawa wprowadza definicję „budowli” oraz „budynku”, a w art. 1a ust. 1 pkt 2 lit. b, wskazuje że opodatkowane wyłącznie w zakresie ich części budowlanych będą: elektrownia wiatrowa, elektrownia jądrowa i elektrownia fotowoltaiczna, biogazownia rolnicza, magazyny energii, kocioł, piec przemysłowy, kolej linowa, wyciągi narciarskie oraz skocznia, w części niebędącej budynkiem. Natomiast już w art. 1a ust. 1 pkt 2 lit. c czytamy, że jako budowlę należy rozumieć też urządzenie budowlane, czyli przyłącze oraz urządzenie instalacyjne, w tym służące oczyszczaniu lub gromadzeniu ścieków oraz inne urządzenia techniczne, bezpośrednio związane z budynkiem lub obiektem, o którym mowa w lit. a i b.

google news

Bądź na bieżąco ze zmianami w prawie, podatkach i księgowości! Zaobserwuj nas w Wiadomościach Google

Interpretacja nowych przepisów

Zatem w zakresie lit. b ustawodawca z jednej strony ogranicza opodatkowanie dla instalacji OZE wyłącznie do ich części budowlanej, natomiast w lit. c wskazuje, że budowlą jest również urządzenie instalacyjne. W obecnym kształcie przepisy wydają się nieprecyzyjne i mimo wskazania, że dla instalacji OZE opodatkowana jest część budowlana, to kolejna część pkt 2 lit c. mówi o rozszerzeniu części budowlanej o przyłącze i urządzenie instalacyjne.

Na podstawie definicji budowli i treści art. 1 a ust 1 pkt 2 jasno wynika, że jako budowle będą traktowane również urządzenia budowlane niezbędne do prawidłowego funkcjonowania instalacji OZE, co zwiększa podstawę opodatkowania podatkiem od nieruchomości o wartość urządzeń umieszczonych na maszcie turbiny, czyli siłownię wiatrową (tzw. gondolę) oraz łopaty. Z kolei w przypadku instalacji fotowoltaicznych, zgodnie z nowymi przepisami, wartość podstawy podatku od nieruchomości zwiększy się o wartość paneli fotowoltaicznych oraz inwerterów, które posiadają znaczący udział w nakładach inwestycyjnych instalacji.

Potencjalny wzrost obciążeń w zakresie podatku od nieruchomości

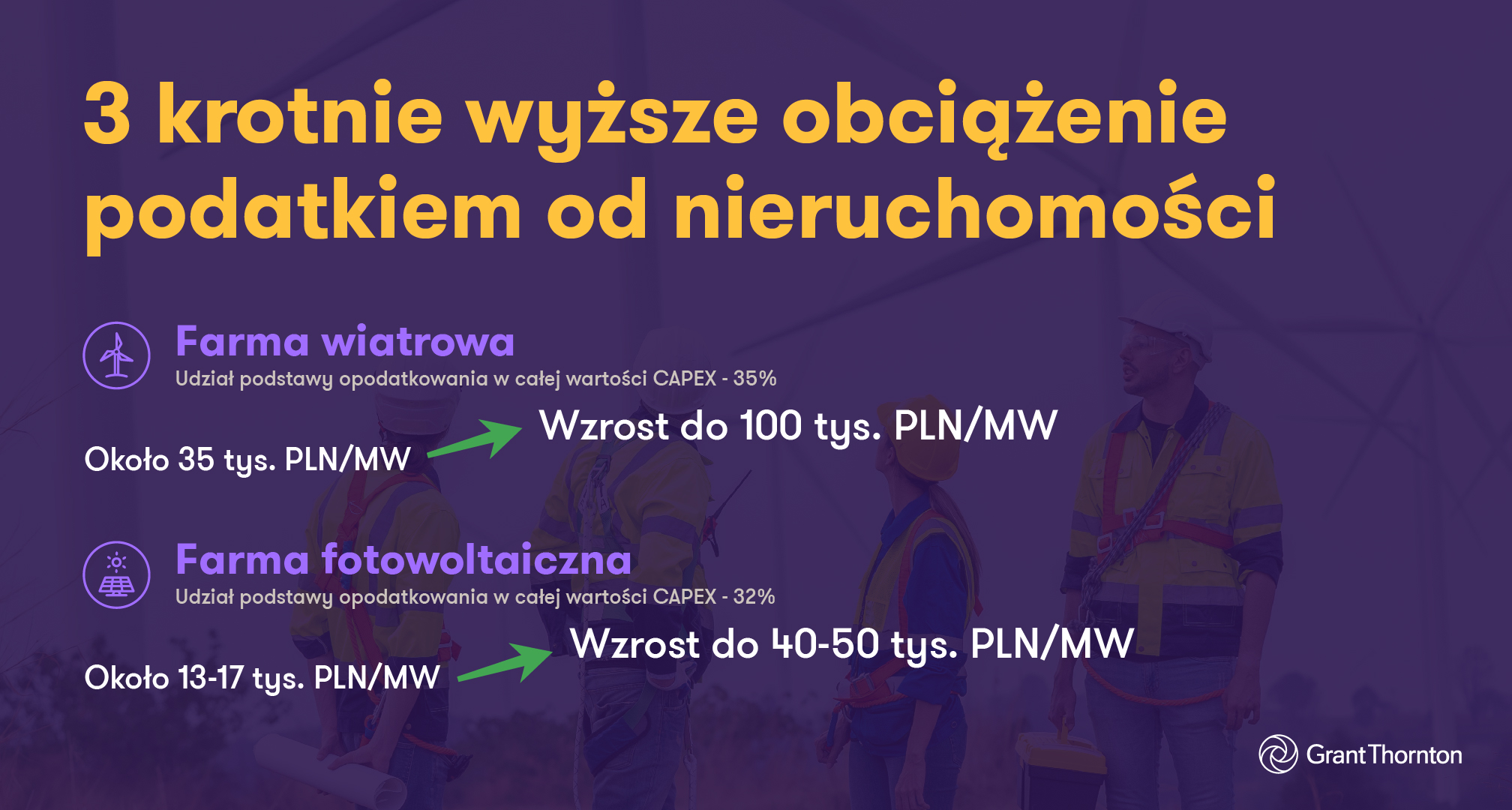

W celu prezentacji potencjalnego zakresu zmian dla inwestorów i właścicieli instalacji OZE przygotowaliśmy grafikę, prezentującą % nakładów stanowiących podstawę podatku od nieruchomości według obecnych i projektowanych przepisów.

Wnioski dla inwestorów i właścicieli projektów OZE

Zwiększenie obciążeń podatkowych obok spadku cen energii elektrycznej powoduje istotny czynnik długoterminowego obniżenia rentowności projektów OZE, a także spadek ich atrakcyjności wśród inwestorów. Sytuacja ta może dodatkowo wpłynąć na zmniejszenie tempa wzrostu udziału OZE w krajowym miksie energetycznym. Co więcej, wprowadzone zmiany będą miały również bezpośrednie przełożenie na bieżące wyniki księgowe spółek produkujących zieloną energię nie tylko w zakresie rozpoznawanych w danym okresie zysków. Obok prognozowanych, dalszych spadków cen energii elektrycznej, wzrost obciążeń z tytułu podatku od nieruchomości stanowi też kolejny czynnik, który może istotnie wpłynąć na wartości testowane w ramach testów na utratę wartości. Tym samym obniżenie rentowności instalacji OZE może spowodować konieczność wprowadzenia odpisów wartości bilansowych aktywów, jeśli zostaną spełnione przesłanki w zakresie utraty wartości. Konsekwencją zmniejszenia aktywów mogą być z kolei trudności w spełnieniu kowenantów kredytowych. A to już tylko krok od nieprzyjemnych rozmów z bankami w zakresie konieczności przedterminowej spłaty kredytów lub zmiany warunków finansowania.

Kolejne zmiany warunków prowadzenia działalności gospodarczej na rynku OZE powodują że ryzyko inwestycyjne wzrasta. Już wcześniejsze zmiany mocno nadwyrężyły zaufanie inwestorów, dlatego teraz tym bardziej warto być ostrożnym przy wprowadzaniu kolejnych korekt. Tym bardziej że nowelizacja ustawy miała tylko rozwiać wątpliwości interpretacyjne a pozostawia wiele nowych pytań bez odpowiedzi.