MSR 36 – czyli testy na utratę wartości. Czym są i dla kogo są obligatoryjne?

Testy na utratę wartości (impairment tests) to procedury rachunkowe mające na celu sprawdzenie, czy wartość bilansowa aktywów — np. środków trwałych, wartości niematerialnych i prawnych, udziałów czy wartości firmy (goodwill) — nie jest wyższa niż ich wartość odzyskiwalna. Wykonuje się je przy wystąpieniu przesłanek utraty wartości, a obowiązkowo co roku dla goodwill i aktywów o nieokreślonej okresie użytkowania. Obowiązek ich przeprowadzania wynika z międzynarodowych standardów rachunkowości — przede wszystkim z MSR 36 „Utrata wartości aktywów” (IAS 36), który precyzuje zasady ustalania wartości odzyskiwalnej, identyfikuje przesłanki utraty wartości, reguluje podejście do jednostek generujących przepływy pieniężne (Cash Generating Unit).

Standard ten obowiązuje podmioty sporządzające sprawozdania zgodnie z międzynarodowymi standardami rachunkowości i ma na celu zapewnienie rzetelnego obrazu sytuacji majątkowej — zapobiega zawyżaniu wartości aktywów, chroni interesy inwestorów i wierzycieli oraz może skutkować odpisami aktualizującymi wpływającymi na wynik finansowy i kapitały własne. Wyniki testów są oceniane przez zarząd i weryfikowane przez biegłych rewidentów.

Google news

Bądź na bieżąco ze zmianami w prawie, podatkach i księgowości! Zaobserwuj nas w Wiadomościach Google

Utrata wartości a odpisy w spółkach energetycznych notowanych na GPW

Podmiotami podlegającymi pod Międzynarodowe Standardy Rachunkowości są również spółki publiczne notowane na Giełdzie Papierów Wartościowych w Warszawie, w tym największe polskie spółki energetyczne, które są jednymi z ważniejszych uczestników dynamicznie rozwijającego się rynku odnawialnych źródeł energii.

W związku z posiadanymi przez nie aktywami OZE oraz bieżącą sytuacją na rynku energetycznym, w ostatnim czasie nie obyło się w tych spółkach bez realizacji omawianych powyżej testów na utratę wartości.

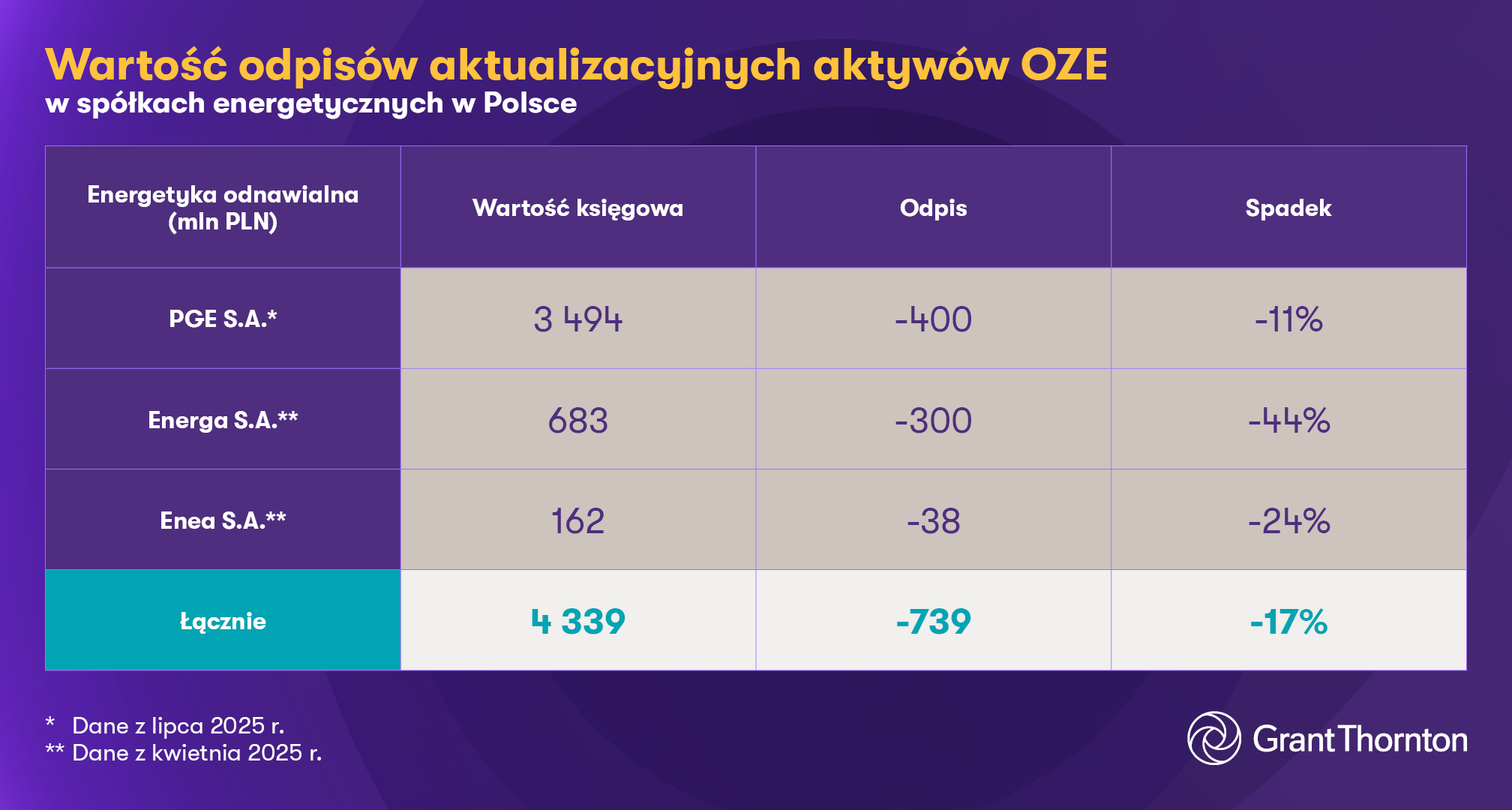

Choć największe spółki takie jak PGE, Enea czy Energa posiadają również aktywa konwencjonalne, które również zanotowały spadek, najbardziej niepokojące pod kątem dalszego rozwoju i atrakcyjności OZE są testy aktywów związanych właśnie z tym segmentem branży energetycznej.

Na skalę odpisów w poszczególnych spółkach miało wpływ kilka czynników, m.in. moment dokonywania zakupu projektów, przyjęte ścieżki cen energii oraz zabezpieczenie projektów w formie Aukcji OZE lub umów typu PPA, a także termin podpisania kontraktów na generalne wykonawstwo (spadkowa tendencja cen komponentów).

Dla Grupy PGE głównymi aktywami w energetyce odnawialnej są elektrownie wiatrowe onshore i offshore, a także elektrownie fotowoltaiczne. Moce zainstalowane w poszczególnych źródłach wytwarzania na koniec 2024 r. kształtowały się na poziomie ok. 800 MW w elektrowniach wiatrowych, 230 MW mocy zainstalowanych w farmach fotowoltaicznych (oraz 205 MW w trakcie realizacji). W komunikatach nie opublikowano informacji o tym które dokładnie aktywa zostały objęte odpisem, natomiast biorąc pod uwagę źródła najbardziej narażone na występowanie niskich lub ujemnych cen, prawdopodobnie mogły to być odpisy na elektrowniach fotowoltaicznych.

Grupa Energa dokonała odpisów na farmach fotowoltaicznych Wena Projekt 2, PVE28, VRS14 oraz PV Łosienice, których wartość spadła z poziomu 534,2 mln zł do poziomu 307,3 mln zł (wartość odzyskiwalna). Odpisem objęta została również farma wiatrowa Szybowice, której wartość spadła o 73,3 mln zł do poziomu 75,9 mln zł.

W Grupie Enea odpisem w zakresie energetyki odnawialnej objęta została farma fotowoltaiczna PV Genowefa, której wartość odzyskiwalna ustalona została na poziomie 123,3 mln zł przy wartości księgowej na poziomie 161,8 mln zł.

Na powyższej liście brakuje czwartej największej spółki energetycznej notowanej na GPW, czyli spółki Tauron Polska Energia S.A., która nie dokonywała zakupu projektów w okresie wzrostów cen energii i rozwijała jedynie posiadane już wcześniej projekty. W 2024 r. część z tych projektów została oddana do użytku (121,5 MW mocy zainstalowanej w instalacjach wiatrowych oraz 55 MW w instalacjach fotowoltaicznych), a część z nich jest w trakcie budowy (43,4 MW mocy zainstalowanej w instalacjach wiatrowych oraz 209 MW w instalacjach fotowoltaicznych). We wrześniu 2024 r. Grupa Tauron nabyła również prawa do realizacji projektu farmy wiatrowej o mocy 190 MW (planowane zakończenie budowy w II połowie 2027 r.). Na dzień publikacji artykułu nie pojawiły się komunikaty świadczące o planowanym dokonaniu odpisów w Grupie Tauron.

Przedstawione powyżej dane dotyczą wielkoskalowych inwestycji w OZE, natomiast widoczny spadek atrakcyjności odnotowano również w zakresie rozwoju rynku prosumenckiego, co ujawnił test na utratę wartości spółki Polenergia Fotowoltaika S.A., która jest spółką zależną Grupy Polenergia S.A., również notowanej na GPW. Odpis wyniósł 71 mln zł (przy wartości udziałów spółki Polenergia Fotowoltaika S.A. na dzień 31.12.2024 r. na poziomie 136 mln zł, co stanowi spadek wartości o ponad 50%). Spółka zajmuje się sprzedażą instalacji dla gospodarstw domowych, w tym instalacji fotowoltaiczne, magazyny energii i pomp ciepła. Polenergia posiada również wielkoskalowe farmy fotowoltaiczne, które jednak mają zabezpieczoną cenę sprzedaży energii poprzez kontrakt różnicowy w horyzoncie 15 lat (Contract for Differences, CfD), co ogranicza ryzyko inwestycji w odniesieniu do bieżących i prognozowanych cen energii. Łączna moc posiadanych przez Grupę Polenergia farm fotowoltaicznych wynosi 81 MW.

Przyczyny utraty wartości aktywów OZE

Realizacja testów na utratę wartości jest efektem identyfikacji przez duże spółki energetyczne przesłanek do spadku wartości aktywów OZE. Przesłankami takimi są głównie obecne i przewidywane ceny energii elektrycznej, szczególnie istotne dla projektów bez zapewnionej kontraktacji sprzedaży energii w dłuższym okresie (Purchase Price Agreement czy Aukcje OZE).

Spadek średnich cen energii jest z kolei głównie wynikiem kanibalizacji instalacji fotowoltaicznych, które uzależnione od promieniowania słonecznego produkują znaczne ilości energii w okresach w których zużycie energii jest mniejsze. Powoduje to że na rynku pojawia się nadpodaż energii i tym samym chwilowe spadki cen, a nawet występowanie ujemnych cen energii na Towarowej Giełdzie Energii. Takie ceny nie gwarantują uzyskiwania oczekiwanych poziomów przychodów ze sprzedaży głównie dla farm fotowoltaicznych, co bezpośrednio przekłada się na opłacalność tych projektów dla inwestorów.

Efektem spadku wartości aktywów OZE w spółkach energetycznych może być również fakt, że wiele projektów było nabywanych w momencie kiedy ceny energii odnotowywały swoje rekordy ze względu na duże zawirowania na rynku surowców, wynikające z konfliktu pomiędzy Ukrainą a Rosją. W związku z tym, że rynkom towarzyszyła wtedy duża niepewność, ceny energii osiągały poziomy nawet 1000 zł/MWh (średnie miesięczne ceny TGE BASEm w lipcu i sierpniu 2022 r.) – średnia cena w 2022 r. na podstawie TGE BASEm wynosiła ok. 800 zł/MWh, podczas, gdy w kolejnych latach wynosiła już tylko 523 zł/MWh w 2023 r. oraz 415 zł/MWh w 2024 r. Pozytywna ocena projektów inwestycyjnych przez pryzmat wysokiej rentowności i potencjalnego wysokiego zwrotu z zainwestowanego kapitału przy wskazanych cenach ma teraz nieprzyjemne konsekwencje w postaci odpisów. To co przy ówczesnych cenach energii i prognozach jej ścieżek na przyszłość wydawało się dobrą inwestycją, dopiero dzisiaj ukazuje pełne ryzyko całkowitego uzależnienia projektu od cen hurtowych energii.

Kolejnym argumentem za potencjalnym obniżeniem wartości aktywów w szczególności związaną z instalacjami fotowoltaicznymi są czasowe wyłączenia inwerterów, które ze względu na parametry sieci wstrzymują pracę całej instalacji. Jest to problem systemowy, który wynika z braku odpowiednich inwestycji w infrastrukturę sieciową i przesyłową, która nie odpowiada wymogom obecnego miksu energetycznego w Polsce, opartego już w dużej mierze o źródła odnawialne.

Szansą na poprawę obecnego stanu mogą być magazyny energii, które bardziej równomiernie rozłożą podaż energii do sieci z instalacji PV bez konieczności modernizowania sieci przesyłowej. Jednak w zakresie wielkoskalowych instalacji magazynujących energię, polska branża energetyczna jest dopiero na początku tej ścieżki rozwoju. Jest to problem, który obecnie powinien być traktowany na równi z koniecznością zastąpienia konwencjonalnych, stabilnych źródeł energii opartych obecnie o paliwa węglowe.

W obliczu obserwowanych rewizji wartości aktywów OZE w spółkach energetycznych, kluczowe wydaje się zapewnienie kontraktacji stałej ceny energii w oparciu o coraz bardziej popularne umowy typu PPA. Dodatkowo kolejne inwestycje w instalacje solarne i wiatrowe powinny być wzbogacane o aspekt magazynowania energii, który zwiększy elastyczność produkcji i pozwali tym samym uzyskać bardziej korzystne cen sprzedaż energii, niejako ograniczając efekt kanibalizacji instalacji w ramach jednej technologii. Brak reakcji na obecne, znaczące ograniczenia w realizacji rentowności projektów OZE, może jedynie pogłębić problem i zwiększyć skalę utraty wartości tych aktywów, co z pewnością będziemy monitorować w kolejnych okresach sprawozdawczych.