W naszym cyklu artykułów analizujemy dane opublikowane przez Lubelski Urząd Skarbowy w Lublinie za lata 2022-2024 wskazując z jakich mechanizmów najchętniej korzystają zarówno polscy przedsiębiorcy (płatnicy), jak i podatnicy, w celu wypełniania obowiązków związanych z płatnościami podatku u źródła oraz opisujemy każde z dostępnych rozwiązań zarówno pod kątem przysługujących uprawnień, jak i występujących ryzyk.

Zmodyfikowane zasady poboru podatku u źródła w praktyce

Zgodnie z przepisami podatkowymi Ustawy CIT i Ustawy PIT od niektórych przychodów uzyskiwanych przez nierezydentów (spółki zagraniczne czy osoby fizyczne niebędące rezydentami RP), płatnik (polski podmiot) potrąca podatek u źródła według stawki określonej dla poszczególnych tytułów należności (10%, 19% lub 20%). Istnieją również wyjątki od ogólnej zasady w postaci zwolnienia podatkowego, bądź obniżonej stawki opodatkowania, gdy w grę wchodzą preferencyjne zasady z Ustawy CIT/Ustawy PIT, lub przepisy właściwych umów o unikaniu podwójnego opodatkowania.

Od 1 stycznia 2022 r. weszły w życie zmodyfikowane przepisy dotyczące mechanizmu poboru WHT. Zgodnie z nimi, co do zasady, w przypadku określonych płatności podlegających WHT (m.in. dywidend, odsetek i co do zasady należności licencyjnych, czyli tzw. dochodów pasywnych), dokonywanych na rzecz zagranicznych podmiotów powiązanych, polscy płatnicy wypłacający wynagrodzenie powinni stosować limit 2 mln zł rocznie odrębnie dla każdego zagranicznego podmiotu powiązanego.

Przekroczenie wskazanego limitu skutkuje tym, iż w pierwszej kolejności należy pobrać podatek według stawki podstawowej, a następnie ewentualnie zawnioskować o zwrot podatku (zasada pay&refund).

Ustawodawca przewidział jednak dwa odrębne rozwiązania, dzięki którym „w drodze wyjątku” przedsiębiorcy nie są zobowiązani do stosowania mechanizmu pay&refund, tj. wniosek o opinię o stosowaniu preferencji lub oświadczenie kwalifikowane. Rozwiązania te zostały szerzej omówione w kolejnych artykułach z cyklu.

Podkreślenia wymaga jednak fakt, iż niezależnie od przekroczenia progu 2 mln zł należy dopełnić obowiązku dochowania należytej staranności, o czym można przeczytać w naszym artykule: Podatek u źródła – jak dochować należytej staranności i przygotować procedurę WHT?

Google news

Bądź na bieżąco ze zmianami w prawie, podatkach i księgowości! Zaobserwuj nas w Wiadomościach Google

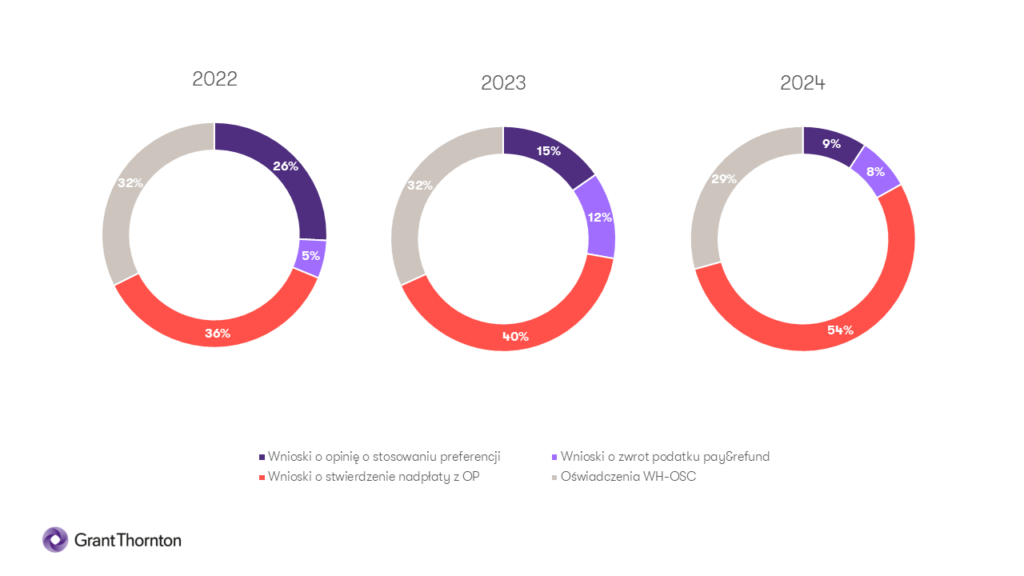

Statystyki mechanizmu pay&refund za lata 2022-2024

Lubelski Urząd Skarbowy w Lublinie opublikował dane statystyczne za lata 2022-2024 dotyczące wybieranych przez podatników rozwiązań przewidzianych w przypadku wypłaty należności pasywnych objętych podatkiem u źródła.

Ze statystyk wynika, że od wejścia w życie zmienionych przepisów w 2022 r. tendencje podatników/płatników co do wyboru najbardziej odpowiadającego im „środka” ulegały modyfikacjom.

W 2022 r. 41% stanowiły łącznie wnioski o zwrot podatku w mechanizmie pay&refund oraz wnioski o stwierdzenie nadpłaty na podstawie ordynacji podatkowej. W 2023 r. było to już 52%, natomiast w zakończonym roku 2024 odsetek ten wyniósł już 62 %, co pokazuje wyraźnie wzrastającą w tym zakresie tendencję.

Kolejnym narzędziem przysługującym zarówno płatnikom, jak i podatnikom jest opinia o stosowaniu preferencji w podatku u źródła. Procentowy udział wniosków o opinię w 2022 r. z 26 % wszystkich przewidzianych możliwych rozwiązań, spadł do 15 % w 2023 r. i do niespełna 9% w 2024 r.

Ponadto, polscy przedsiębiorcy jako płatnicy WHT mają dodatkowo możliwość złożenia oświadczenia kwalifikowanego, co podobnie jak w przypadku opinii pozwala na uniknięcie obowiązku zapłaty podatku u źródła w odniesieniu do płatności powyżej 2 mln zł. Liczba składanych oświadczeń WH-OSC od początku funkcjonowania mechanizmu pay&refund utrzymuje się na podobnym poziomie, tj. od 1727 oświadczeń w 2022 r, 2126 w roku 2023, aż do roku 2024, gdzie złożono ich 2131. Procentowy rozkład przedmiotowych rozwiązań za poszczególne lata 2022-2024 został przedstawiony na poniższych wykresach:

Z przedstawionych przez Lubelski Urząd Skarbowy w Lublinie statystyk wynika, że zarówno płatnicy, jak i podatnicy coraz częściej korzystają z wniosków o zwrot podatku u źródła, zarówno przy zastosowaniu mechanizmu „pay&refund” (który jest stosowany w przypadku płatności pasywnych powyżej 2 mln zł), jak stwierdzenia nadpłaty i zwrotu na podstawie przepisów ordynacji podatkowej.

Na przestrzeni lat, które obejmuje statystyka znacząco zmieniła się również tendencja w zakresie wnioskowania o opinię o stosowaniu preferencji. Zauważalny jest wyraźny spadek zainteresowania tymże rozwiązaniem.

Znaczący jest również fakt, iż „popularność” oświadczeń kwalifikowanych od roku 2022 utrzymuje się na stałym poziomie, czego powodem może być łatwość w zastosowaniu tego „narzędzia”.

Warto zauważyć, że żadne z zaproponowanych przez ustawodawcę rozwiązań nie jest doskonałe i nie daje pewności co do uniknięcie obowiązku zapłaty podatku u źródła, czy też zwrotu uiszczonej już daniny. Jednak każde z wymienionych rozwiązań, ze względu na swoją specyfikę, daje indywidualne uprawnienia oraz wiąże się z innym poziomem ryzyka.

Opublikowane przez Lubelski Urząd Skarbowy w Lublinie (LUS) statystyki prezentują zmieniające się tendencje (trendy) w zakresie podatku u źródła. W oparciu o ich analizę, można wywnioskować, że zarówno oświadczenie kwalifikowane, jak i wnioskowanie o opinię o stosowaniu preferencji nie rzadko są dla przedsiębiorców problematyczne z różnych względów, i wybierają oni zapłatę podatku oraz późniejszy ewentualny wniosek o zwrot, co umotywowane jest niewątpliwie chęcią zminimalizowania ryzyka podatkowego.

Poszczególne środki zapobiegawcze zostaną opisane w dalszych artykułach z cyklu.

Zachęcamy do kontaktu ze specjalistami Grant Thornton, którzy chętnie pomogą w określeniu i realizacji potencjalnych obowiązków w zakresie podatku u źródła.

AUTORZY: Patryk Kanigowski i Karolina Milan-Przybyłowska, Bieżące doradztwo podatkowe

Na nowy cykl, składają się następujące artykuły:

- Trzy lata funkcjonowania mechanizmu pay&refund- cykl artykułów

- Dlaczego przedsiębiorcy wybierają zapłatę podatku u źródła? Wniosek o zwrot podatku u źródła

- Czy oświadczenie kwalifikowane to najlepsze rozwiązanie?

- Czy warto wystąpić o opinię o stosowaniu preferencji?