Jeśli dojdzie do porozumień i gospodarki wrócą na dotychczasowe tory, po wakacjach będzie można rewidować prognozy wzrostu w EU i w Polsce w górę. W przeciwnym scenariuszu trzeba będzie się zastanawiać nad skalą przełożenia napięć na naszą gospodarkę – i skalą rewizji w dół…

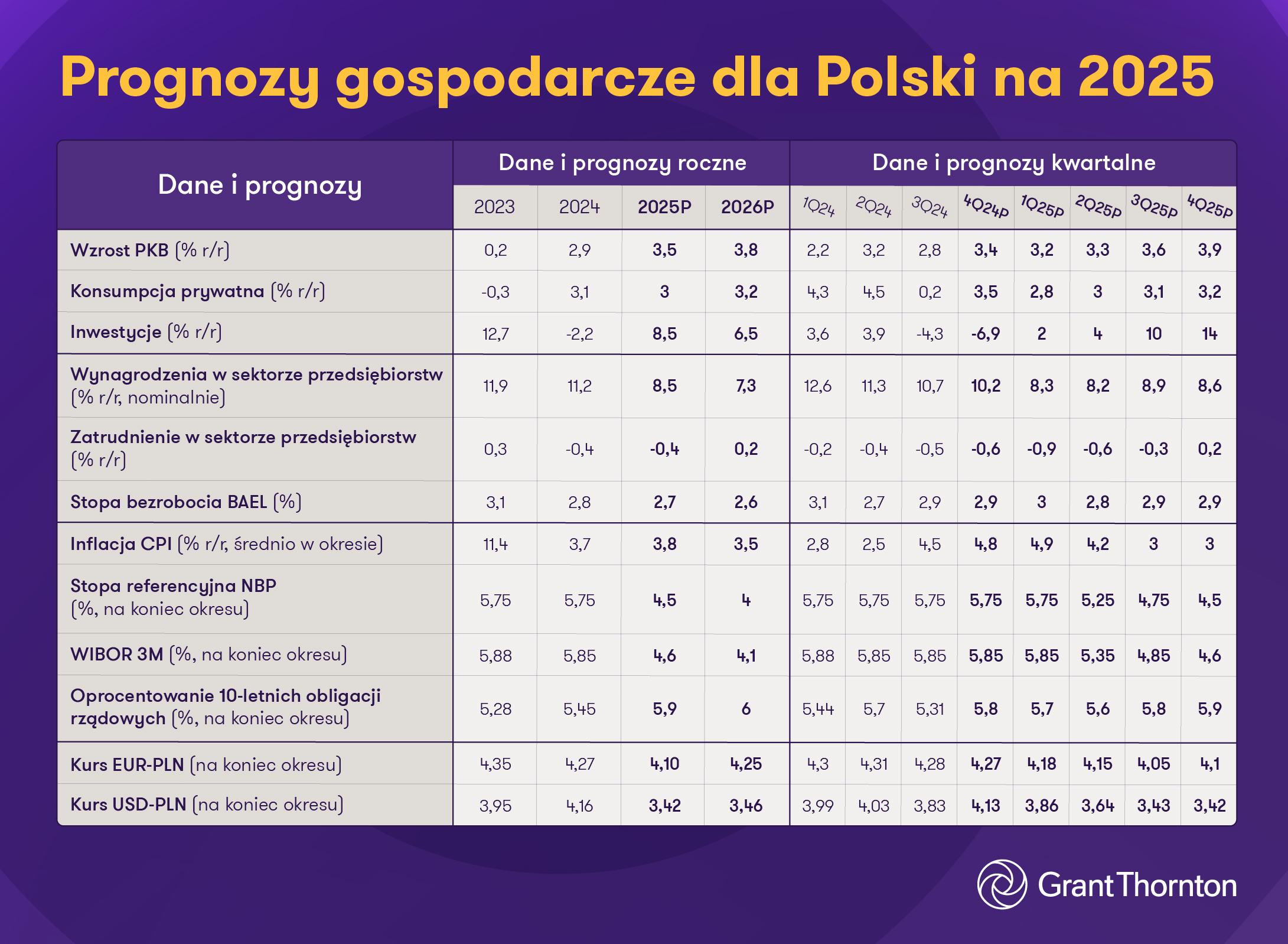

Jeśli chodzi o inflację, dynamika CPI w pierwszych trzech miesiącach roku na poziomie 4,9% okazała się pozytywnym zaskoczeniem, gdyż oczekiwano w szczycie odczytu ponad 5%. Kwietniowy spadek CPI do 4,2% otworzył drogę do majowej obniżki stóp procentowych przez RPP (z 5,75% do 5,25%) – zaś do końca roku oczekiwany jest spadek stopy referencyjnej do 4,5%, dzięki temu, że inflacja w drugiej połowie roku spadnie do ok 3% – a początkowo nawet poniżej tej granicy.

Prognozy gospodarcze dla Polski na 2025

Jeśli tylko nie przeszkodzi „lądowanie czarnego łabędzia”, rok 2025 powinien przynieść dynamizację wzrostu gospodarki. Do wciąż silnej konsumpcji prywatnej dołączy motor inwestycji „doładowany” funduszami EU. Inflacja minęła swój szczyt w pierwszym kwartale (4,9% w każdym z miesięcy tego kwartału), już w wakacje zobaczymy jej odczyty ok 3%, i na podobych poziomach powinna zakończyć rok 2025 RPP obniży stopy do 4,50% do końca roku.

Wzrost PKB w 2025 z turbo-doładowaniem środkami unijnymi

Rok 2024 stał pod znakiem silnego przyspieszenia konsumpcyjnego, natomiast rok 2025 będzie rokiem silnego napływu środków unijnych, które napędzą inwestycje.

Łączny napływ środków z UE w 2025 prawdopodobnie sięgnie 120 mld PLN, co będzie kwotą równoważną 60-70% wszystkich inwestycji publicznych. To bardzo dobra wiadomość dla dynamiki wzrostu PKB w 2025 i 2026 (pamiętajmy, że KPO musi byś wykorzystane do końca sierpnia 2026, chyba że uda się wydłużyć ten termin) – ale równocześnie stawia pytania o to, co się będzie działo z inwestycjami w 2027 i później, kiedy już nie będziemy mogli liczyć na tak znaczny napływ środków z UE. To jasny sygnał, że do tego czasu musimy wdrożyć skuteczne narzędzia pobudzania inwestycji ze środków krajowych – bez tego czeka nas ostre hamowanie wzrostu. Pozostaje mieć nadzieję, że działania deregulacyjne „komisji Brzoski” przyniosą rezultaty – i będzie to początek zmian nakierowanych na uproszczenie zasad prowadzenia biznesu w Polsce.

W związku z blokadą środków z funduszy spójności w pierwszych dwóch latach perspektywy 2021-2027 i w związku ze słabym ich napływem w latach kolejnych, wciąż mamy do wykorzystania zdecydowaną większość środków całej tej perspektywy. W związku z odblokowaniem tych środków, począwszy od 2025 roku będziemy świadkami wyraźnego przyspieszenia w ich transferach do gospodarki, co w połączeniu z ekspresowym tempem wydawania środków z KPO oznaczać będzie przyspieszenie dynamiki inwestycji z poziomu -2,2% r/r w 2024 roku do ponad. 8% – a w scenariuszu optymistycznym nawet ponad 10% r/r w 2025 roku.

Ostateczny wynik może okazać się jeszcze wyższy, gdyby do inwestowania szerszą ławą ruszył sektor przedsiębiorstw. Póki co, nie ma tam sygnałów takiego przyspieszenia, jednak biorąc pod uwagę cykl koniunkturalny, jest prawdopodobne, że takie sygnały w kolejnych kwartałach zaczną się pojawiać.

Fundamentalnie niepokojącym zjawiskiem jest wciąż słaba skłonność do inwestycji w sektorze przedsiębiorstw: inwestycje mocno skoncentrowane są w niewielkiej liczbie przedsiębiorstw i zdominowane są przez projekty energetyczne. Odblokowanie głównych barier inwestycyjnych – w tym przede wszystkim niepewności regulacyjnej, która tak mocno ciążyła nad inwestycjami w poprzednich latach, byłoby szansą na zdrowy, długofalowy, bezinflacyjny wzrost gospodarczy.

Czytaj więcej: Inwestycje w Polsce w 2025 roku i w latach kolejnych: wyzwanie i szansa dla gospodarki

Ważny fragment

Bądź na bieżąco ze zmianami w prawie, podatkach i księgowości! Zaobserwuj nas w Wiadomościach Google

Konsumpcja prywatna w 2025 roku: wciąż solidny wzrost, ale słabszy niż w 2024

Dlaczego konsumpcja prywatna była rekordowo mocna w roku 2024? Warto odnotować główne motory tego wzrostu, gdyż tłumaczą one także, dlaczego tak silne tempo wzrostu nie może być utrzymane w roku 2025.

Rok 2024 przyniósł bardzo silne, bazujące na wysokiej w 2023 roku inflacji, wzrosty świadczeń i wynagrodzeń:

- 20%, a dla nauczycieli 30% wzrost nominalnych wynagrodzeń w 2024

- prawie 20% nominalny wzrost płacy minimalnej w 2024

- 12-14% nominalny wzrost emerytur i rent od marca 2024

- 11-12% wzrost płac brutto w sektorze przedsiębiorstw

Powyższe wzrosty odnotowano w sytuacji, kiedy inflacja w 2024 była już wyraźnie niższa (3,7% r/r średniorocznie) niż w 2023 (11,4% r/r średniorocznie), co oznaczało, że w 2024 odnotowano silne wzrosty realne w omawianych wyżej kategoriach – co z kolei napędziło wzrost siły nabywczej gospodarstw domowych oraz ich konsumpcję.

Konsumpcja w 2025: wciąż solidny wzrost

Główna siła napędowa konsumpcji prywatnej, a więc wzrost realnych płac i transferów społecznych (renty, emerytury), będzie w 2025 wciąż mocna, ale słabsza niż rok wcześniej. W 2025 roku:

- płace realne w sektorze przedsiębiorstw będą rosły w tempie ok 1-3 pkt proc. słabszym niż w 2024,

- wyraźnie spowolnią płace w sektorze publicznym – prognozowane jest ok. 5% r/r wzrostu, wobec 25% w 2024,

- renty i emerytury wzrosną o 6-7% r/r od marca 2025, wobec wzrostu o ok. 14% w 2024,

- płaca minimalna wzrośnie o 8,5% r/r w 2025, po wzroście o prawie 20% w 2024 roku.

Z drugiej strony, wsparciem dla konsumpcji będzie rosnąca sprzedaż kredytów konsumpcyjnych, której przyspieszenie obserwowane było już w ostatnim kwartale 2024, zaś marzec 2025 przyniósł rekordową sprzedaż kredytów konsumpcyjnych

Ważny fragment

Rok 2024 stał pod znakiem silnego przyspieszenia konsumpcyjnego, natomiast rok 2025 będzie rokiem silnego napływu środków unijnych, które napędzą inwestycje.

Biorąc to pod uwagę prognozujemy wzrost konsumpcji prywatnej w tempie nieznacznie przekraczającym 3% r/r realnie.

Inflacja konsumencka (CPI) na 2025 rok

Pierwszy kwartał stał pod znakiem pozytywnych zaskoczeń inflacyjnych: CPI nie przekroczyło 5%, w kwietniu zaś wskaźnik obniżył się do 4,2%. Oprócz wysokiej bazy i wygasania pozapłacowych impulsów inflacyjnych, przyczyniły się do tego: wzrost niepewności co do perspektyw globalnego wzrostu, wywołany m.in. planami wprowadzenia ceł przez USA i późniejszą eskalacją w tym aspekcie na linii USA-Chiny, oraz spadek cen ropy naftowej, któremu towarzyszyło osłabienie dolara. Kolejne miesiące przyniosą dalszy spadek CPI, prawdopodobnie poniżej 3% około połowy roku – i na zbliżonych poziomach powinna ona utrzymać się do końca roku. Będzie to dawało miejsce do dalszych obniżek stóp procentowych przez RPP.

Stopy procentowe RPP na 2025 rok

RPP zdecydowała się na obniżkę stóp o 50pb w maju, zaś kolejnej obniżki stóp procentowych można oczekiwać w lipcu, po publikacji aktualizacji Projekcji Inflacji. Biorąc pod uwagę, iż CPI obniży się pomiędzy styczniem a grudniem 2025 o ok. 200pb, teoretycznie Rada mogłaby obniżyć stopy w podobnej skali. Tak się jednak nie stanie ze względu na przyspieszający wzrost PKB oraz strukturalny problem inflacyjny, wynikający z nieustannej presji płacowej w sektorze przedsiębiorstw, która z kolei jest skutkiem ciągłego odpływu netto pracowników z rynku pracy. Skutkuje to wzrostami płac (wciąż średnio znacznie niższymi niż w Europie Zachodniej) i przekłada się na ceny usług i prawdopodobnie trwałą „niemożność” zejścia inflacji bazowej netto trwale i wyraźnie poniżej 3% r/r. W tym kontekście bazowy scenariusz zakłada obniżkę stopy referencyjnej do 4,50% na koniec 2025 oraz do 4,00% na koniec 2026.