Poniżej przedstawiamy szczegóły prognoz i najważniejsze trendy makroekonomiczne.

Spis treści

- Prognozy gospodarcze dla Polski na 2026

- Wzrost PKB w 2026: mocniejszy wzrost inwestycji, nieco słabszy wzrost konsumpcji

- Środki unijne głównym motorem napędowym inwestycji

- Konsumpcja solidnie w górę

- Inflacja konsumencka (CPI) na 2026 rok

- Stopy procentowe RPP na 2026 rok: 3,50% prognozowane na koniec roku

Prognozy gospodarcze dla Polski na 2026

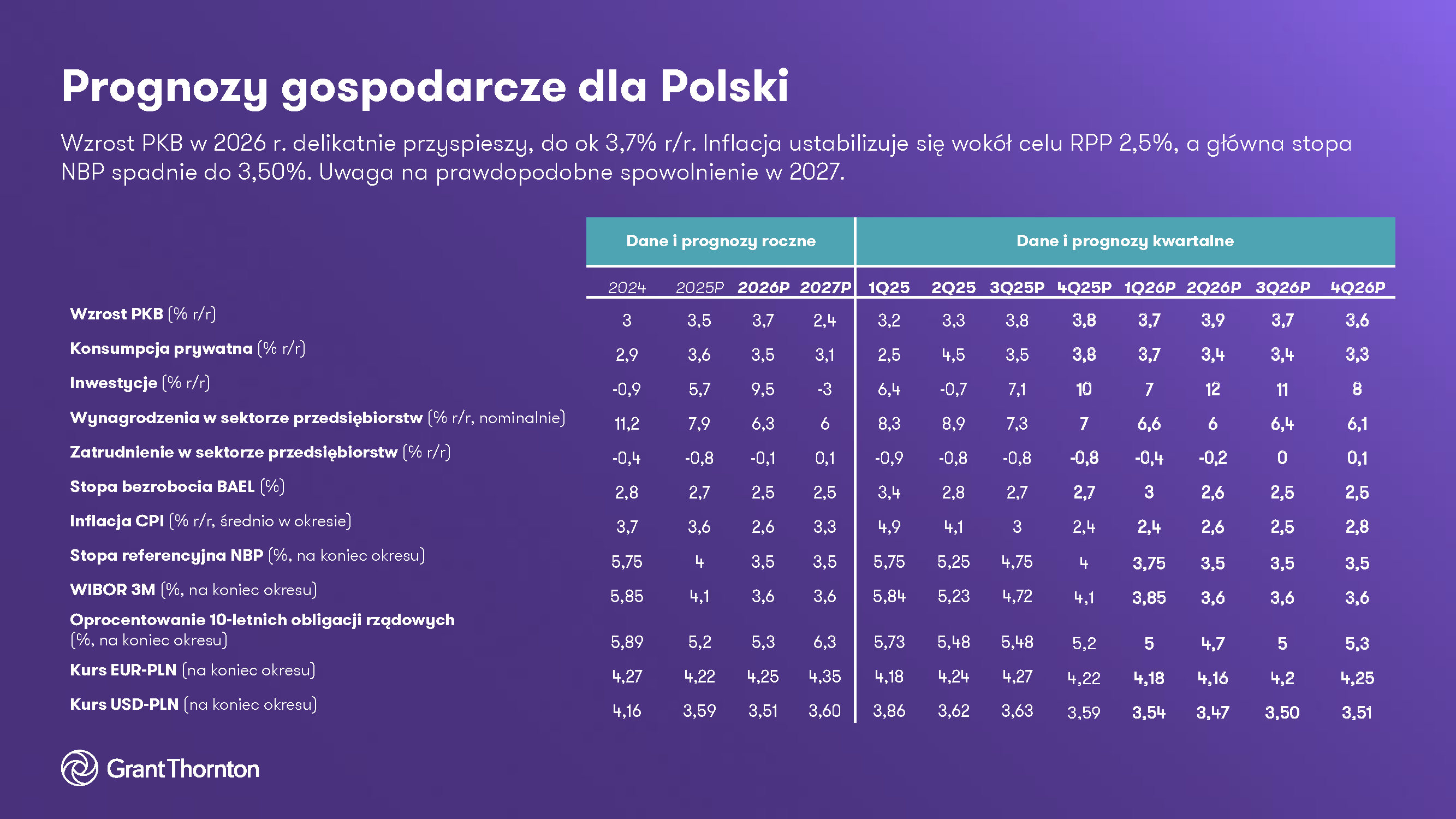

Jeśli tylko nie przeszkodzi „lądowanie czarnego łabędzia”, rok 2026 powinien przynieść dalszą dynamizację wzrostu gospodarki. Wzrost PKB delikatnie przyspieszy do ok 3,7% r/r. Inflacja ustabilizuje się wokół celu RPP 2,5%. RPP obniży stopy do 3,50%. Rok 2026 zapowiada się solidnie – ale uwaga na prawdopodobne spowolnienie w 2027.

Wzrost PKB w 2026: mocniejszy wzrost inwestycji, nieco słabszy wzrost konsumpcji

Rok 2026 zapowiada się jako rok kontynuacji wzrostu gospodarki w tempie ok 3,7% r/r, czyli nieco powyżej wzrostu potencjalnego.

Wzrost wspierać się będzie na dwóch filarach: konsumpcji prywatnej, której dynamika będzie średnio nieco niższa niż w roku 2025, głównie ze względu na hamowanie tempa wzrostu płac – oraz inwestycji, niejako „gwarantowanych” przez wzbierającą w 2025 falę napływu środków unijnych – rok 2026 przyniesie kulminację tej fali.

Patrząc na samą dynamikę wzrostu PKB i jej stabilność wokół 3,5% można by dojść do wniosku, że rok 2026 będzie dość „nudny”. Tego rodzaju „nudy” prawdopodobnie życzylibyśmy sobie jak najwięcej i jak najdłużej – natomiast warto już teraz odnotować ciemne chmury na horyzoncie wzrostu w latach kolejnych, kiedy wedle wszelkiego prawdopodobieństwa wzrost będzie raczej w przedziale 2-3% (z okresami poniżej) niż 3-5%, do którego zdążyliśmy się przyzwyczaić i uznać za „naturalny”. Po pierwsze, coraz mocniej ograniczać nas będzie demografia, „brak rąk do pracy”. Ten czynnik będzie przekładał się na presję na wyższe płace – ale wobec konkurencji zewnętrznej oznaczać to będzie słabnącą konkurencyjność wielu firm krajowych. Kolejno, niski poziom inwestycji sektora prywatnego w ostatniej dekadzie sugeruje niższy potencjał bezinflacyjnego wzrostu produkcji niż w krajach, które więcej inwestowały w środki trwałe. Wreszcie wysokie wydatki publiczne i rosnące zadłużenie będzie oznaczało po pierwsze konieczność zmniejszania wydatków (a to słabszy popyt i wzrost w krótkim okresie), a po drugie wzrost kosztów obsługi coraz mocniej rosnącej „góry długów” wypychać będzie wydatki bardziej rozwojowe. Warto aby już teraz, kiedy wzrost jest jeszcze silny, podjąć reformy (np. zmniejszenie wydatków publicznych, uproszczenie podatków etc), które wygenerują nowe impulsy wzrostowe, kiedy już „pieniądz unijny” będzie odgrywał znacznie mniejszą rolę.

Z perspektywy końca roku 2025, prognozując 2026, 2027 i patrząc w dalszą przyszłość, można postawić tezę, że rok 2026 może stanowić kulminację tempa wzrostu, przyspieszającego od kilku lat wcześniejszych. Z tego punktu widzenia może to być dobry rok przygotowania finansów przedsiębiorstw na mniej sprzyjające warunki w latach kolejnych. W tym kontekście warto wskazać na ryzyko stopy procentowej – brak działań w sferze finansów publicznych oznaczać będzie rosnące ryzyko zmienności na tym rynku, oraz rosnących rentowności obligacji rządowych w dłuższej perspektywie. Z tego punktu widzenia, a także biorąc pod uwagę niską inflację w pierwszym półroczu 2026 i oczekiwania dalszych cięć stóp procentowych – może to być dobry okres na rozważenie zabezpieczenia ryzyka stopy procentowej, szczególnie w firmach mających znaczne względem skali ich działania kredyty oparte o stopę zmienną – pierwsza część 2026 może przynieść atrakcyjne poziomy zabezpieczenia kosztów finansowania w latach kolejnych.

Jeśli chodzi o walutę, prawdopodobnie pierwsza część 2026 przyniesie dalsze wzmocnienie złotego, szczególnie względem waluty amerykańskiej, w tempie prawdopodobnie mniejszym niż wcześniej, ale jednak popychającym kurs USD-PLN na nowe wieloletnie minima. Jeśli jednak nie zostaną podjęte zmiany nakierowane na zmniejszenie deficytu finansów publicznych naszego kraju, rynki finansowe mogą poczuć się zaniepokojone i zacząć wyceniać złotego nieco niżej w drugiej połowie 2026. Rok 2026 może okazać się rokiem wyhamowania trendu aprecjacji złotego. Nie jest to jednak przesądzone – dużo zależeć będzie od sytuacji międzynarodowej, ale także np. od skłonności sektora prywatnego w Polsce do inwestowania.

Czytaj: Inwestycje w Polsce w 2026 roku i w latach kolejnych: wyzwanie i szansa dla gospodarki

google news

Bądź na bieżąco ze zmianami w prawie, podatkach i księgowości! Zaobserwuj nas w Wiadomościach Google

Środki unijne głównym motorem napędowym inwestycji

Rok 2025 stał pod znakiem przyspieszenia inwestycyjnego, widocznego tak w inwestycjach samorządowych jak i w inwestycjach dużych firm prywatnych – jednak to dopiero początek wzbierającej „fali inwestycyjnej”, która znacząco będzie wspierać łączną dynamikę PKB. O ile niemal „gwarantowane” są dwucyfrowe (% rok do roku) wzrosty inwestycji publicznych, o tyle wciąż niepewna jest skala ożywienia inwestycji prywatnych. Stopa inwestycji firm prywatnych od dłuższego czasu pozostaje jedną z niższych w UE, zaś te inwestycje, które są dokonywane, realizowane są przez stosunkowo wąską grupę przedsiębiorstw średnich i dużych. Jeśli ta sytuacja będzie kontynuowana i tempo budowy nowych mocy wytwórczych i transformacji technologicznej (automatyzacja ,robotyzacja etc) pozostanie słabe, oznaczać to będzie coraz słabsze perspektywy wzrostu w kolejnych latach, szczególnie biorąc pod uwagę wyzwania demografii i powiązane z nimi rosnące koszty pracy. W tym kontekście trzeba będzie uważnie śledzić szczegółowe dane na temat inwestycji w 2026 – nie tylko ich łączną dynamikę, która jest niemal „gwarantowana” ze względu na środki z UE oraz znaczące wydatki zbrojeniowe, które „formalnie” także zaliczane są do inwestycji – ale przede wszystkim jakie będą inwestycje sektora prywatnego, gdyż przede wszystkim one są fundamentem zdrowego wzrostu PKB w przyszłości.

Dobra wiadomość dla roku 2026 jest jednak ta, że odczyty inwestycyjne będą bardzo mocne i będzie to wsparciem ogólnie dobrych nastrojów w gospodarce.

W odniesieniu do inwestycji jest także możliwość scenariusza optymistycznego – jeśli wyraźnie uspokoi się sytuacja międzynarodowa (z naszej perspektywy to przede wszystkim sytuacja na Ukrainie), to prawdopodobnie oznaczałoby poprawę koniunktury w gospodarkach Europy Zachodniej (a więc lepsze perspektywy eksportu z Polski) oraz mogłoby oznaczać wyższą skłonność firm obecnych w naszym kraju do inwestowania. W takim scenariuszu okres silnego wzrostu mógłby rozciągnąć się co najmniej na pierwsze kwartały roku 2027.

Konsumpcja solidnie w górę

Co prawda dynamika wynagrodzeń w sektorze prywatnym stopniowo spowalnia, po prawie 8% r/r nominalnym wzroście w 2025 wyniesie ok. 6-7% w 2026, ale wciąż będzie oznaczać realne wzrosty w tempie ok. 3% r/r .

Normalizacja stopy oszczędzania, czyli jej spadek z nadzwyczajnie wysokiego poziomu odnotowanego w 2024, będzie postępować w miarę obniżek stóp procentowych, wspierając konsumpcję względem oszczędności.

Dodatkowymi czynnikami będą wzrost optymizmu konsumenckiego, widoczny nie tylko w badaniach ankietowych, ale także w solidnej dynamice wydatków na dobra trwałego użytku, zaś obniżki stóp mogą dodatkowo aktywować popyt na kredyt, w tym na nieruchomości.

Sumarycznie więc można liczyć na wzrost konsumpcji prywatnej w tempie ok 3,1% w 2026, po ok 3,5% prognozowanych na ten rok. Pod tym względem rok 2026 wygląda solidnie – jednak w kontekście lat przyszłych należy pamiętać o coraz wyższych pułapach płac w Polsce, co oznaczać będzie coraz mniejszy potencjał ich wzrostu w latach kolejnych, ograniczając wkład konsumpcji prywatnej do wzrostu.

Inflacja konsumencka (CPI) na 2026 rok

Wbrew obawom z początku roku 2025, pierwszy kwartał 2025 nie przyniósł przebicia poziomu 5% inflacji konsumenckiej, zaś kolejne miesiące przyniosły jej spadek poniżej 3%, zaś listopad 2025 przyniósł spadek tuż poniżej celu inflacyjnego RPP (2,5%), do 2,4%.

Ten spadek inflacji do celu już w 2026 otwiera drogę do stabilizacji inflacji wokół celu przez większą część roku 2026, co z kolei daje RPP „miejsce” do cięć stóp procentowych.

Patrząc na inflację w dłuższej perspektywie, na krajowym podwórku należy przede wszystkim obserwować płace. Pomimo słabnącej presji w tym obszarze, wciąż będzie ona zauważalna, i będzie mocno przekładać się na ceny usług, ale i na wzrost kosztów produkcji. W kontekście międzynarodowym istotne będą m.in. kwestie geopolityczne (wysokie cła na towary chińskie w USA skłaniać będą Chiny do poszukiwania rynków gdzie indziej, nawet kosztem marży.)

Biorąc pod uwagę te ryzyka inflacyjne, które będą się nasilać w trakcie roku, zakładamy iż w drugiej połowie 2026 inflacja CPI sięgnie 3% r/r.

Stopy procentowe RPP na 2026 rok: 3,50% prognozowane na koniec roku

W rok 2025 wchodziliśmy ze stopą referencyjną na poziomie 5,75%, zaś kolejne obniżki przeniosły ją na poziom 4,50% w październiku oraz 4,25% w listopadzie. Grudzień prawdopodobnie przyniesie kolejną obniżkę i rok 2025 zakończymy na „okrągłym” poziomie 4,00%.

Jeśli chodzi o rok 2026, można założyć, że stopa ta dość szybko (pierwszy kwartał) zostanie obniżona do 3,50%, wobec utrzymywania się inflacji wokół celu inflacyjnego NBP. Realna stopa procentowa wysokości 1pp wydaje się racjonalnym założeniem – tak więc prawdopodobnie stopa referencyjna NBP na dłuższy czas zagości na tym poziomie.