Jeszcze tej jesieni zostanie opublikowana druga edycja Raportu Catalyst – podsumowanie i perspektywy rozwoju, przygotowywanego przez Grant Thornton pod patronatem Giełdy Papierów Wartościowych w Warszawie. Raport ten to jedna z najbardziej kompleksowych analiz rynku obligacji korporacyjnych, jaka jest dostępna w na polskim rynku. W trakcie międzynarodowej konferencji „Rynek obligacji w Polsce”, która miała miejsce 15 października, Grant Thornton przedstawił wstępne wyniki analiz rozwojowych rynku Catalyst dokonanych na podstawie ostatnich 12 miesięcy.

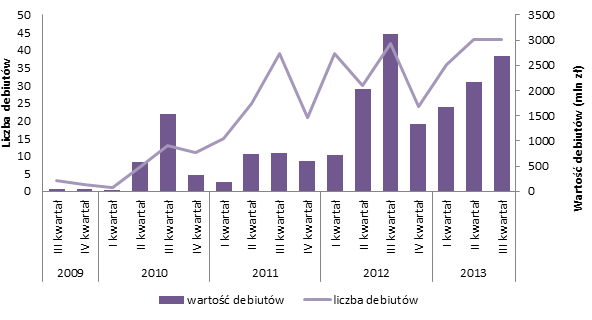

Miniony rok przyniósł wyraźne ożywienie na rynku polskich obligacji. Łączna wartość emisji obligacji korporacyjnych przedsiębiorstw (nie uwzględniając banków) w tym czasie wyniosła około 7,9 mld zł, co stanowi prawie połowę wartości wszystkich dotychczasowych emisji przedsiębiorstw w ciągu 4 lat. Wynika to zarówno z silnego wzrostu średniej wartości emisji, jak i ilości debiutów, która zarówno w II jak i III kwartale 2013 sięgnęła każdorazowo liczby 43, i była najwyższą w historii rynku. Wraz ze wzrostem liczby emisji, wzrosły obroty. Liczba transakcji we wrześniu wzrosła o 32,2% w stosunku do roku ubiegłego, co może świadczyć o większym zainteresowaniu inwestorów rynkiem Catalyst.

Rysunek 1. Podsumowanie liczby i wartości debiutów przedsiębiorstw na rynku Catalyst

Wzrost wartości rynku idzie w parze z rozwojem funduszy inwestujących w obligacje korporacyjne. Fundusze te wciąż mają dodatnie saldo wpłat i umorzeń, co sprawia, że są silną stroną popytową na rynku. Można się spodziewać, że taki stan utrzyma się w najbliższym czasie.

Spodziewamy się dalszego, stabilnego rozwoju rynku obligacji korporacyjnych w Polsce. Wartość emisji wszystkich nieskarbowych papierów dłużnych to około 3%-4% PKB naszego kraju. W USA to ponad 50% PKB. Dalszy, nawet kilkukrotny wzrost wartości rynku jest zatem bardzo prawdopodobny.