Spis treści

- Cło na towary spoza USA. Nowy pakiet

- „Uprzejma wzajemność” – pierwsze rozdanie w sprawie ceł

- Cła USA: skąd się wzięła pierwsza liczba na Tablicach Trumpa?

- Kraje dotknięte najwyższymi amerykańkimi stawkami celnymi

- Stawki celne dla największych eksporterów do USA

- Cła to podatki

- Jak stawki celne przełożyłyby się na ceny towarów z Chin

- „Duży obrazek” ekonomicznych celów strategicznych nowej administracji USA

- Czy wzajemność będzie uprzejma, czyli droga do „największego dealu od czasów Bretton Woods”

- Gospodarka Polski a wojna celna USA

Cło na towary spoza USA. Nowy pakiet

Drugiego kwietnia br. prezydent Donald Trump ogłosił nowy poziom stawek celnych na towary z prawie wszystkich krajów świata, przedwczoraj dodatkowo podniósł stawkę na towary z Chin do poziomu ponad 100% – a wczoraj zawiesił cła na 90 dni…

Odpowiedzią rynków były potężne spadki, odpowiedzią globalną – duże niedowierzanie, duża krytyka i… dużo emocji. Po zawieszeniu ceł na 90 dni emocje opadły, na rynki wrócił optymizm. Spróbujmy emocje trzymać w karbach, przyjrzeć się faktom i zastanowić się, dokąd proponowane „szaleństwo” wciąż może być tylko metodą…

Niniejszy tekst rozpoczyna się od spojrzenia na ogłoszony poziom stawek celnych, sprawdza, które kraje zostały obłożone najwyższymi cłami i czy rzeczywiście nadwyżki tych krajów wynikają z protekcjonizmu, czy może np. z tego, że pracują ciężej za mniejsze stawki. Kolejno przyglądamy się efektom wprowadzonych ceł na kooperację gospodarczą w ramach kontynentu północnoamerykańskiego oraz przełożeniu ceł nałożonych na Chiny. Odnotujemy, że cła to podatki, i zastanowimy się nad „wytrzymałością” amerykańskiego konsumenta na ten nowy podatek – bo będzie to kluczowy wyznacznik „timingu” akcji dziejącej się w globalnym handlu. Kolejno nakreślimy cele, jakimi kieruje się nowa administracja amerykańska i postawimy kilka hipotez – i pytań – odnośnie dalszego przebiegu wypadków.

Google news

Bądź na bieżąco ze zmianami w prawie, podatkach i księgowości! Zaobserwuj nas w Wiadomościach Google

„Uprzejma wzajemność” – pierwsze rozdanie w sprawie ceł

Drugiego kwietnia br., w czasie konferencji prasowej Prezydent USA Donald Trump pokazał tablicę z dwoma liczbami przy każdym z państw. Pierwsza miała opisywać „łączną wartość: ceł, barier pozacelnych i manipulacji walutą”, które jakoby mierzą protekcjonizm celny danego kraju względem amerykańskiego eksportu. Liczba stojąca obok, o połowę mniejsza, pokazywała stawkę celną USA na towary z danego kraju, mającą wejść w życie 9 kwietnia – a jak już dziś to wiemy od kilkunastu godzin, zawieszoną na 3 miesiące. To, że liczba „amerykańska” była o połowę mniejsza od tej pierwszej było przedstawione jako wyraz amerykańskiej uprzejmości, która skłania USA do obciążenia danego kraju stawką podatkową o połowę mniejszą, niż „muszą znosić” towary z USA.

Cła USA: skąd się wzięła pierwsza liczba na Tablicach Trumpa ?

Tak brzmiało pierwsze pytanie po konferencji. Pierwszy odpowiedział James Surowiecki: wielkość procentowa opisująca domniemane bariery celne na towary z USA jest wynikiem podzielenia wielkości amerykańskiego deficytu w handlu towarami z danym krajem (usługi pominięto) przez łączną wartość importu z tego kraju.

Taki wzór ma niewiele wspólnego z próbą oszacowania syntetycznej miary barier taryfowych i pozataryfowych danego kraju na import z USA, jeszcze mniej z „manipulacjami walutowymi”. Jest jedynie jakąś próbą odzwierciedlenia deficytu USA w handlu towarami z kolejnymi krajami. Zaś „aby wyjść na procenty” podzielono ten deficyt w handlu z danym krajem przez łączną wartość importu z tego kraju:

- Taki wzór przyjmuje milczące założenie, że te deficyty są wynikiem działań protekcjonistycznych, a nie na przykład tego, że dany kraj ma niższe koszty, niższe standardy pracy i ochrony pracowników, wypracowane od dekad przewagi komparatywne, nagromadzenie wiedzy inżynierskiej w danym zakresie, czy też efekty skali,

- Taki wzór pomija kwestie monetarne, rolę USA jako emitenta światowej waluty, płynący z tego „nadzwyczajny przywilej” (Giscard d’Estaing) oraz tzw. dylemat Triffina,

- Proponujący takie podejście nie wyjaśniają, w jaki sposób taka arbitralna, procentowa miara deficytu USA w handlu towarami miałaby równocześnie stawać się procentową stawką celną, która ten deficyt zniweluje.

Co prawda w odpowiedzi na pytania dziennikarzy pojawiło się oficjalne wyjaśnienie, jak obliczono przedstawione liczby i cła na ich podstawie. Pozorów naukowości ma dodać użycie greckich liter we wzorze, ale przyjęto takie elastyczności (jednakowe dla wszystkich krajów), że finalnie okazuje się, że wzór jest dokładnie taki, jak to opisał James Surowiecki.

Jak to rozumieć? Czy najpotężniejszy kraj świata nie mógł zdobyć się na lepszą metodę obliczeń rzeczywistych barier celnych i pozacelnych na swoje towary? Czy nie mógł przedstawić liczb wytrzymujących choćby wstępną próbę krytyki? Oczywiście, że mógł. Być może jednak nie chodziło ani o precyzję, ani o poprawność naukową, ale o:

- „sygnalizację strategiczną”, iż Stany Zjednoczone na poważnie zabierają się za kwestie handlu międzynarodowego (i inne, o czym dalej), są przekonane, że mają „mocne karty”, zaczynają (re)negocjacje zasad handlu (i szerzej zasad, „na jakich działa świat”) na swoich warunkach – i swoim działaniem sugerują skupienie się na „big picture”, a nie na jakichś wzorach,

- sygnalizację, że w ramach powyższego procesu USA odchodzi od zasad mulilateralizmu, umów zbiorowych typu WTO (na marginesie, USA wstrzymały swoje finansowanie budżetów WTO na lata 2024 i 2025, zaś jeden z senatorów zapowiedział złożenie wniosku o opuszczenie tej organizacji przez USA i te liczby, inne dla każdego kraju, to zachęta do negocjacji bilateralnych.

Do wątku ceł jako narzędzia negocjacji – i przygotowania sceny do negocjacji – wrócimy w finalnej części tekstu. Teraz zastanówmy się nad samymi cłami i ich skutkami – przede wszystkim dla USA.

Kraje dotknięte najwyższymi amerykańkimi stawkami celnymi

Tabela 1. pokazuje kraje z eksportem towarów do USA powyżej 2mld USD rocznie, które miały być obłożone najwyższymi cłami przez USA.

| Eksport do USA (mld USD) | Eksport do USA (% całkowitego eksportu danego kraju) | Szacowane „cła i bariery pozataryfowe” przez USA (%) | Cła od 9. kwietnia 2025 r. na towary z tego kraju do USA (%) | |

|---|---|---|---|---|

| Wietnam | $119.5 | 29.5% | 92% | 46% |

| Tajlandia | $55.11 | 18.4% | 74% | 37% |

| Indonezja | $29.55 | 11.2% | 64% | 32% |

| Kambodża | $8.23 | 31.7% | 98% | 49% |

| Bangladesz | $9.00 | 17.6% | 74% | 37% |

| Pakistan | $3.02 | 9.9% | 58% | 29% |

| Sri Lanka | $2.91 | 18.3% | 88% | 44% |

Widać, iż najmocniej dotknięte wysokimi cłami zostały kraje dalekiej Azji, takie jak:

- Wietnam, który w 2024 wyeksportował towary za 120mld USD do USA, zaś eksport do tego kraju stanowił prawie 1/3 całego eksportu. Cła w wysokości 46% stanowiłyby poważne uderzenie w gospodarkę tego kraju. Premier zwołał nadzwyczajne posiedzenie rządu, zaś wicepremier rządu został wysłany do USA 6. kwietnia, aby zwrócić się o odroczenie terminu wprowadzenia ceł i w tym czasie wynegocjować inne warunki. Formalnie poproszono o 45-dniowe opóźnienie wprowadzenia ceł. W ramach negocjacji Wietnam zaoferował całkowite zniesienie ceł na towary amerykańskie, jeśli przyniosłoby to wzajemność ze strony USA. Równocześnie zwrócono uwagę na konieczność dywersyfikacji kierunków eksportu.

- Tajlandia, której eksport wyniósł ponad 55mld USD i na którą nałożono cło wysokości 37%, ustami premiera tego kraju podkreśliła zaangażowanie w utrzymanie mocnych bilateralnych stosunków z USA jako „długotrwały partner, na którym można polegać oraz sojusznik USA”. Ministrowi finansów powierzono misję przewodniczenia delegacji do Waszyngtonu na rozmowy wysokiego szczebla ze stroną rządową i liderami sektora prywatnego w USA. Tajlandia zadeklarowała zwiększenie importu energii, samolotów i produktów rolnych z USA jako część strategii zmniejszania swojej nadwyżki oraz jako okazanie dobrej woli. Równocześnie eksporterzy zostali zachęceni do zmniejszenia zależności od rynku amerykańskiego i poszukania nowych rynków eksportowych na Bliskim Wschodzie w Europie i w Indiach. Wskazano na konieczność przyspieszenia rozmów na temat utworzenia stref wolnego handlu z innymi krajami.

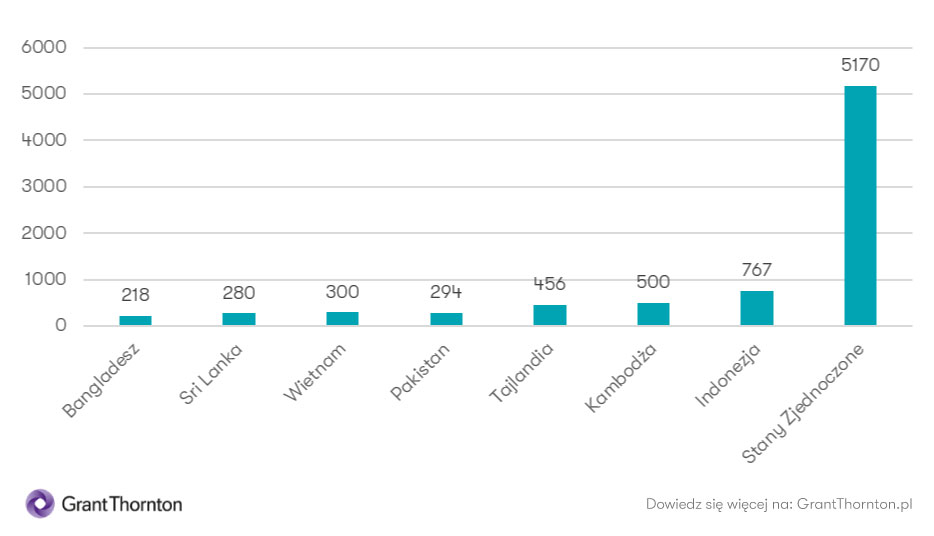

Jeśli spojrzeć na dane dotyczące płac w krajach dotkniętych najwyższymi cłami i porównać je z USA (wykres 1), to nietrudno się domyślić, że znaczna część nadwyżek eksportu tych krajów wynika po prostu z tego, że ludzie tam gotowi są pracować za stawki o rząd wielkości niższe niż w USA, co ma oczywiście potem odzwierciedlenie w łącznych kosztach produkcji i cenie wyrobu finalnego.

Wykres 1. Średnie miesięczne wynagrodzenie w 2024 (USD)

W Wietnamie, obłożonym obecnie najwyższymi cłami spośród krajów mających duży eksport do USA, średnie miesięczne wynagrodzenie wynosi około 300 USD, a w Stanach Zjednoczonych jest ono ponad 17 razy wyższe… Do tego wątku wrócimy, ale już tutaj można zadać pytanie, czy w podobnych cenach jak w Wietnamie możliwe jest wyprodukowanie tych samych towarów w USA, nawet przyjmując, że jakimś sposobem w krótkim czasie zbudowano by odpowiednie fabryki, wyposażono je i uruchomiono – i jakimś sposobem znaleziono by na miejscu pracowników mających odpowiednie kwalifikacje i doświadczenie. Czy pracowaliby za stawki wietnamskie? Czy lokalna produkcja musiałaby być znacznie droższa, czyli konsument amerykański musiałby płacić znacznie więcej za te same dobra, ale „100% made in USA”? Wietnam eksportuje do USA elektronikę i maszyny, meble, ubrania i buty oraz produkty żywnościowe. Większość z tych kategorii to produkty kupowane w znacznej mierze przez uboższą część Amerykanów – i cło w wysokości 46% byłoby przez nich mocno odczuwalne, już od pierwszych dni po wprowadzeniu tych ceł.

Stawki celne dla największych eksporterów do USA

Tabela 2. pokazuje listę krajów, największych eksporterów do USA za rok 2024. Pierwsza kolumna z danymi pokazuje nominalną roczną (2024) wartość eksportu do USA, druga kolumna – jaki procent całego eksportu danego kraju kierowane jest do USA w tym samym roku, zaś kolejne dwie kolumny ukazują liczby przedstawione przez Prezydenta USA w czasie konferencji 2. kwietnia, to znaczy łączną estymację „ceł, barier pozataryfowych oraz manipulacji walutą”, przedstawionych w czwartej kolumnie, oraz „uprzejmie wzajemne” cła, nałożone przez USA, w kolumnie ostatniej.

| Kraj | Eksport do USA (mld USD) | Eksport do USA (% całkowitego eksportu) | Szacowane przez USA "cła i bariery pozataryfowe" (%) | Cła na towary z danego kraju na dzień 9 kwietnia 2025 r. (%) | Cła obowiązujące do 9. lipca 2025, po 90-dniowym zawieszeniu ceł, mających obowiązywać od 9. kwietnia |

|---|---|---|---|---|---|

| Kanada | $413.00 | 75.92% | - | - | 10% podstawy + 25% na samochody/stal niezgodne z USMCA |

| Meksyk | $505.85 | 81.99% | - | - | 10% podstawy + 25% na samochody/stal niezgodne z USMCA |

| Chiny | $438.95 | 15.19% | 54% | 104% | Łączna taryfa 125% (wyłączona z pauzy) |

| Holandia | $41.47 | 6.05% | Stawka UE: 20% | Stawka UE: 20% | 10% wartość bazowa + 25% na samochody/stal/aluminium |

| Wielka Brytania | $79.90 | 12.52% | 10% | 10% | 10% wartość bazowa + 25% na samochody/stal/aluminium |

| Japonia | $79.70 | 15.33% | 24% | 24% | 10% wartość bazowa + 25% na samochody/stal/aluminium |

| Niemcy | $75.60 | 5.91% | Stawka UE: 20% | Stawka UE: 20% | 10% wartość bazowa + 25% na samochody/stal/aluminium |

| Korea Południowa | $65.50 | 12.79% | 25% | 25% | 10% wartość bazowa + 25% na samochody/stal/aluminium |

| Brazylia | $49.70 | 21.52% | 10% | 10% | 10% wartość bazowa + 25% na samochody/stal/aluminium |

| Singapur | $46.00 | 12.37% | 10% | 10% | 10% wartość bazowa + 25% na samochody/stal/aluminium |

| Francja | $44.40 | 9.10% | Stawka UE: 20% | Stawka UE: 20% | 10% wartość bazowa + 25% na samochody/stal/aluminium |

| Indie | $41.80 | 8.67% | 26% | 26% | 10% wartość bazowa + 25% na samochody/stal/aluminium |

| Australia | $34.60 | 10.18% | 10% | 10% | 10% wartość bazowa + 25% na samochody/stal/aluminium |

| Belgia | $34.10 | 8.65% | Stawka UE: 20% | Stawka UE: 20% | 10% wartość bazowa + 25% na samochody/stal/aluminium |

| Włochy | $32.40 | 6.48% | Stawka UE: 20% | Stawka UE: 20% | 10% wartość bazowa + 25% na samochody/stal/aluminium |

| Hongkong | $27.90 | 8.72% | 10% | 10% | 10% wartość bazowa + 25% na samochody/stal/aluminium |

| Malezja | $27.70 | 9.23% | 10% | 10% | 10% wartość bazowa + 25% na samochody/stal/aluminium |

| Zjednoczone Emiraty Arabskie (ZEA) | $27.00 | 7.71% | 10% | 10% | 10% wartość bazowa + 25% na samochody/stal/aluminium |

| Szwajcaria | $24.90 | 6.26% | 31% | 31% | 10% wartość bazowa + 25% na samochody/stal/aluminium |

| Hiszpania | $23.90 | 7.97% | Stawka UE: 20% | Stawka UE: 20% | 10% wartość bazowa + 25% na samochody/stal/aluminium |

Źródło: WTO, USITC, USTR, TradingEconomics, GHY Trade Compliance Update

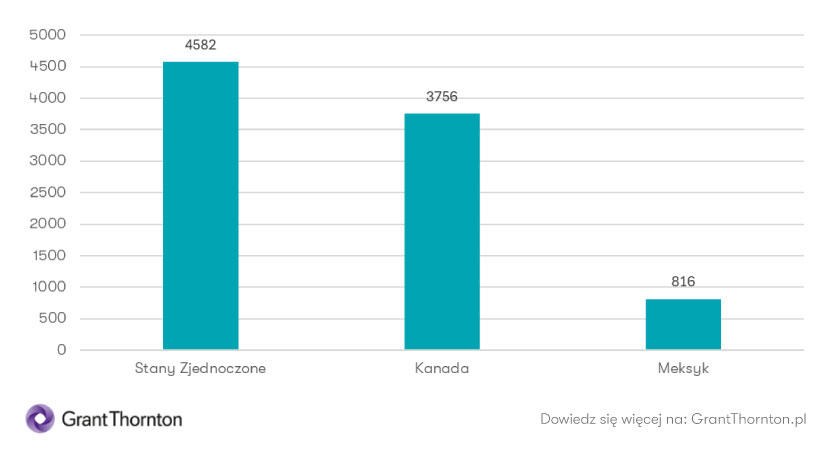

Pierwsze dwa miejsca na tej liście zajmują sąsiedzi Stanów Zjednoczonych, Kanada z 76% eksportu kierowanego do Stanów Zjednoczonych i Meksyk z ponad 80%. Jest to naturalne – z jednej strony gospodarki USA i Kanady są w znacznej mierze komplementarne, wymiana handlowa motywowana jest głównie rozciągniętymi przez granicę sieciami dostaw i kooperacji, zaś sieci te wynikają z różnych zakresów kompetencji, specjalizacji i przewag komparatywnych. Nieco inaczej jest w przypadku Meksyku, gdzie płace są wyraźnie niższe niż w tych dwóch pierwszych krajach i to właśnie niższe płace są głównym – choć niejedynym – magnesem przyciągającym tam produkcję.

Wykres 2. Średnie miesięczne wynagrodzenie (USD)

Istotne jest to, że Kanada i Meksyk są również największymi rynkami eksportowymi dla towarów ze Stanów Zjednoczonych z udziałami 16,9% dla Kanady i 16,2% dla Meksyku. Kolejne na liście największych odbiorców eksportu amerykańskiego Chiny mają już tylko 7%. Eksport ze Stanów Zjednoczonych jest bardzo zdywersyfikowany, co pokazuje tabela 3. Piąty kraj na liście największych odbiorców towarów ze Stanów Zjednoczonych, Wielka Brytania, ma już poniżej 4% udziału w łącznym eksporcie Stanów Zjednoczonych.

| Kraj | Wartość eksportu (USD mld) | Udział w całkowitym eksporcie towarów z USA (%) | |

|---|---|---|---|

| 1 | Kanada | - | 16.9% |

| 2 | Meksyk | - | 16.2% |

| 3 | Chiny | 143,5 mld USD | 7.0% |

| 4 | Holandia | 89,6 mld USD | 4.3% |

| 5 | Wielka Brytania | 79,9 mld USD | 3.9% |

| 6 | Niemcy | 72,3 mld USD | 3.5% |

| 7 | Japonia | 68,9 mld USD | 3.3% |

| 8 | Korea Południowa | 62,1 mld USD | 3.0% |

| 9 | Francja | 47,2 mld USD | 2.3% |

| 10 | Brazylia | 45,8 mld USD | 2.2% |

Jeśli chodzi o współpracę kooperacyjną w ramach kontynentu północnoamerykańskiego, warto odnotować:

- W przypadku bardziej złożonych produktów, takich jak np. samochody, poszczególne ich elementy mogą wielokrotnie przekraczać granice, zanim znajdą się finalnym produkcie. Przykładowo Ford buduje modele takie jak Mustang Mach EV w Meksyku, ale prawie 90% z nich jest następnie eksportowane do USA. GM produkuje ponad 700 tys. samochodów rocznie w Meksyku z czego 80% jest eksportowane do Stanów Zjednoczonych. Z drugiej strony, 38% wartości dodanej samochodów produkowanych w Meksyku przyjeżdża wcześniej ze Stanów Zjednoczonych. To są sieci kooperacyjne budowane i optymalizowane przez lata, z danym typem produkcji bądź obróbki w określonym miejscu całego łańcucha. Gdyby na te łańcuchy kooperacyjne narzucić teraz 25% cło na granicy, samochody produkowane na kontynencie północnoamerykańskim, byłyby znacząco droższe.

- Gdyby chcieć przenieść produkcję całkowicie do USA, to po pierwsze nie da się tego zrobić w ciągu miesięcy czy nawet lat, bo to nie tylko kwestia postawienia fabryk, ale znalezienia i wykształcenia ludzi i nabrania przez nich doświadczenia. A nawet gdyby to wszystko udało się jakimś cudem osiągnąć, to patrząc na różnice poziomów płac, samochód 100% „made in the USA” byłby znacząco droższy – co zamykałoby mu drogę eksportu. Nie dość, że wypuszczony z procesu produkcyjnego „100% in USA” byłby droższy na wejściu – i już tutaj przegrywałby konkurencję „ze światem”, który nie ma ceł i czerpie pełnymi garściami korzyści ze specjalizacji i międzynarodowego podziału pracy – to dodatkowo byłby na innych rynkach obłożony „cłami wzajemnymi”, wprowadzonymi w odpowiedzi na cła amerykańskie, a więc miałby cenę klasyfikującą go jako całkowicie niesprzedawalny na wolnych, zagranicznych rynkach.

- Pozostając w obrębie przemysłu samochodowego: analiza przeprowadzona przez S&P Global przewiduje, że w ciągu tygodnia od wprowadzenia ceł jedna trzecia produkcji pojazdów w Ameryce Północnej może zostać zakłócona, co oznaczałoby utratę ponad 20 tys. pojazdów dziennie z powodu niedoborów części i problemów logistycznych. Do zakłóceń przyczynia się to że (1) firmy muszą zmienić trasę lub plany łańcuchów dostaw, aby zachować zgodność z taryfami i uniknąć kar, (2) części, które były kiedyś swobodnie przewożone teraz wymagają dowodu pochodzenia i uiszczenia cła, co powoduje opóźnienia i koszty, (3) firmy muszą ocenić efekty kaskadowego efektu celnego, polegającego na tym, że wiele komponentów przekracza granice USA-Meksyk wielokrotnie podczas produkcji.

- Stowarzyszenie Auto Care Association, reprezentujące motoryzacyjny rynek wtórny, czyli części zamiennych i usługi naprawy samochodów, ostrzegło, że ciężar ceł ostatecznie spada na konsumentów i przedsiębiorstwa krajowe, a nie na zagranicznych eksporterów. W swoim oświadczeniu wyjaśniło, że cła są przekazywane w dół łańcucha dostaw i stają się obciążeniem finansowym dla rodzin próbujących uzyskać dostęp do niedrogich części do naprawy i konserwacji swoich pojazdów. ACA przewidywało, że cła mogą doprowadzić do wzrostu kosztów części zamiennych od 25 do 100% (po hipotetycznym wprowadzeniu 84% ceł przez Chiny te procenty byłyby jeszcze wyższe), co oznaczałoby jeszcze większą liczbę pojazdów na amerykańskich drogach, które wymagałyby naprawy. Niektórzy właściciele pojazdów odkładliby naprawy krytycznych kwestii bezpieczeństwa ze względu na wysokie koszty, tworząc niezamierzone zagrożenie dla bezpieczeństwa publicznego.

- Jeszcze ciekawsza sytuacja ma miejsce w przemyśle lotniczym. Współczesny samolot pasażerski (np. Boeing 737) składa się z 500-600 tys. części (a licząc bardzo dokładnie każdą najmniejszą część, Boeing 737 MAX składa się nawet z dwóch milionów części), dostarczanych przez 700 dostawców z wielu krajów. Trudno teoretycznie przeliczyć, ile wzrósłby jego koszt po wprowadzeniu ceł, gdyż nikt nie robił badania dokładnych ścieżek przebywanych przez każdą część. Biorąc pod uwagę wyższy poziom złożoności, większe wymogi bezpieczeństwa i dłuższy proces produkcyjny można śmiało zakładać, że przyrost kosztów byłby jeszcze większy niż w przypadku samochodów – z takimi samymi skutkami. Hipotetyczna produkcja „100% in USA”, nawet jeśli bardzo optymistycznie założyć, że byłaby do zorganizowania i obsadzenia personelem, z pewnością byłaby niekonkurencyjna globalnie.

Powyższe to tylko dwa przykłady sektorowe. Tego typu procesy ekonomiczne dotykałyby wszystkich branż i przemysłów, plus z czasem doszedłby element ceł na te produkty, nałożonych przez „resztę świata”. To dość oczywiste rozumowanie ekonomiczne.

A jeśli ktoś nie wierzy teorii, może przeanalizować, jak to było w praktyce. Takiej analizy dokonali ekonomiści Fed, badając skutki ceł wprowadzonych za czasów poprzedniej administracji prezydenta Trumpa w latach 2018-2019. Analiza pokazała, że sektory przemysłowe Stanów Zjednoczonych chronione wtedy cłami doznały netto spadku zatrudnienia, gdyż niewielkie efekty ochrony poprzez wyższe cła na ich produkty zostały przeważone przez takie zjawiska jak:

- rosnące ceny półproduktów i elementów „wsadowych” do produkcji,

- cła odwetowe wprowadzone przez inne kraje dodatkowo podrożyły koszty towarów amerykańskich na rynkach zewnętrznych, czyniąc je niekonkurencyjnymi.

Ważny fragment

W kontekście powyższego wprowadzenie ceł ogłoszonych 2. kwietnia od samego początku było nierealne, gdyż przede wszystkim uderzałoby w gospodarkę amerykańską. Był to potężny „blef” negocjacyjny – wrócimy do tego wątku na koniec.

Cła to podatki

W istocie rzeczy cła są podatkami, nałożonymi na własnego konsumenta, a dodatkowo:

- Cła działają przeciwskutecznie w tym sensie, że we współczesnym świecie charakteryzującym się przepływami międzynarodowymi dóbr pośrednich nałożenie ceł nie tylko oddziela dany kraj od towarów produkowanych za granicą i sprzedawanych na rynku krajowym, ale także powoduje że krajowi producenci korzystający z półproduktów zakupionych za granicą mają teraz wyższe koszty produkcji, a więc finalnie towary przez nich produkowane stają się niekonkurencyjne,

- Cła najmocniej uderzają w najsłabiej uposażonych – bo wydają oni większą część dochodów na bieżąco, wydają proporcjonalnie więcej na towary niż na usługi, a dodatkowo nie mają bufora wysokich dochodów, amortyzującego wzrost cen.

Na to, że cła równają się podatkom, zwraca uwagę jeden z senatorów Partii Republikańskiej, Rand Paul: „cła to są po prostu podatki. Jeśli opodatkujesz handel, albo jeśli opodatkujesz cokolwiek, dostaniesz tego mniej”.

Tak potężne podwyżki ceł, jakie zostały ogłoszone 2. kwietnia, oznaczałyby znaczące bądź bardzo znaczące wzrosty cen wszystkich w zasadzie towarów importowanych do USA. W związku z tym, że konsumentowi nie przybyło by pieniędzy (planowane zwolnienia podatkowe będą mniejsze niż wzrost cen dla zdecydowanej większości gospodarstw domowych), oznaczałoby to dla niego zauważalne obniżenie standardu życia, poprzez obniżenie realnej konsumpcji. Jeśli dochody nie rosną, a ceny dużej części dóbr rosną, to znaczy, że konsument kupuje mniej w ujęciu realnym. On to czuje – a statystyka dochodu narodowego odnotowuje jako realny spadek konsumpcji prywatnej.

Ważny fragment

Wstępne dane na temat PKB w USA w Stanach Zjednoczonych w II. kwartale 2025 zostaną opublikowane 30. lipca br – i wtedy okazałoby się, że USA są w recesji, po uderzeniu wygenerowanym przez własnego Prezydenta. Dziś już wszyscy wiedzą, że tak nie będzie – to jednak nie było szaleństwo, ale część metody negocjacyjnej.

Jak stawki celne przełożyłyby się na ceny towarów z Chin

Jeśli mówimy o cłach importowych USA, analiza byłaby dalece niepełna bez uwzględnienia Chin.

W czasie słynnej konferencji przy Państwie Środka pojawiła się liczba „34”, to znaczy cła miały wynieść właśnie tyle procent. Okazało się jednak, że Chiny zostały potraktowane „rozszerzająco”, i jak wyjaśnił Sekretarz Skarbu, miało to być 34%, ale ponad wcześniejsze 20%. Kolejna „cegiełka” do muru na towary chińskie została dołożona dwa dni przed finalizacją niniejszego raportu, kiedy USA podniosły łączną stawkę celną do 104%, w odpowiedzi zaś Chiny podniosły stawki na towary amerykańskie do 84%, w odpowiedzi na co USA podniosły stawkę na towary chińskie do 125%. Chiny na to odpowiedziały i również podniosły swoje stawki do 125%. To jest stan na 11 kwietnia rano.

Kompletna analiza relacji handlowych USA-Chiny to temat na kilka tomów encyklopedii – my posłużymy się jednym przykładem, ilustrującym istotę zjawiska ze strony konsumenta amerykańskiego. Walmart, największa amerykańska sieć sprzedaży detalicznej, deklaruje, że ok 1/3 towarów, które sprzedaje w USA, pochodzi z importu, z czego ok. 60% z Chin, 25% z Indii, 5% z Wietnamu, a reszta z Kambodży i Meksyku. Przeliczając te udziały przez aktualne na 11 kwietnia 2025 (10:00 CET) stawki celne, towary importowane, sprzedawane w Walmart podrożeją średnio o ponad 20% – ale towary z Chin podrożeją ponad 100%… Przyjmując „koszyk Walmart” jako przybliżenie amerykańskiego koszyka konsumpcyjnego, impuls inflacyjny, który zobaczymy w danych CPI, wyniesie blisko 20%, zanim towary chińskie nie zostaną wymienione na tańsze towary z innych kierunków. Pozostawienie tak wysokich ceł na towary chińskie – przy obniżeniu wszystkich innych do bazowej stawki 10%, a dla samochodów i części 25% – wyraźnie pokazuje w który kraj wymierzone jest ostrze obecnych działań administracji USA.

Jakie inne cele – oprócz osłabienia Chin – chce uzyskać Donald Trump?

„Duży obrazek” ekonomicznych celów strategicznych nowej administracji USA

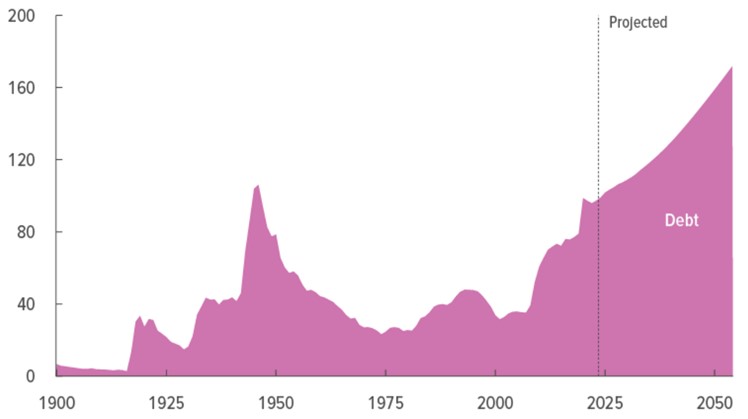

Prezydent Trump niejednokrotnie wskazywał na problemy rangi „zagrożenia narodowego”, wynikające z coraz bardziej rozdętych „bliźniaczych deficytów”: deficytu budżetu federalnego USA oraz deficytu w handlu towarami z innymi krajami:

- Deficyt budżetu państwa (skrótowo: „za małe wpływy podatkowe i/lub za niskie podatki”) prowadzi do coraz wyższego zadłużenia, które z kolei generuje coraz wyższe koszty obsługi tego długu. Już teraz dług publiczny USA przekracza 100%, zaś oficjalne prognozy Biura Budżetowego Kongresu USA (US Congressional Budget Office) pokazują jego dalszy wzrost w kolejnych latach:

- Wzrost zadłużenia jest teraz generowany głównie przez odsetki od zadłużenia już istniejącego – pozwolenie na dalsze narastanie tego procesu grozi wymknięciem się zadłużenia spod kontroli.

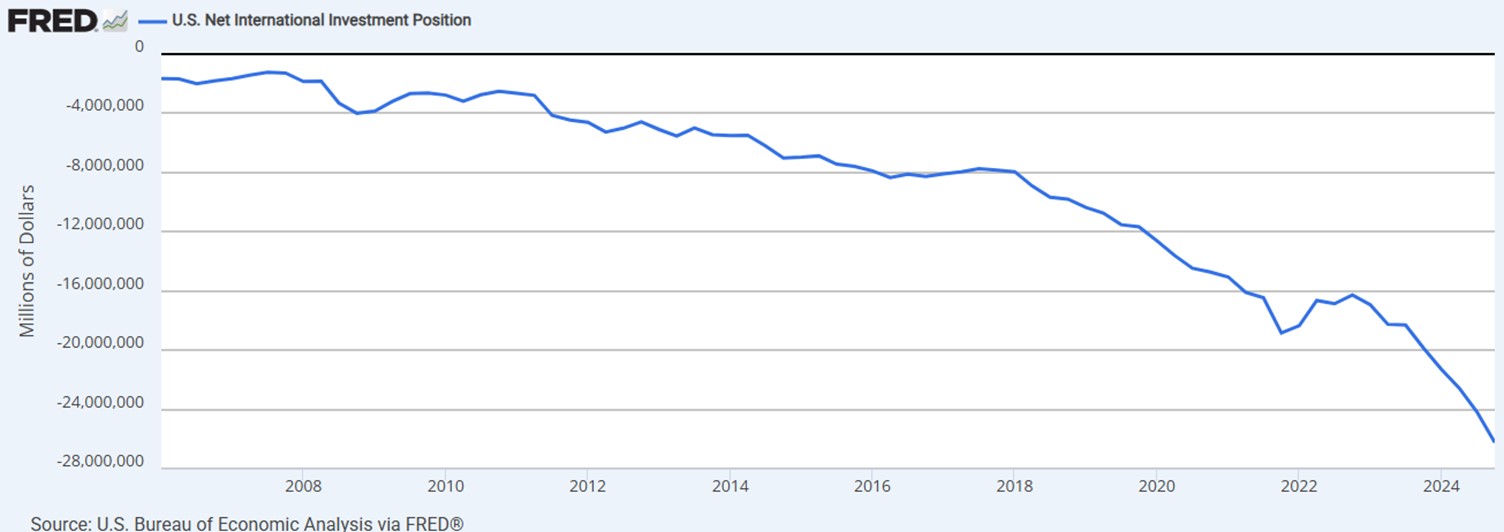

- Deficyt handlowy prowadzi do narastania tak zwanej ujemnej pozycji inwestycyjnej netto USA, mówiąc w dużym skrócie: „USA są znacznie więcej winne światu niż świat jest winien USA”.

Jeśli wziąć pod uwagę, że w kampanii wyborczej Donald Trump obiecał obniżki podatków zarówno dla gospodarstw domowych, jak i przedsiębiorstw – czyli działania pogłębiające deficyt federalny – to powstaje pytanie, w jaki sposób jego administracja planuje zatrzymanie wzrostu deficytu. Odpowiedzią mają być właśnie cła. Przy ich pomocy mają zostać osiągnięte:

- Wzrost dochodów budżetu, dający miejsce na obniżkę podatków i w zamierzeniu pozwalający na obniżanie deficytu federalnego,

- Zmniejszenie deficytu w handlu zagranicznym, poprzez zmniejszenie atrakcyjności importu (wyższe jego ceny),

- Odbudowa krajowej bazy produkcyjnej.

Jeśli chodzi o dochody budżetowe, to w krótkim i średnim terminie nie byłoby innego wyjścia, jak kupować te same towary z zagranicy – ale znacznie drożej.

Na marginesie warto dodać, że drugim dużym elementem działań na tle fiskalnym są działania oszczędnościowe Departamentu Efektywności Rządowej, tzw. DOGE, który ma zaoszczędzić 2 biliony dolarów i wszystkie zmiany przeprowadzić do lipca 2026; sam Elon Musk powiedział, że bardziej realistyczne jest zaoszczędzenie 1 biliona dolarów rocznych wydatków USA.

Wpływy z ceł wyraźnie by wzrosły – ale odbyłoby się to kosztem amerykańskiego konsumenta. Coraz bardziej palące stawałoby się pytanie, na ile konsument gotowy byłby znosić wysokie ceny, bo na szybkie zbudowanie krajowej bazy produkcyjnej szanse są zerowe. Nie da się w kilka miesięcy czy nawet kwartałów odbudować istotnej części bazy produkcyjnej, która erodowała przez całe dekady – a nawet jeśli maszyny można kupić i sprowadzić dość szybko, to nie ma ludzi, którzy potrafią je obsłużyć, a nawet gdyby tacy ludzie byli, to pracowaliby za stawki amerykańskie, więc wtedy także produkt byłby znacznie droższy niż był „przed cłami”. Jakie zatem są cele administracji amerykańskiej, co chce „ugrać” w tym czasie 90 dni, kiedy cła są zawieszone – ale równocześnie wiszą, niczym miecz Damoklesa, nad wszystkimi tymi krajami, które już zdążyły poprzeliczać ile by ich to kosztowało… „W co gra” nowa amerykańska administracja?

Czy wzajemność będzie uprzejma, czyli droga do „największego dealu od czasów Bretton Woods”

Podsumowując cele ekonomiczne (i nie wchodząc w dyskusję na ile są możliwe do osiągnięcia, w jakim czasie i jakim kosztem), można powiedzieć, że administracja amerykańska stawia sobie za cel:

- ograniczenie importu i poprawę w ten sposób bilansu handlowego,

- zwiększenie wpływów podatkowych z ceł, co ma poprawić bilans budżetu państwa,

- reindustrializację, odbudowę bazy wytwórczej w USA.

Do powyższych celów ekonomicznych dochodzą cele monetarne i redukcji długu, skrótowo określane koncepcją tzw. „Mar-a-Lago Accord”, sformułowaną przez Stephena Mirana, niedawno mianowanego na przewodniczącego amerykańskiej Rady Doradców Ekonomicznych, czyli głównego ciała doradczego w zakresie polityki ekonomicznej dla Prezydenta USA. Nie wchodząc w dyskusję na temat założeń tej koncepcji i tego, na ile jej wdrożenie rozwiązałoby problemy ekonomiczne USA, to do powyższych celów należałoby dopisać:

- osłabienie dolara, aby pomóc eksporterom i równoważeniu bilansu handlowego,

- restrukturyzację długu, aby zmniejszyć ciężar odsetek,

- ustalenie „odpłatność” za amerykańskie „usługi ochrony” i „usługi korzystania z płynności dolarowej” dla sojuszników – i przekonać do ich płacenia tych kosztów, na przykład w formie niższych odsetek od obligacji amerykańskich, które posiadają w swoich rezerwach

Prezydent USA ma więc do załatwienia mnóstwo „deali” – a może jeden, Wielki Deal, na miarę historyczną? Pozostając w temacie „deali”, koniecznie należy wspomnieć o książce Donalda Trumpa z roku 1987, zatytułowanej „The Art of the Deal”:

"I don’t do it for the money. I’ve got enough, much more than I’ll ever need. I do it to do it. Deals are my art form. Other people paint beautifully on canvas or write wonderful poetry. I like making deals, preferably big deals. That’s how I get my kicks." / "Nie robię tego dla pieniędzy. Mam wystarczająco dużo, o wiele więcej niż kiedykolwiek będę potrzebował. Robię to, by to robić. Transakcje są moją formą sztuki. Inni ludzie pięknie malują na płótnie lub piszą wspaniałe wiersze. Ja lubię zawierać umowy, najlepiej duże. W ten sposób dostaję kopa".

…zaś na kolejnych stronach omawia zalecenia dla negocjatorów, chcących praktykować jego styl (wszystkie rady streszczone w ramce pod tekstem).

Jeśli założyć, że „DNA” stylu negocjacyjnego Donalda Trumpa nie zmieniło się radykalnie przez prawie cztery dekady od publikacji książki, działania w zakresie ceł można postrzegać jako przygotowania do zawarcia największego dealu w jego karierze, dealu o zasięgu planetarnym i kalibrze Bretton Woods. Czyż nie byłoby to piękne ukoronowanie jego kariery: Naprawdę Wielki Deal oraz uczynienie Ameryki Znów Wielką (MAGA)?

Na razie jesteśmy w fazie przygotowywania gruntu pod ten deal, ogłoszenie a następnie zawieszenie ceł było uwerturą, przygotowaniem i ustawieniem „kontrahentów”. Mieliśmy już:

- „Think Big” – nikt nigdy nie groził wprowadzeniem ceł, które groziły tak potężnymi konsekwencjami całemu światu (choć przede wszystkim gospodarce i walucie Stanów Zjednoczonych) – a jak wskazuje „lektura internetu”, ten bluff zadziałał w skali globalnej

- „Maximize Options” – wszystkie opcje są w grze, żadna propozycja rozwiązania problemu, który USA stworzyły, jeszcze nie padła, na razie mamy „pauzę”,

- „Use Leverage” – mamy użycie lewara militarnego (pojawił się temat „płatności przez sojuszników” za parasol ochronny USA, a nawet zapowiedź policzenia przeszłych kosztów za ten parasol), zapewne w rozmowach z poszczególnymi krajami pojawią się odpowiednie do sytuacji bilateralnej „lewary”

- „Use Bravado” – bez wątpienia zagranie było brawurowe

- „Have Fun” – niewątpliwie Prezydent USA miał „dużo fun’u”, grając grę, którą opisał 40 lat temu – i wszyscy „dali się nabrać”. Być może zasępił się nad aktualnością powiedzenia Stanisława Lema: „Ludzie nie czytają. Ci, którzy czytają, nie rozumieją. Ci, którzy czytają i zrozumieją – i tak zaraz zapomną…”

Co będzie dalej?

Teraz pojawią się szczegóły propozycji amerykańskich, najprawdopodobniej w formacie „bilateralnym”. Ciekawy będzie casus Europy – formalnie musi być potraktowana zbiorowo, aczkolwiek zapewne administracja USA będzie prowadziła rozmowy bilateralne, obliczone na osłabienie spójności UE. Jak zachowa się EU?

Gospodarka Polski a wojna celna USA

Polska leży w Europie, 80% jej eksportu to eksport do Europy i nasze powodzenie (albo niepowodzenie) ekonomiczne zależy od naszych stosunków w ramach Europy. Nasi negocjatorzy powinni o tym zawsze pamiętać.

Jeśli przyjąć, że oficjalne przemówienia nie są tylko teatrum, to można wnioskować, że Prezydent Trump „cokolwiek” wie o naszej historii i bardzo docenia wiele jej elementów. Polecam odsłuchanie jego przemówienia w Warszawie za czasów poprzedniej kadencji, jak ktoś nie ma czasu na całość to od 28 minuty)

Na koniec warto podkreślić, że to będą twarde negocjacje. Nie wiemy, „czy wzajemność będzie uprzejma” (może nie być). Wiemy, że potrzebujemy, aby reprezentowali nas twardzi negocjatorzy – z pewnością nie ci, którzy negocjowali naszą umowę wojskową z USA…