[Pobierz raport lub przeczytaj poniżej streszczenie]

Jak podatnicy korzystają z 50% KUP?

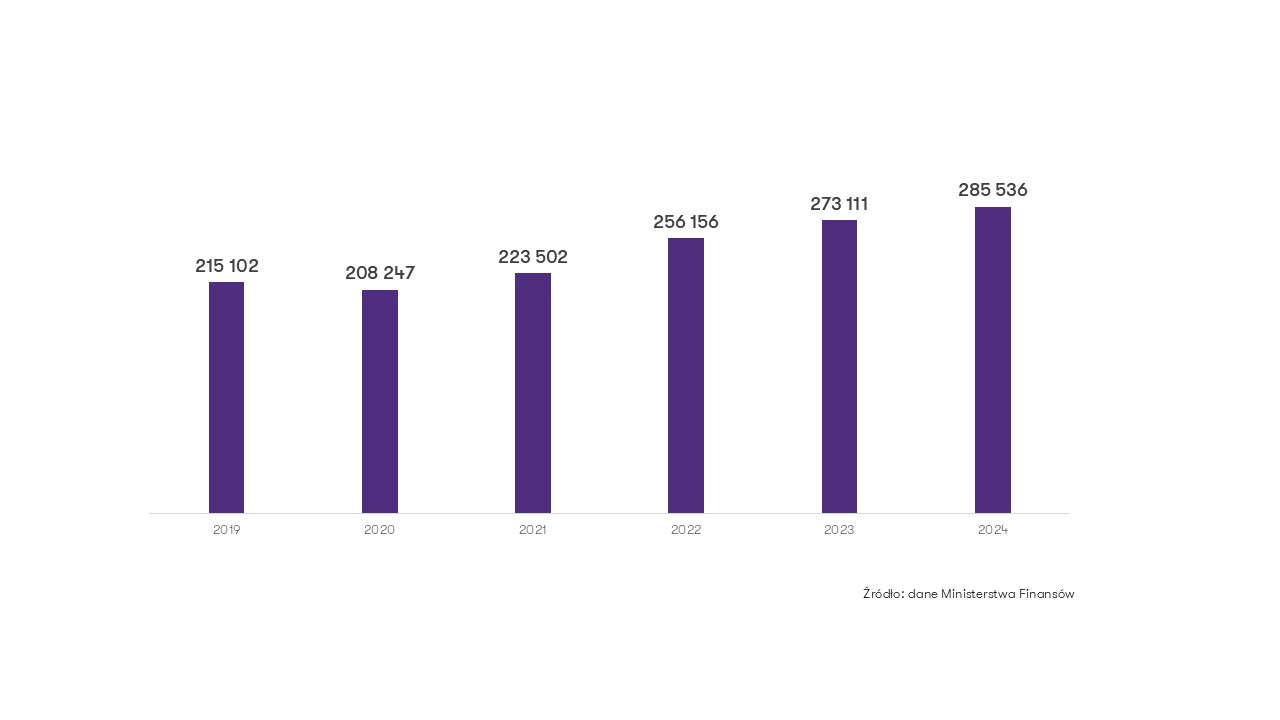

W ciągu sześciu lat grupa osób korzystających z 50% KUP powiększyła się o jedną trzecią (wzrost o 33% w 2024 r. względem 2019 r.). Łączna kwota przychodów objętych tą preferencją przekroczyła w 2024 r. 28 mld zł, a suma wykazanych kosztów sięgnęła 12 mld zł. Średnioroczny wzrost w obu tych kategoriach wynosi około 20%.

Co napędza ten trend? Przede wszystkim rozwój sektora nowych technologii, rosnąca liczba stanowisk kreatywnych oraz większa świadomość korzyści podatkowych. Znaczący impuls dał również „Polski Ład”, po którym wiele firm wdrożyło 50% KUP, aby złagodzić skutki wzrostu obciążeń podatkowych.

Doradca Podatkowy, Menedżer, Departament Doradztwa

Jak pokazują statystyki, stosowanie autorskich kosztów uzyskania przychodu jest coraz częściej wykorzystywanym przez przedsiębiorców narzędziem. Pozwala to nie tylko na efektywne zwiększenie wynagrodzenia netto pracowników przy zachowaniu tego samego poziomu brutto, ale niejednokrotnie jest czynnikiem mającym wpływ na pozytywne zamknięcie procesu rekrutacyjnego. Trend jest cały czas wzrostowy i nie przewiduję, aby miało to ulec zmianie w najbliższej przyszłości.

Wykres. Liczba podatników PIT, którzy osiągnęli przychody z tytułu umowy o pracę, do których zastosowanie miały autorskie koszty uzyskania przychodu w wysokości 50%.

Google news

Bądź na bieżąco ze zmianami w prawie, podatkach i księgowości! Zaobserwuj nas w Wiadomościach Google

Kto może skorzystać z preferencji?

Choć najpopularniejszymi beneficjentami są pracownicy branży IT, katalog zawodów uprawnionych do stosowania podwyższonych kosztów jest znacznie szerszy i obejmuje m.in.:

- architekturę i inżynierię budowlaną,

- działalność badawczo-rozwojową i naukową,

- dziennikarstwo, literaturę i sztuki plastyczne,

- produkcję gier komputerowych i programów.

W praktyce niemal w każdym podmiocie gospodarczym mogą znaleźć się osoby wykonujące czynności o charakterze twórczym, które kwalifikują się do tego rozwiązania.

Dowiedz się: Jak bezpiecznie wdrożyć 50% KUP w swojej organizacji? Pobierz praktyczny poradnik

Wyzwania i limity – niewykorzystany potencjał

Mimo rosnącej popularności, pełne wykorzystanie ulgi wciąż pozostaje rzadkością. Choć limit odliczenia wynosi 120 tys. zł rocznie, w całości wykorzystuje go jedynie około 2% uprawnionych. Jakie są główne przyczyny? 50% KUP można stosować tylko do części wynagrodzenia odpowiadającej rzeczywiście wykonywanej pracy twórczej. Dodatkowo kwota minimalnego wynagrodzenia musi zostać rozliczona na zasadach ogólnych, bez możliwości zastosowania podwyższonych kosztów.

50% KUP a reklasyfikacja B2B na UoP

Planowane zmiany w kompetencjach Państwowej Inspekcji Pracy oraz ryzyko reklasyfikacji umów B2B na umowy o pracę mogą skłonić firmy do powrotu do modelu etatowego. W takim scenariuszu 50% KUP może okazać się ważnym argumentem w procesach rekrutacyjnych, pozwalając na podniesienie wynagrodzenia netto bez zwiększania kosztów brutto pracodawcy.

Doradca Podatkowy, Menedżer, Departament Doradztwa

Obecnie procesowane zmiany w zakresie Państwowej Inspekcji Pracy oraz potencjalne ryzyko reklasyfikacji umów B2B na umowy o pracę może spowodować, że niektóre przedsiębiorstwa całkowicie zrezygnują z modelu B2B. Wówczas istotnie zwiększy to skalę osób na umowach o pracę, które niewątpliwie będą chciały korzystać z legalnie dostępnych rozwiązań takich jak autorskie koszty uzyskania przychodu.

Czy podatnicy wykorzystują potencjał tego rozwiązania?