Czytaj więcej: Prognozy dla polskiej gospodarki na 2025 – PKB, inflacja, konsumpcja prywatna, inwestycje

W artykule przedstawimy alternatywne strategie zabezpieczające, które mogą zapewnić większą elastyczność lub pozwolić eksporterom skorzystać na ewentualnych korzystnych zmian kursowych. Posłużymy się wyceną strategii typu forward extra, range bonus forward i korytarz oraz porównamy ich parametry z ceną zwykłego forwardu. Dzięki tym rozwiązaniom eksporterzy mogą lepiej dostosować swoje podejście do indywidualnych potrzeb i specyfiki ryzyka kursowego, z jakim się mierzą.

Sens ekonomiczny oraz konstrukcja strategii zabezpieczających

Koncepcja wszystkich powyższych strategii opiera się na ustaleniu najniższego akceptowalnego kursu przewalutowania stanowiącego zabezpieczenie przed spadkiem kursu EUR/PLN oraz możliwości wykorzystania dużo wyższego kursu w razie korzystnego z punktu widzenia eksportera wzrostu poziomu EUR/PLN. Warto też podkreślić, że w wyniku ich zawarcia eksporter nigdy nie pozostanie bez zabezpieczenia, jak to bywało w trakcie tzw „kryzysu opcji walutowych” z lat 2008-2010.

Ponadto, parametry wszystkich prezentowanych kontraktów są dobrane w taki sposób, żeby były bez kosztowe dla eksportera (czyli, żeby nie trzeba było za nie nic płacić bankowi) oraz z wbudowaną marżą banku w wysokości 70 pipsów.

google news

Bądź na bieżąco ze zmianami w prawie, podatkach i księgowości! Zaobserwuj nas w Wiadomościach Google

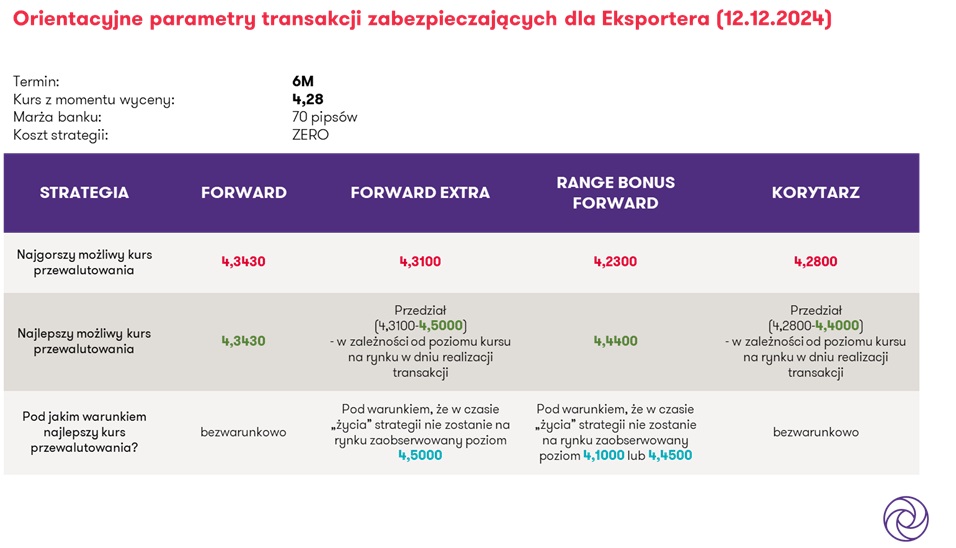

Forward extra

Dzięki wyznaczeniu kursu zabezpieczenia przed spadkiem EUR/PLN na poziomie kilka groszy poniżej ceny wynikającej z tradycyjnego kontraktu forward, jesteśmy w stanie uzyskać dużą przestrzeń do przewalutowania EUR za PLN po dużo wyższym kursie w razie jego wzrostu oraz pod warunkiem, że w trakcie trwania kontraktu nie zostanie na rynku zaobserwowany wysoki kurs zwany barierą kontraktu forward extra.

Dla przykładu, przy parametrach pochodzących z dnia pisania tego artykułu, czyli przy kursie spot EUR/PLN 4,2800, kursie forward 4,3430 i z uwzględnieniem 70 pisów marży banku, eksporter w 6-miesięcznej transakcji forward extra:

- jest w stanie zabezpieczyć się przed spadkiem kursu poniżej 4,3100

- jednocześnie, w przypadku korzystnego dla niego wzrostu rynku, w dniu realizacji strategii, w zależności od tego gdzie dokładnie tego dnia znajdzie się rynkowy kurs EUR/PLN, może skorzystać z przewalutowania w przedziału <4,3100-4,5000)

- „zamrozić” kurs przewalutowania na najmniej korzystnym poziomie 4,3100, jeśli w trakcie trwania kontraktu choć raz na rynku zostanie zaobserwowany poziom 4,5000 stanowiący barierę kontraktu.

Range bonus forward

W tym przypadku scenariuszem bazowym jest sprzedaż EUR w dniu realizacji kontraktu po dużo wyższym kursie niż wynikający z tradycyjnego forwardu. Jednak warunkiem żeby tak się stało jest brak zaobserwowania na rynku w czasie „życia” kontaktu jednego z dwóch kursów – relatywnie niskiego lub relatywnie wysokiego (innymi słowy: niskiej lub wysokiej bariery). W razie zaobserwowania choć jednego z nich, kurs przewalutowania automatycznie zamienia się na wcześniej ustalony w warunkach transakcji dużo niższy od tego wynikającego z tradycyjnego forwardu. Stanowi jednak zabezpieczenie przez spadkiem rynku poniżej tego kursu.

Przykładowo i analogicznie do foward extra, czyli przy kursie spot EUR/PLN 4,2800, kursie forward 4,3430 i z uwzględnieniem 70 pisów marży banku, eksporter w 6-miesięcznej transakcji range bonus forward:

- sprzeda w dniu realizacji kontraktu EUR za PLN po kursie 4,4400 pod warunkiem, że w trakcie trwania kontraktu nie zostanie zaobserwowany na rynku kurs 4,1000 lub 4,4500

- sprzeda EUR za PLN po kursie 4,2300 stanowiącym tzw. ‘the worst case scenario’, jeśli choć jedna z powyższych barier zostanie zaobserwowana w trakcie trwania kontraktu.

Korytarz

Ta strategia w przeciwieństwie do poprzednich nie zawiera barier, od których zależy jej wynik ekonomiczny. Podobnie jak w przypadku range bonus forward polega na wyznaczeniu kursu zabezpieczenia na poziomie niższym niż alternatywny poziom forwardu. W zamian za to, eksporter ma szansę na dokonanie przewalutowania po kursie wyższym niż kurs forward, co zależy wyłącznie od usytuowania się kursu EUR/PLN w dniu realizacji kontraktu.

Zakładając te same parametry wyjściowe, co w przypadku poprzednich dwóch transakcji, eksporter w 6-miesięcznym kontrakcie typu korytarz:

- jest zabezpieczony przed spadkiem kursu EUR/PN poniżej 4,2800 (czyli, jeśli w dniu realizacji poziom rynkowy będzie poniżej tego poziomu, to do przewalutowania będzie obowiązywał właśnie ten kurs)

- może skorzystać z kursu rynkowego z dnia realizacji transakcji z przedziału (4,2800-4,4000> o ile w dniu realizacji ten kurs będzie się znajdował powyżej 4,2800.

Na koniec warto odnotować, że wszystkie prezentowane rozwiązania alternatywne są dostępne w większości polskich banków. Ponadto Grant Thornton wspiera swoich Klientów kompleksowo w ich ujęciu w polityce zarządzania ryzykiem, doborze parametrów, negocjacjach cenowych z bankami oraz przy samym zawieraniu transakcji.

Wyceny transakcji dokonane są na podstawie danych pochodzących z rynku międzybankowego dostępnych w systemie Workspace firmy Refinitiv