Grant Thornton wydał kolejną wersję raportu na temat rynku Private Equity (PE). Przeprowadzono rozmowy ze 156 komplementariuszami funduszy PE (General Partners) z całego świata. Globalne wyniki pokazują, że w niedługim czasie zaobserwujemy dość znaczne ożywienie w sektorze, a liczba transakcji wzrośnie. Z uwagi na planowane pozyskanie środków do funduszy, wielkość aktywów firm Private Equity powinna ulec w ciągu najbliższego roku zwiększeniu.

Więcej środków od inwestorów

Z przeprowadzonych badań wynika, że sytuacja na rynku funduszy poprawia się. Globalnie 65% komplementariuszy w firmach PE wysoko ocenia szanse na pozyskanie środków od inwestorów w przeciągu następnych 12 miesięcy. W szczególności optymistyczne są w tym zakresie fundusze z Azji, Pacyfiku, Rosji i Ameryki Północnej. Na przeciwnym biegunie znajdują się Indie, gdzie 60% komplementariuszy uznaje, że pozyskanie środków jest bardzo trudne w obecnej sytuacji rynkowej.

Fundusze PE liczą nie tylko na zwiększenie zaangażowania obecnych inwestorów ale również na przyciągnięcie nowych. Zwiększy się również aktywność inwestorów zagranicznych. Wymagający rynek sprawił, że fundusze są coraz lepiej przygotowane do tzw. „fundraisingu”.

Fundusze wyruszą na zakupy

Ponad połowa firm PE zamierza zwiększyć swoją aktywność inwestycyjną w ciągu najbliższego roku. Nastroje w tym zakresie są bardziej pozytywne wśród funduszy operujących w krajach bardziej stabilnych ekonomicznie.

Głównymi obszarami zainteresowania funduszy Private Equity będą firmy działające w sektorze służby zdrowia, dóbr konsumpcyjnych, przemyśle i produkcji oraz usługach biznesowych. W ocenie badanych coraz lepsze perspektywy rysują się również przed branżą TMT (Telekomunikacja, Media i Technologie) oraz energetyką.

Źródło: Global Private Equity Report 2013/14, Grant Thornton

Trudniej o dobrą inwestycję

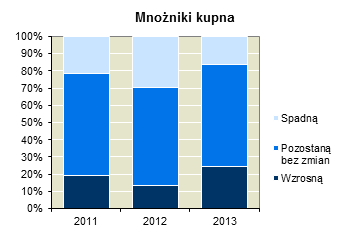

Komplementariusze funduszy PE przyznają, że pozyskanie środków jest obecnie łatwiejsze niż znalezienie odpowiedniej inwestycji. Jednym z powodów jest silna konkurencja na rynku funduszy. Kluczowym czynnikiem dla znalezienia spółki i zawarcia transakcji jest posiadana sieć biznesowa, relacje z firmami doradczymi i znajomość sektora. Obecność na rynkach lokalnych oraz reputacja i wartość dodana, jaką fundusz jest w stanie zaoferować spółce, mają również istotne znaczenie.

Z uwagi na dużą konkurencję na rynku funduszy, jak i coraz trudniejsze znalezienie perspektywicznej inwestycji, można zaobserwować zwiększoną presję na wzrost mnożników i wycen spółek nabywanych przez fundusze. Presja na wzrost wyceny dotyczy też podmiotów już znajdujących się w portfelu frim PE. W szczególności zjawisko to można zaobserwować w Ameryce Północnej, Europie, Azji i Pacyfiku, Bliskim Wschodzie i Afryce. Tam fundusze często wstrzymywały się z transakcjami w oczekiwaniu na wyższą ich wartość. Natomiast w Indiach, Ameryce Łacińskiej i Rosji prognozuje się, że mnożniki i wyceny pójdą w dół.

Źródło: Global Private Equity Report 2013/14, Grant Thornton

Jak osiągnąć wzrost wartości spółki portfelowej

Otoczenie ekonomiczne przedsiębiorstw będących przedmiotem inwestycji PE jest postrzegane obecnie jako bardziej przyjazne i daje dobre rokowania na przyszłość.

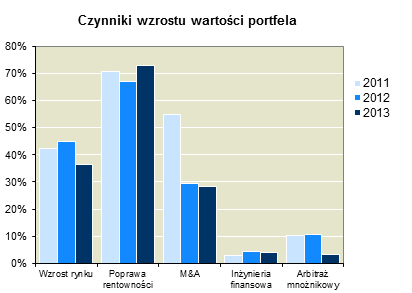

Osoby zarządzające w funduszach PE skoncentrowane są na poprawie wyników spółek portfelowych. Wśród obszarów zaangażowania Private Equity w swoje spółki portfelowe najważniejsze są doradztwo strategiczne, nadzór, kadry, planowanie finansowe, M&A czy dostęp do kontaktów biznesowych. Spółki portfelowe oczekują wsparcia funduszy PE w ekspansji na rynkach międzynarodowych. Wsparcie funduszy w tych dziedzinach powinno przełożyć się na wzrost wartości portfela.

Z punktu widzenia funduszy, najistotniejszymi czynnikami wzrostu wartości spółek portfelowych są poprawa rentowności, wzrost rynku, transakcje fuzji i przejęć.

Źródło: Global Private Equity Report 2013/14, Grant Thornton

W najbliższej przyszłości fundusze PE będą raczej kupować spółki niż upłynniać swój portfel. Co prawda można zauważyć rosnącą presję na sprzedaż spółek, które znajdują się w portfelach PE dłużej niż pierwotnie zakładano, jednak nie oczekuje się wzrostu liczby wyjść.

Globalnie uważa się, że wartość przychodów z dezinwestycji będzie utrzymywała się na obecnym poziomie. 1/3 funduszy oczekuje wyższych wartości wynagrodzenia ze sprzedaży spółek portfelowych. Indie i Ameryka Łacińska są sceptycznie nastwione do wielkości przychodów z dezinwestycji.

Źródło: Global Private Equity Report 2013/14, Grant Thornton

Cały raport dostępny tutaj