Ministerstwo tłumaczyło to rozwiązanie potrzebą generowania nowych silników wzrostu gospodarczego, które wspierałoby inwestycje i innowacje. Niski udział inwestycji na rynkach kapitałowych ogranicza bowiem możliwość pomnażania majątku oraz finansowania firm. Jednocześnie Polska jest pierwszym miejscu wśród większych krajów UE pod kątem poziomu depozytów, lokat i gotówki w relacji do aktywów finansowych gospodarstw domowych Ten wskaźnik wynosi 52% w stosunku do średniej unijnej 30,6% oraz lidera -Szwecji – 12%.

Co to jest OKI – Osobiste Konto Inwestycyjne?

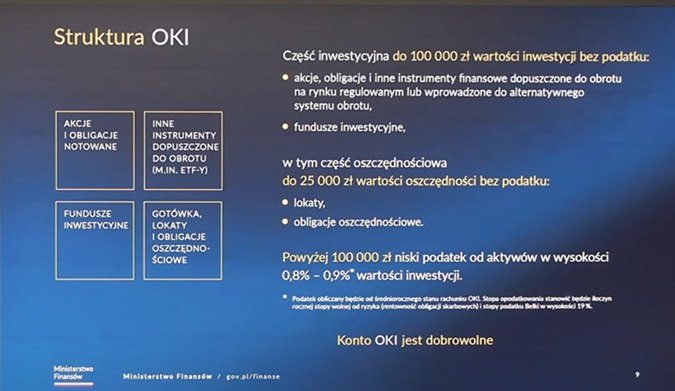

OKI to nowy instrument finansowy – osobiste konto, na którym będzie można oszczędzać bez podatku, o ile wartość inwestycji nie przekroczy 100 000 zł. Powyżej tej wartości pojawi się niski podatek od średniorocznego stanu aktywów. Inspiracją dla OKI były rozwiązania na rynku szwedzkim.

Rachunek OKI powinien służyć głownie do inwestycji w akcje, obligacje i inne instrumenty finansowe dopuszczone do obrotu na rynku giełdowym lub w fundusze inwestycyjne. Chociaż na rachunku OKI będzie można gromadzić również gotówkę, ale część oszczędnościa nieobjęta podatkiem (lokaty, obligacje oszczędnościowe) nie będzie mogła przekroczać 25 tys. zł.

Google news

Bądź na bieżąco ze zmianami w prawie, podatkach i księgowości! Zaobserwuj nas w Wiadomościach Google

OKI a podatek od aktywów

Dla aktywów zgromadzonych na OKI na powyżej 100 tys zł Ministerstwo proponuje niski podatek od aktywów w wysokości 0,8% – 0,9% wartości inwestycji. Podatek obliczony będzie od średniorocznego stanu rachunku OKI. Stopa opodatkowania stanowić będzie iloczyn rocznej stropy wolnej od ryzyka (rentowość obligacji skarbowych) i stopy podatku Belki w wysokości 19%. Przy tym fragmencie pojawia się zresztą najwięcej niewiadomych, chociażby, czy w przypadku spadku wartości (ale ciągle powyżej 100 tys. zł aktywów) również będzie pobierany podatek, bo jeśli tak, to w praktyce mogłoby oznaczać konieczność zapłaty podatku mimo straty wartości aktywów. Z odpowiedzią na te pytania będziemy musieli jednak poczekać przynajmniej do momentu publikacji projektu ustawy.

Źródło: Ministerstwo Finansów

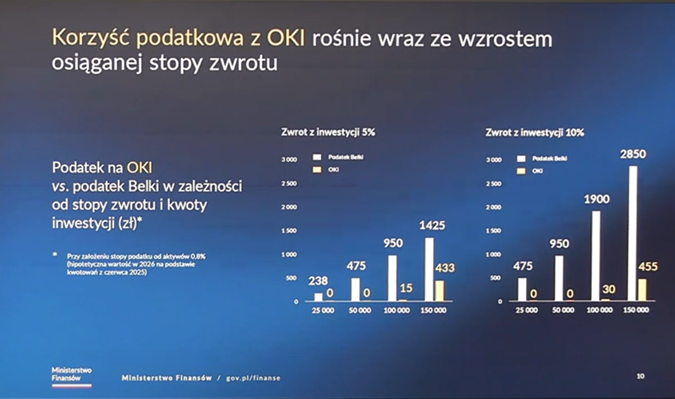

Wysokość korzyści podatkowej zależeć będzie od stopy zwrotu z inwestycji.

Źródło: Ministerstwo Finansów

Rachunki OKI co do zasady mają prowadzić instytucje finansowe, które dzisiaj prowadzą rachunki IKE/IKZE.

Osobiste Konto Inwestycyjne – jak skorzystać ze zwolnienia podatkowego?

Dla korzystania ze zwolnienia podatkowego konieczne będzie ulokowanie nowych środków na rachunku. Ministerstwo nie przewiduje możliwości przenoszenia na rachunek, np. posiadanych obligacji czy udziałów w funduszach inwestycyjnych. Potencjalnie będzie można mieć więcej niż jedno konto OKI (chociaż limit na podatnika pozostanie niezmienny). Brak będzie ograniczeń czasowych dla korzystania ze zwolnienia podatkowego (jak to ma miejsce w przypadku kont IKE/IKZE)

OKI – od kiedy?

Realny termin wprowadzenia tego rozwiązania to połowa 2026 r. Skutki budżetowe, a więc ubytek w podatku Belki – będą zależały od momentu, kiedy uda się to wdrożyć. Ministerstwo szacuje, że w pierwszym, pełnym roku funkcjonowania czyli w 2027 r. koszt to 250 – 300 mln zł, ale nowy instrument zakłada się, że będzie mieć pozytywny wpływ na polską gospodarkę.

Ministerstwo szacuje, że to rozwiązanie będzie napędzać polską gospodarkę w perspektywie najbliższych lat. Zakładane jest, że na konta OKI wpłynie 100 mld zł.

Jednocześnie Ministerstwo wskazało, że podatek Belki pozostaje w niezmienionej formie.

Propozycja Ministerstwa Finansów chociaż inna niż oczekiwane zmiany w podatku Belki, wpisuje się w rozwiązanie, o którym Ministerstwo mówiło w marcu ubiegłego roku. Już wtedy była mowa o zwolnieniu z podatku dochodów z inwestycji do 100 tys. zł. Nowością jest natomiast propozycja podatku od wartości aktywów powyżej limitu.