Spółki wykorzystują walutowe instrumenty pochodne, takie jak forwardy bądź opcje, do zabezpieczania się przed ryzykiem zmiany kursów walut. Ryzyko takie naraża jednostki na straty i – ze względu na niemożność przewidywania kursów – utrudnia planowanie działalności. Standardowe podejście do rachunkowości instrumentów pochodnych powoduje jednak, że dobroczynne działanie instrumentów pochodnych, choć z ekonomicznego i finansowego punktu widzenia niezwykle skuteczne, w sprawozdaniu finansowym ujmowane jest niespójnie i wprowadza nieplanowane wahania wyniku.

Zgodnie z rozporządzeniem w sprawie rachunkowości instrumentów finansowych* oraz Międzynarodowym Standardem Rachunkowości nr 39 otwarte instrumenty pochodne muszą być wyceniane na każdy dzień bilansowy w wartości godziwej, a skutki wyceny ujmowane są w wyniku finansowym. Jeżeli instrument pochodny ma zabezpieczać przyszłą transakcję, np. sprzedaż, skutki wahań kursów walut z tytułu instrumentu i z tytułu sprzedaży wpłyną na wynik w różnych okresach.

Sprawdź Badanie sprawozdań finansowych Grant Thornton

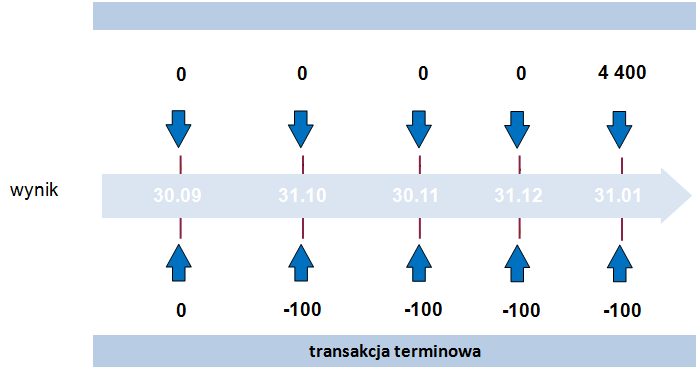

Rozważmy przykład: 30 września 2013 roku spółka zawarła umowę sprzedaży towarów za 1000 euro, którą zrealizuje 31 stycznia 2014 roku. Tego samego dnia otrzyma płatność w walucie. Aby zabezpieczyć się przed ryzykiem kursowym, spółka zawarła bankiem kontrakt forward na sprzedaż 1000 euro po kursie 4,0 zł/euro w dniu 31 stycznia 2014 roku. Kurs euro na dzień zawarcia wynosił 4,0 i rósł o 10 groszy co miesiąc, aby osiągnąć pułap 4,4 zł/euro 31 stycznia. Dzięki instrumentowi pochodnemu spółka zagwarantowała sobie wpływ korzyści w kwocie równej 4 000 zł niezależnie od wahań walutowych.

Jednak wykorzystując standardowe zasady rachunkowości w sprawozdaniu finansowym spółka ujmie wyniki finansowe w następujący sposób:

Tym samym część wyniku z transakcji terminowej ujęta zostanie w innym okresie niż sprzedaż towarów, którą należy zaksięgować w dniu dostawy towarów po kursie z tego dnia (4,40 zł/euro). Mimo idealnego zabezpieczenia w sensie ekonomicznym, wynik finansowy został zniekształcony.

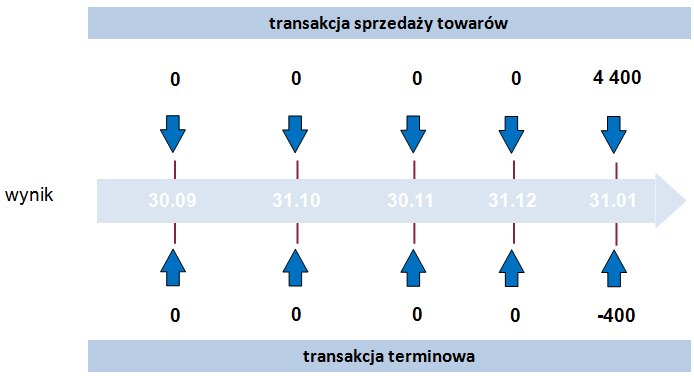

Istnieje jednak metoda, która pozwoli na symetryczne ujęcie skutków wyceny transakcji zabezpieczanej (sprzedaży) i zabezpieczającej (kontrakt forward). Metodą tą jest tzw. rachunkowość zabezpieczeń. Nie jest ona obowiązkowa i wymaga spełnienia wielu warunków, m.in. dokumentacyjnych, jednak efekty jej stosowania oddają sens ekonomiczny zabezpieczenia w sprawozdaniu finansowym. Rozważmy jeszcze raz ten sam przykład, jednak z wykorzystaniem rachunkowości zabezpieczeń. Skutki dla wyniku finansowego byłyby następujące:

Tym samym spółka prezentuje w rachunku zysków i strat wynik finansowy równy faktycznie zrealizowanym przepływom i to w okresie, w którym zrealizowała się sprzedaż.

* Rozporządzenie Ministra Finansów z dnia 12 grudnia 2001 roku w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych z dnia (Dz.U. Nr 149, poz. 1674 z późn. zm.).