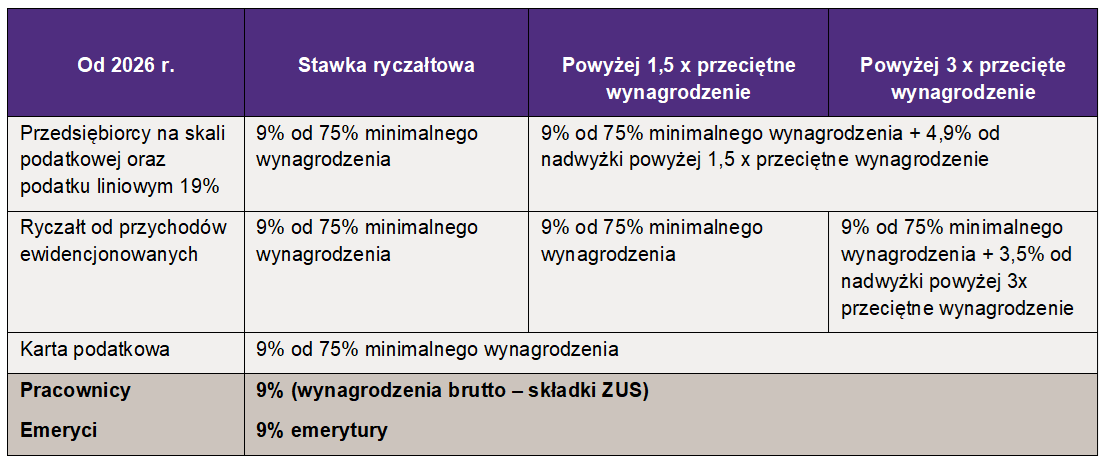

Zgodnie z nowymi zasadami do pewnego poziomu składka zdrowotna dla jednoosobowych działalności będzie ryczałtowa, a od nadwyżki dochodów – procentowa. Ryczałt ten będzie ustalony w wysokości dzisiejszej minimalnej składki, a więc 9% od 75% płacy minimalnej do poziomu dochodu przedsiębiorcy równego. Na chwilę obecną jest to niecałe 315 zł miesięcznie.

Spis treści

Zmiany składki zdrowotnej dla przedsiębiorców na skali i liniówce

Ryczałtowa część nowej składki zdrowotnej dla przedsiębiorców na skali i liniowców będzie się utrzymywała do wysokości 1,5-krotności przeciętego wynagrodzenia w sektorze przedsiębiorstw (zakłada się, że w 2026 r. będzie to ok. 13 tys. tys. zł miesięcznie i 155 tys. zł rocznie). Od nadwyżki dochodu ponad tę kwotę składka procentowa wyniesie 4,9%.

Zmiany składki zdrowotnej dla przedsiębiorców na ryczałcie

Ryczałt będzie obowiązywał do wysokości 3-krotności przeciętego wynagrodzenia w sektorze przedsiębiorstw (a więc ok 26 tys. zł miesięcznie / 310 tys. zł rocznie) oraz dodatkowo przedsiębiorca będzie musiał zapłacić 3,5% od nadwyżki powyżej tę kwotę.

Skutki dla budżetu

Według resortu finansów na reformie zyska około 2,45 mln przedsiębiorców. Wyższe składki niż obecnie mieliby zapłacić podatnicy o największych przychodach, rozliczających się ryczałtem od przychodów ewidencjonowanych. Mówimy tu o poziomie powyżej 50 tys. miesięcznie.

Teoretycznie najwięcej zyskają ci na skali. ich jest najwięcej. Ich składka spadnie z 9% z aktualnej 4,9%. Ale zyskają również ryczałtowcy z mniejszymi dochodami. Przedsiębiorcy najmniej zarabiający na skali i na liniowce nie zyskają nic. Ci, którzy zarabiają więcej na liniowce, zyskają ok. 317 zł w skali miesiąca.

Składka zdrowotna dla pracowników i emerytów

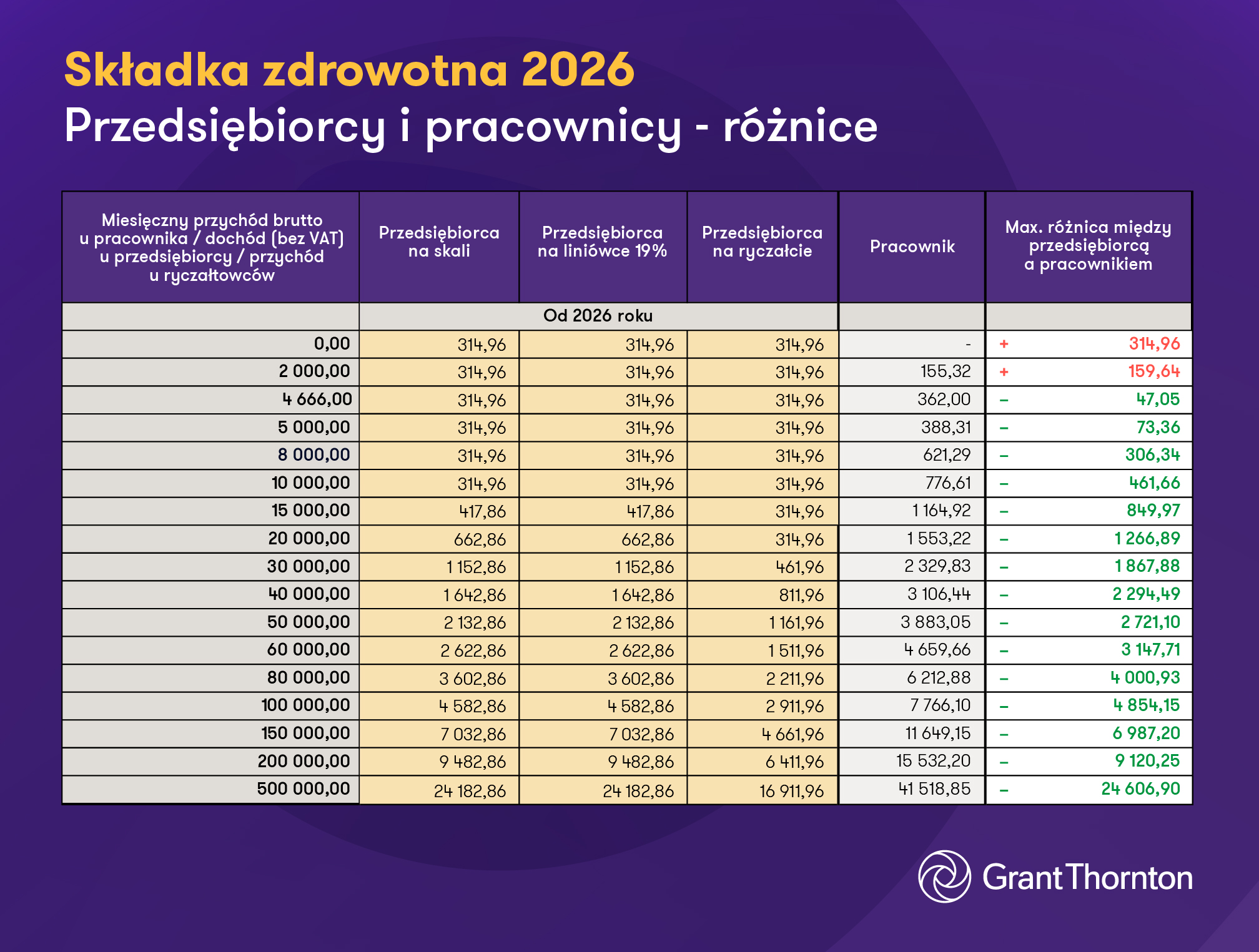

Nic nie zmieni się w przypadku pracowników i emerytów. Nadal będzie to 9 proc. Już dzisiaj przedsiębiorcy płacą niższą składkę zdrowotną niż pracownicy na minimalnym wynagrodzeniu. Zmiany pogłębią jeszcze różnice między składką płaconą przez przedsiębiorców a pracowników.

Po zmianach pracownik na minimalnym wynagrodzeniu zapłaci wyższą składkę niż przedsiębiorcy z dochodem na poziomie 10 tys. zł, albo ryczałtowcy z 25 tys. zł przychodu.

Projektowane zmiany mają kosztować budżet państwa 4,6 mld zł, a przepisy obowiązywać będą od początku 2026 roku. Luka w NFZ zostanie uzupełniona z budżetu państwa.

Nowa składka zdrowotna dla jednoosobowych działalności gospodarczych, będzie zależała zarówno od formy opodatkowania (skala, podatek liniowy, ryczałt i karta podatkowa), jak i osiąganych dochodów. Szczegóły prezentuje poniższa tabela.

Ważny fragment

Bądź na bieżąco ze zmianami w prawie, podatkach i księgowości! Zaobserwuj nas w Wiadomościach Google

Zmiany w składce zdrowotnej dla przedsiębiorców od 2026 roku

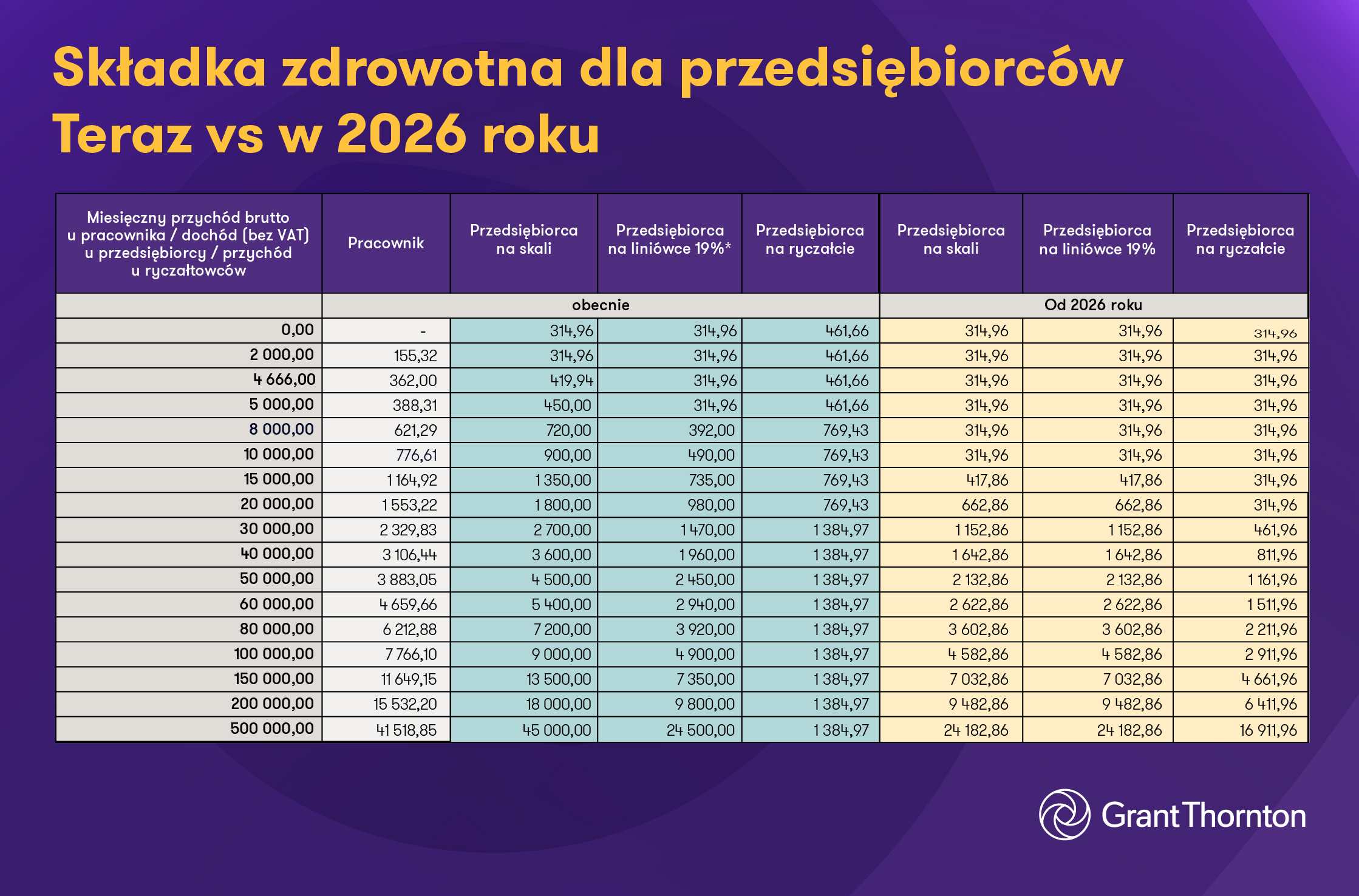

Jak się okazuje, największą korzyść z ewentualnego wejścia w życie przepisów w proponowanym kształcie osiągną przedsiębiorcy korzystający ze skali podatkowej. Z dzisiejszych 9% zapłacą składkę według stawki jedynie 4,9%. Przykładowo, przedsiębiorca zarabiający 20 tys. zł miesięcznie zapłaci jedynie 678 zł, czyli o 1121 zł mniej niż na obecnych zasadach. Jeśli zarabia 50 tys. zł miesięcznie, zamiast obecnych 4500 zł zapłaci jedynie 2148 zł. Trzeba jednak zauważyć, że najlepiej zarabiający przedsiębiorcy powyżej określonego poziomu dochodów wybierają raczej inne formy opodatkowania niż skalę podatkową.

Przedsiębiorcy na podatku liniowym 19% zarabiający powyżej 1,5 przeciętnego wynagrodzenia zyskają ok. 300 zł. To korzyść wynikająca z zamrożenia wysokości składki do dochodu wynoszącego 1,5 przeciętnego wynagrodzenia na poziomie ryczałtowym, dla którego podstawą do wyliczenia będzie 75% minimalnego wynagrodzenia. Oznacza to, że przedsiębiorca z dochodem miesięcznym na poziomie 20 tys. zł zapłaci niższą składkę zdrowotną niż pracownik na minimalnym wynagrodzeniu.

Przedsiębiorcy korzystający z ryczałtu od przychodów ewidencjonowanych z przychodem powyżej poziomu przekraczającego 3-krotność przeciętnego wynagrodzenia pożegnają się ze stawką ryczałtową. Na zmianach skorzystają ryczałtowcy z niższymi dochodami, osiągając korzyść między 133 a 762 zł w zależności od dochodu. Przy dochodach powyżej 50 000 zł miesięcznie – będą tracić.

TABELA 1. Wysokość składki zdrowotnej teraz i po planowanych zmianach dla przedsiębiorców (w zł)

TABELA 2. Zmiana w wysokości składki zdrowotnej dla przedsiębiorców (w zł)

Uwaga metodologiczna: Symulacja nie uwzględnia likwidacji od 2026 r. prawa do zaliczenia do kosztów uzyskania przychodów zapłaconej składki do wysokości w 2025 r. 12 900 zł. ani likwidacji prawa do odliczenia od przychodu u ryczałtowców połowy zapłaconych składek. Jako przeciętne wynagrodzenie na czas wejścia w życie reformy przyjęliśmy 8 600 zł, a minimalne wynagrodzenie – 4 666 zł (obowiązujące w 2025 r. w na potrzeby wyliczenia składki zdrowotnej).

Składka zdrowotna JDG i na umowie o pracę

Co istotne, wprowadzone zmiany oznaczają, że przedsiębiorcy będą mieli jeszcze bardziej preferencyjne niż teraz zasady naliczania składki zdrowotnej w stosunku do pracowników na umowie o pracę. Ustawodawca w przypadku pracowników nie przewiduje bowiem żadnych zmian. Przedsiębiorca płacący liniowy PIT 19% zarabiający 8000 zł miesięcznie zapłaci składkę 315 zł. Tymczasem składka zdrowotna pracownika na umowie o pracę zarabiającego 8000 zł brutto wynosi obecnie 621 zł.

Jeszcze lepiej widoczne jest to w przypadku przedsiębiorcy na ryczałcie. Jeśli osiąga on przychód na poziomie 8000 zł, składka zdrowotna po zmianach spadnie z 769 do 314 zł. Co więcej, jeśli zarabia on 20 000 zł, jego składka również ulegnie obniżeniu z 769 do 314 zł. Dla porównania, pracownik na umowie o pracę o takich dochodach będzie musiał zapłacić 1553 zł. Jak już wspomniano, prowadzi to do sytuacji, w której przedsiębiorca z dochodem miesięcznym na poziomie 20 tys. złotych zapłaci niższą składkę zdrowotną niż pracownik na minimalnym wynagrodzeniu.

TABELA 3. Wysokość składki zdrowotnej po planowanych zmianach dla przedsiębiorców i pracowników (w zł)

Uwaga metodologiczna: Symulacja nie uwzględnia likwidacji od 2026 r. prawa do zaliczenia do kosztów uzyskania przychodów zapłaconej składki do wysokości w 2025 r. 12 900 zł. ani likwidacji prawa do odliczenia od przychodu u ryczałtowców połowy zapłaconych składek. Jako przeciętne wynagrodzenie na czas wejścia w życie reformy przyjęliśmy 8 600 zł, a minimalne wynagrodzenie – 4 666 zł (obowiązujące w 2025 r. w na potrzeby wyliczenia składki zdrowotnej).