[Pobierz raport lub przeczytaj poniżej streszczenie]

JPK_CIT – co to jest i co się zmieni?

Już dziś, przepisy Ordynacji podatkowej nakładają na podatników, którzy prowadzą księgi w formie elektronicznej, szereg obowiązków z zakresu raportowania, w tym obowiązek przekazywania pliku JPK_KR. Jest on jednak składany wyłącznie na żądanie organów podatkowych, w trakcie prowadzonych przez nich czynności sprawdzających czy postępowań kontrolnych – teraz zostanie rozszerzony i rozbudowany o komponent podatkowy. Nowy obowiązek raportowania będzie skutkował koniecznością corocznego przesyłania dwóch elektronicznych raportów w formie plików XML:

- JPK_KR_PD – księgi rachunkowe i rozliczenie podatku dochodowego,

- JPK_ST_KR – środki trwałe i wartości niematerialne i prawne.

Podatnicy staną zatem po raz kolejny przed wyzwaniem dostosowania swoich systemów oraz procedur wewnętrznych do nowych wymogów legislacyjnych, a organy podatkowe będą miały do dyspozycji kolejne rozwiązanie, które znacząco zwiększy ich możliwości analityczne.

Firmy nie spieszą się z wdrożeniem JPK_CIT

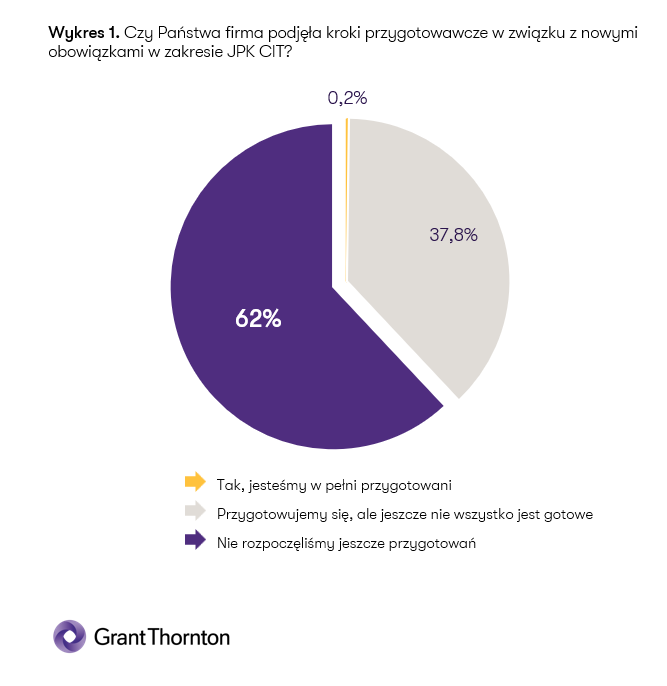

Na chwilę obecną (październik 2024 r.) mniej niż 1% firm deklaruje, że jest w pełni przygotowana do nowych obowiązków. Co trzecia badana spółka przyznaje jednak, że rozpoczęła działania w tym kierunku. Pozostałe podmioty – ponad 60% – jeszcze nie zaczęły przygotowań.

Niespieszne tempo przystosowywania firm do nowych obowiązków wynika zapewne z harmonogramu wdrażanie JPK_CIT, który przewiduje stopniowe obejmowanie nowymi regulacjami kolejnych grup podatników. W pierwszej kolejności (od 31 grudnia 2024 r.) dotkną one największe podmioty – firmy o przychodach przekraczających 50 mln euro rocznie oraz podatkowe grupy kapitałowe (PGK). Od 31 grudnia 2025 r. do grupy tej dołączą wszyscy podatnicy CIT zobowiązani do przesyłania JPK_VAT, a rok później – pozostali podatnicy CIT. Większość firm ma zatem jeszcze czas na przygotowania, jednak – jak się okazuje – wdrożenie nowych obowiązków nie jest proste.

Doradca Podatkowy, Senior Menedżer, Departament Doradztwa

Pomimo, że po raz pierwszy JPK_CIT będzie trzeba przekazać organom podatkowym dopiero w 2026 r., systemy finansowo-księgowe powinny być dostosowane do wymogów JPK_CIT już od początku 2025 r. Wynika to z faktu, że – jak sygnalizują podatnicy – dostosowanie systemu w trakcie roku, czy po jego zakończeniu, może w wielu przypadkach nie być możliwe bądź wiązać się z istotnymi trudnościami (np. koniecznością uzupełnienia określonych danych, które nie były zbierane przez cały rok). Dlatego też najwięksi podatnicy i podatkowe grupy kapitałowe, które w pierwszej kolejności będą objęte JPK_CIT nie powinny zwlekać z rozpoczęciem prac nad wdrożeniem.

JPK_CIT kłopotliwym obowiązkiem?

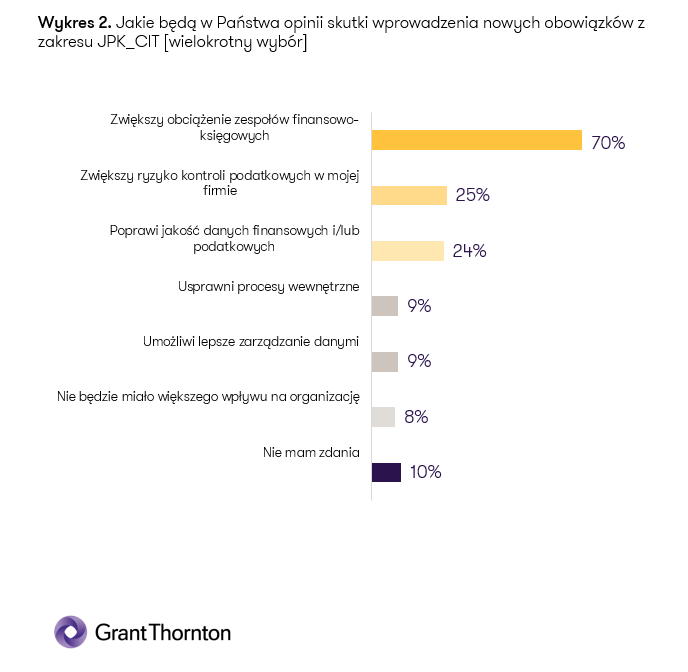

Firmy nie mają wątpliwości, że nowe obowiązki JPK_CIT to przede wszystkim wzrost obciążenia dla ich działów finansowo-księgowych. Takiego zdania jest aż 70% ankietowanych.

Przedstawiciele przedsiębiorstw obawiają się także, że nowe obowiązki przyczynią się do zwiększenia ryzyka kontroli podatkowych w firmach – takiej odpowiedzi udzieliło 25% badanych. Wkrótce organy podatkowe otrzymają informacje na temat każdego pojedynczego księgowania, kartotekę kontrahentów, wystandaryzowane zestawienie obrotów i sald w ramach uniwersalnego planu kont, czy zestawienie różnic między wynikiem księgowym, a podatkowym. Informacje te mogą bez wątpienia posłużyć do przekrojowej analizy wielu obszarów, a w konsekwencji zwiększyć efektywność wykrywania nieprawidłowości.

Mniej firm dostrzega pozytywne skutki wprowadzenia nowych regulacji – 24% twierdzi, że dzięki nim poprawi się jakość danych finansowych i podatkowych, a po 9%, że usprawnią one procesy wewnętrzne i umożliwią lepsze zarządzanie danymi. Jedynie 8% badanych uważa, że wdrożenie obowiązków w ramach JPK_CIT pozostanie bez większego wpływu na ich organizację, a 10% nie ma zdania na temat skutków nowych regulacji.

Supervisor w zespole Bieżącego Doradztwa Podatkowego

JPK CIT to nie tylko nowe obowiązki dla podatników, ale przede wszystkim szansa na przegląd dotychczasowej metodologii, zidentyfikowanie ewentualnych nieprawidłowości, czy transformację procesów księgowych i podatkowych. Przedsiębiorstwa powinny rozważyć wykorzystanie tych zmian do przeprowadzenia audytu, weryfikacji wewnętrznych procedur, bądź wdrożenia rozwiązań w zakresie chociażby automatyzacji często żmudnego procesu kalkulacji podatku CIT. Zmiany w przyszłości mogą przyczynić się do zwiększenia efektywności operacyjnej oraz poprawy jakości danych analitycznych.

Google news

Bądź na bieżąco ze zmianami w prawie, podatkach i księgowości! Zaobserwuj nas w Wiadomościach Google

Wyzwania związane z wdrożeniem JPK_CIT

Aktualnie prowadzone przez nas prace nad implementacją JPK_CIT do konkretnych systemów księgowych pozwalają na zidentyfikowanie pewnych obszarów, o które szczególnie należy zadbać z uwagi na pojawiające się i nawarstwiające wątpliwości oraz wyzywania wynikające z ich neutralizowania.

Przede wszystkim istotne jest zidentyfikowanie informacji, które dotąd nie podlegały obowiązkowemu raportowaniu, ale wraz z wejściem w życie JPK_CIT będą wymagane.

Mowa chociażby o:

- Znacznikach kont księgowych, o które należy uzupełnić prowadzone księgi rachunkowe.

- Nowym węźle Kontrahent, w którym należy wskazać dane kontrahentów, z którymi wystąpiły transakcje w raportowanym okresie.

- Nowym węźle dotyczącym kosztów i przychodów, w którym trzeba będzie raportować min. trwałe i przejściowe różnice pomiędzy zyskiem/stratą dla celów rachunkowych a dochodem/stratą dla celów podatkowych.

Firmy muszą przeprowadzić skrupulatną analizę planu kont bilansowych i wynikowych oraz kont służących do ewidencji podatkowej.

Senior Menedżer, Departament Outsourcingu

Nie ulega wątpliwości, że wdrożenie i raportowanie JPK_CIT dostarczy organom podatkowym szeregu szczegółowych informacji na temat każdego działania księgowo-podatkowego firm. W konsekwencji umożliwi organom przekrojową kontrolę i wykrycie ewentualnych nieprawidłowości. Warto jednak dodać, że to cel dalekosiężny, którego realne osiągnięcie będzie możliwe dopiero po objęciu wszystkich podmiotów koniecznością nowego raportowania. Zdecydowanie wcześniej należy się jednak uporać ze zdefiniowanymi przez nas wyzwaniami wynikającymi z wdrożenia JKP_CIT.

Zapraszamy do lektury raportu!