W niniejszym artykule szczegółowo opisujemy ten instrument.

Opinia o stosowaniu preferencji – informacje ogólne

Drugim z przewidzianych przez ustawodawcę rozwiązań uniknięcia płatności podatku u źródła przy zastosowaniu mechanizmu pay&refund, jest opinia o stosowaniu preferencji.

Ważny fragment

Aby skorzystać z preferencji WHT zarówno podatnik, jak i płatnik może wystąpić z wnioskiem o wydanie przedmiotowej opinii. Jest to dokument potwierdzający możliwość stosowania preferencji podatkowych, czy to w postaci ustawowego zwolnienia, czy preferencji wynikającej z właściwej umowy o unikaniu podwójnego opodatkowania.

Wniosek o opinię składany jest do wyspecjalizowanego w zakresie podatku u źródła organu podatkowego, tj. Lubelskiego Urzędu Skarbowego w Lublinie w postaci elektronicznej, przez bramkę e-Deklaracje na formularzu WH-WOP (gdy składa płatnik) lub WH-WOZ (gdy składa podatnik). Inaczej niż oświadczenie kwalifikowane, czy wniosek o zwrot podatku, za wniosek o opinię o stosowaniu preferencji wnosi się opłatę w wysokości 2 tys. zł, która co do zasady nie podlega zwrotowi. Do przygotowania i złożenia wniosku o opinię niezbędne jest przedłożenie przez wnioskodawcę

odpowiedniej dokumentacji, która ma na celu potwierdzenie przesłanek uprawniających do zastosowania zwolnienia z podatku u źródła, bądź preferencyjnej stawki.

Jak wskazują przepisy, co do zasady wydawanie opinii może trwać do 6 miesięcy, jednak z przyczyn uzasadnionych organ podatkowy może takie postępowanie wydłużyć. Przepisy podatkowe przewidują również możliwość odmowy wydania takiej opinii, m.in. w przypadku niespełnienia warunków z Ustawy CIT do stosowania zwolnienia lub preferencji z właściwej umowie o unikaniu podwójnego opodatkowania, jak również w przypadku, gdy istnieje uzasadnione przypuszczenie, że podmiot zagraniczny nie prowadzi rzeczywistej działalności gospodarczej w kraju siedziby dla celów podatkowych. Taka odmowa (podobnie jak w przypadku decyzji o zwrot podatku u źródła) może zostać zaskarżona do sądu administracyjnego.

Opinia jest wydawana w zakresie konkretnego rodzaju wypłacanych należności, a ponadto jej ważność jest terminowa. Opinia jest ważna przez 36 miesięcy od momentu, w którym została wydania (a więc może obejmować również płatności w przyszłości), pod warunkiem, że nie dojdzie do zmiany okoliczności związanych ze stanem faktycznym, bądź statusem odbiorcy należności. Tym samym dla ciągłości stosowania zwolnienia/preferencji podatkowej niezwykle ważne jest pilnowanie terminu ważności wydanych opinii, o czym piszemy więcej w naszym artykule: Czy uzyskana opinia o stosowaniu preferencji WHT jest wciąż ważna?

Google news

Bądź na bieżąco ze zmianami w prawie, podatkach i księgowości! Zaobserwuj nas w Wiadomościach Google

Opinia w statystyce

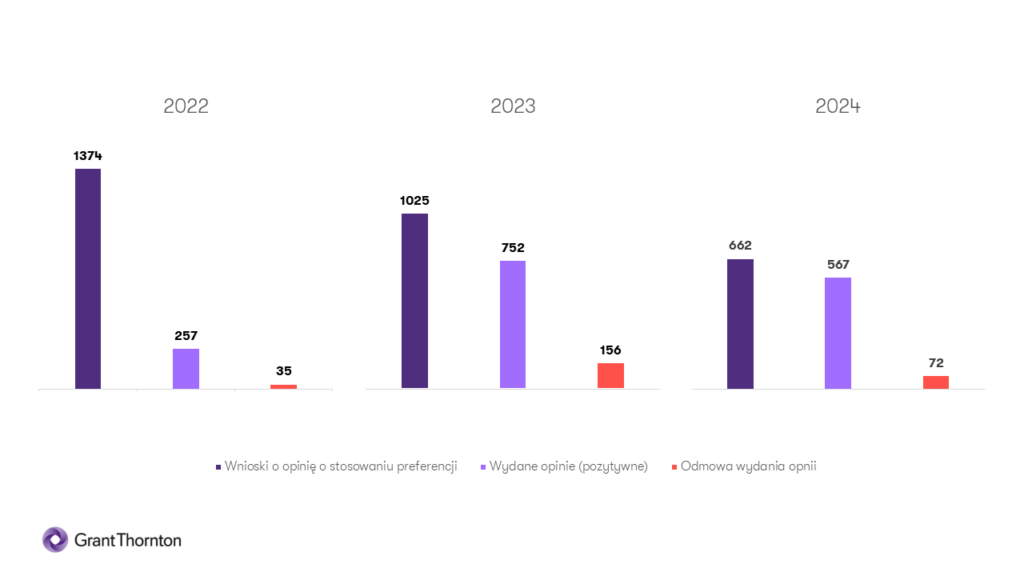

W 2022 r. płatnicy i podatnicy łącznie złożyli 1374 wniosków o wydanie opinii, przy czym większość z nich została złożona przez płatników, czego powodem jest konieczność uzyskania polskiego numeru NIP przez podatnika do złożenia takiego wniosku. Lubelski Urząd Skarbowy wydał 257 opinii o stosowaniu preferencji, natomiast w zakresie 35 wniosków wydana została odmowa. Rok później (2023) złożono 1025 wniosków, wydano 752 opinie, a odmówiono wydania opinii aż w 156 przypadkach.

Jak pokazują statystyki, prawdziwy przełom nastąpił jednak w roku 2024, gdzie złożono jedynie 662 (blisko 40% mniej niż w całym poprzednim roku), a wydane zostały 567 opinie i 72 decyzje odmowne. Warto pamiętać, że ze względu na długi czas postępowania w zakresie wydania opinii o stosowaniu preferencji, nie rzadko zdarza się iż wnioski złożone w roku 2022, rozpatrywane są dopiero w 2023, a nawet 2024 roku- co również zostało odzwierciedlone w przedstawionych statystykach.

Powyższe dane liczbowe zostały zaprezentowane na poniższym wykresie.

Z zaprezentowanych statystyk wynika, że opinia o stosowaniu preferencji ustępuje w szczególności na rzecz wniosków o zwrot podatku, czego powodem może być chęć uzyskania wymiernej korzyści w postaci zwrotu podatku u źródła, jak również aspekt finansowy, gdyż uzyskanie opinii o stosowaniu preferencji obarczone jest obowiązkiem wniesienia opłaty w wysokości 2 000 zł.

Wyzwania związane z opinią

Niewątpliwie opinia o stosowaniu preferencji jest narzędziem o stosunkowo niskim poziomie ryzyka dla podatnika/płatnika. Stanowi dla wnioskodawcy urzędowe poświadczenie prawa do korzystania z preferencji podatkowej w postaci zwolnienia z podatku, bądź obniżonej stawki. Dzięki temu podatnicy/płatnicy zyskują większą płynność finansową i zdolność inwestycyjną, nie musząc uiszczać daniny na rzecz państwa. Co więcej, dużym udogodnieniem jest fakt iż opinia, co do zasady jest ważna przez 36 miesięcy od jej wydania, tym samym daje ochronę prawną przez okres 3 lat, przy założeniu, że nie doszło do istotnej zmiany okoliczności w niej wskazanych. W końcu, opinia o stosowaniu preferencji może być narzędziem pomocniczym w zakresie oświadczenia kwalifikowanego.

Jak wynika jednak ze statystyk Lubelskiego Urzędu Skarbowego, opinia o stosowaniu preferencji nie cieszy się dużą popularnością, w odniesieniu do pozostałych mechanizmów w zakresie pay&refund. Powodów takiego stanu rzeczy może być wiele, ale niewątpliwie jednym z nich jest długi czas oczekiwania na otrzymanie takiej opinii. Co do zasady, ustawodawca wskazał, że opinia powinna być wydana w ciągu 6 miesięcy od złożenia wniosku, ale zdarza się, że termin ten jest nierzadko przez organy przedłużany.

Statystyki wskazują także, że zdecydowanie częściej z wnioskiem o wydanie opinii występują płatnicy, gdyż w przypadku podatników zagranicznych (odbiorców należności) do złożenia wniosku niezbędne jest uzyskanie polskiego numeru NIP, co stanowi dodatkowy obowiązek formalny i jeszcze bardziej wydłuża cały proces.

Ponadto, przygotowanie wniosku o opinię wymaga dokładnej analizy przeprowadzanych transakcji, a co więcej zgromadzenia dokumentacji jednoznacznie wskazującej na możliwość zastosowania zwolnienia, bądź preferencji podatkowej. Przepisy nie wskazują jednak, jakie dokumenty trzeba załączyć, dlatego w tym zakresie najlepiej opierać się na praktyce. Tym samym może to pociągać za sobą dodatkowe koszty (poza opłatą skarbową w wysokości 2 000 zł) w postaci profesjonalnego doradcy podatkowego, prawnika, czy po prostu koszty tłumaczeń przysięgłych nierzadko wielostronicowych dokumentów, takich jak np. sprawozdanie finansowe.

Ponadto, należy pamiętać, że w zakresie opinii o stosowaniu preferencji na etapie rozpatrywania wniosku, nie jest prowadzone postępowanie podatkowe, co przyszłościowo budzi pewne ryzyko ewentualnego zakwestionowania zwolnienia/preferencji podatkowej, bądź też uchylenia opinii przez organ podatkowy w przypadku istotnej zmiany okoliczności faktycznych.

Ważny fragment

Złożenie wniosku samo w sobie nie jest gwarantem sukcesu, tj. przepisy podatkowe przewidziały przypadki, w których organ może odmówić wydania opinii o stosowaniu preferencji. Na decyzję o odmowie wydania opinii przysługuje prawo wniesienia skargi do sądu administracyjnego. Zatem należy pamiętać, że korzystanie z preferencji podatkowych możliwe jest dopiero po wydaniu takiej opinii, w której organ podatkowy potwierdza prawo do stosowania zwolnienia lub stawki preferencyjnej w podatku u źródła.

Okazuje się, że opinia o stosowaniu preferencji staje się coraz mniej popularnym rozwiązaniem, ustępując w szczególności na rzecz zapłaty podatku oraz późniejszego wnioskowania o jego zwrot. Procedura w sprawie wniosku o opinię bywa często bardzo ciężkim i żmudnym procesem, a wypłatą należności nie zawsze można tak długo zwlekać.

Pomijając wyzwania związane z wnioskowaniem o opinię, należy przyznać, że jest to narzędzie cenne dla płatników, czy podatników, stanowiące urzędowe poświadczenie spełnienia odpowiednich warunków na gruncie WHT. Z naszej praktyki wynika, że aby przyspieszyć i ułatwić procedurę uzyskiwania opinii warto zadbać zarówno o kwestie merytoryczne (już na etapie przygotowywania wniosku), jak i formalne (składanie do urzędu). Tym samym, zachęcamy do kontaktu ze specjalistami Grant Thornton, którzy chętnie pomogą w zakresie przygotowania i złożenia stosownych wniosków.

AUTORZY: Patryk Kanigowski i Karolina Milan-Przybyłowska, Bieżące doradztwo podatkowe

Na nowy cykl, składają się następujące artykuły:

- Trzy lata funkcjonowania mechanizmu pay&refund- cykl artykułów

- Dlaczego przedsiębiorcy wybierają zapłatę podatku u źródła? Wniosek o zwrot podatku u źródła

- Czy oświadczenie kwalifikowane to najlepsze rozwiązanie?

- Czy warto wystąpić o opinię o stosowaniu preferencji?