W wyroku z 17 lutego 2026 r. (II FSK 1007/25) NSA potwierdził, że bezzwrotne rekompensaty stanowią dotacje zwolnione z CIT na podstawie art. 17 ust. 1 pkt 47, a definicja dotacji z ustawy o finansach publicznych nie znajduje w tym zakresie zastosowania.

Spis treści

- Zwolnienie z CIT rekompensat energochłonnych - tło sprawy

- Dlaczego fiskus odmawiał zastosowania zwolnienia z CIT?

- Jak do sprawy podchodziły sądy administracyjne?

- Co orzekł NSA w wyroku z 17 lutego 2026 r. w sprawie zwolnienia rekompensat z CIT?

- Jakie znaczenie ma wyrok NSA dla przedsiębiorców otrzymujących rekompensaty?

Zwolnienie z CIT rekompensat energochłonnych – tło sprawy

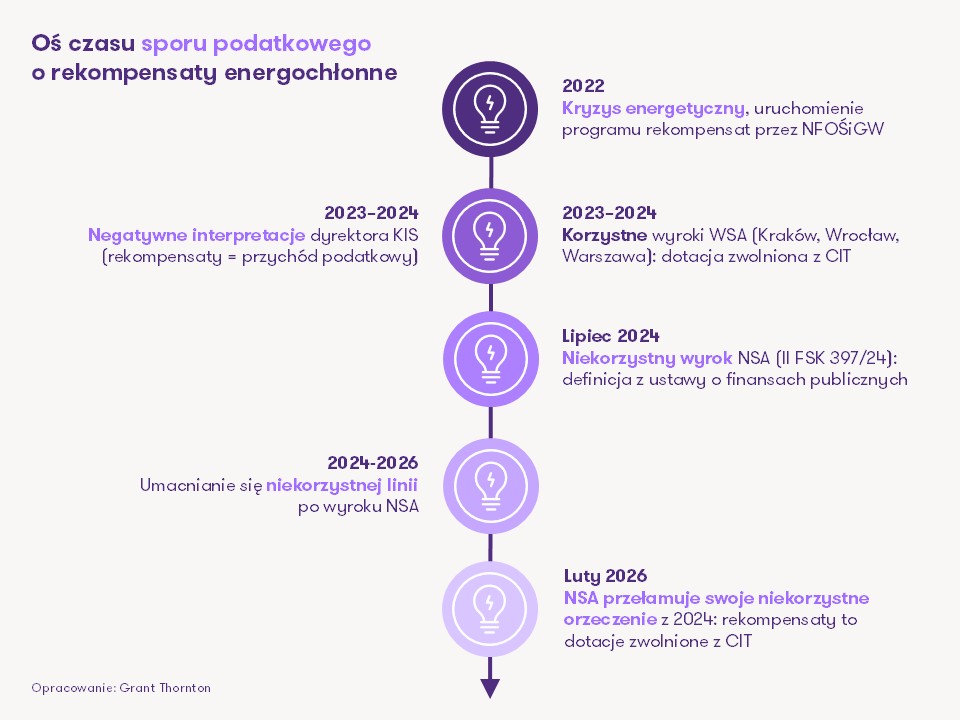

W związku z kryzysem energetycznym wywołanym wybuchem wojny w Ukrainie w 2022 r. rząd uruchomił program „Pomoc dla sektorów energochłonnych związana z nagłymi wzrostami cen gazu ziemnego i energii elektrycznej”, realizowany przez Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej.

W jego ramach przedsiębiorcy otrzymywali bezzwrotne rekompensaty mające złagodzić skutki gwałtownego wzrostu cen energii i gazu. Kwalifikacja tych świadczeń na gruncie CIT od początku budziła jednak istotne wątpliwości. Podatnicy argumentowali, że środki wypłacane przez NFOŚ stanowią dotacje otrzymane z budżetu państwa, a więc korzystają ze zwolnienia przewidzianego w art. 17 ust. 1 pkt 47 ustawy o CIT.

Odmienne stanowisko zajmowały organy skarbowe, co zapoczątkowało wieloletni spór sądowy.

google news

Bądź na bieżąco ze zmianami w prawie, podatkach i księgowości! Zaobserwuj nas w Wiadomościach Google

Dlaczego fiskus odmawiał zastosowania zwolnienia z CIT?

Organy podatkowe konsekwentnie odmawiały uznania rekompensat za dotacje w rozumieniu art. 17 ust. 1 pkt 47 ustawy o CIT. Ich stanowisko opierało się na założeniu, że pojęcie dotacji użyte w tym przepisie należy interpretować przez pryzmat art. 126 ustawy o finansach publicznych, mimo że przepis podatkowy nie zawiera w tym zakresie żadnego wyraźnego odesłania.

Tymczasem definicja przyjęta w ustawie o finansach publicznych wskazuje, że dotacjami są wyłącznie środki przeznaczone na finansowanie lub dofinansowanie realizacji zadań publicznych.

Zdaniem Dyrektora KIS rekompensaty wypłacane przedsiębiorcom energochłonnym nie spełniały tego warunku, ponieważ nie służyły realizacji zadania publicznego w rozumieniu ustawy o finansach publicznych. W konsekwencji organ uznawał, że świadczeń tych nie można kwalifikować jako dotacji, a więc nie korzystają one ze zwolnienia z CIT. Fiskus traktował je zatem jako zwykły przychód podatkowy z tytułu otrzymania środków pieniężnych.

Jak do sprawy podchodziły sądy administracyjne?

Początkowo wojewódzkie sądy administracyjne opowiadały się po stronie podatników. Wskazywały przede wszystkim na autonomię prawa podatkowego, podkreślając, że skoro art. 17 ust. 1 pkt 47 ustawy o CIT nie zawiera odesłania do definicji dotacji z ustawy o finansach publicznych, to nie ma podstaw, aby automatycznie przenosić ją na grunt tego zwolnienia. W ocenie sądów pojęcie dotacji użyte w ustawie o CIT powinno być więc interpretowane samodzielnie, z uwzględnieniem celu przepisu. Trudno bowiem przyjąć, że środki publiczne przekazywane przedsiębiorcom w formie rekompensat miałyby być następnie częściowo „zwracane” do budżetu w postaci podatku dochodowego.

Linia ta została jednak przełamana wyrokiem NSA z 9 lipca 2024 r. (II FSK 397/24). Sąd kasacyjny uznał wówczas, że definicja dotacji zawarta w ustawie o finansach publicznych ma charakter legalny i uniwersalny dla całego prawa finansowego, w tym również dla prawa podatkowego. Przyjęcie takiego stanowiska prowadziło do wniosku, że rekompensaty dla sektorów energochłonnych nie korzystają ze zwolnienia z CIT. Orzeczenie to istotnie wzmocniło argumentację organów podatkowych.

Co orzekł NSA w wyroku z 17 lutego 2026 r. w sprawie zwolnienia rekompensat z CIT?

W wyroku z 17 lutego 2026 r. (II FSK 1007/25) NSA opowiedział się po stronie podatników oraz WSA w Gdańsku, przełamując tym samym niekorzystny kierunek wykładni, który zaczął kształtować się po orzeczeniu z 2024 r. Sąd kasacyjny wyraźnie zdystansował się od wcześniejszego stanowiska i uznał, że art. 17 ust. 1 pkt 47 ustawy o CIT nie daje podstaw do sięgania po definicję dotacji z ustawy o finansach publicznych.

NSA podkreślił, że przepisy przewidujące zwolnienia podatkowe wymagają ścisłej wykładni. Oznacza to zakaz nie tylko rozszerzania ich zakresu, lecz także jego zawężania przez dodawanie przesłanek, których ustawodawca nie przewidział wprost w treści przepisu. Skoro więc art. 17 ust. 1 pkt 47 ustawy o CIT nie odsyła do ustawy o finansach publicznych, to nie ma podstaw, aby takie odesłanie konstruować w drodze wykładni.

Sąd zwrócił przy tym uwagę, że brak odwołania do ustawy o finansach publicznych nie jest przypadkowy, lecz stanowi świadomy wybór ustawodawcy. Gdyby zamiarem było zastosowanie definicji z art. 126 tej ustawy, zostałoby to wyrażone wprost, podobnie jak w innych przepisach ustawy o CIT, w których takie odesłania rzeczywiście się pojawiają, jak np. w art. 17 ust. 1 pkt 53. W ocenie NSA przyjęcie dorozumianego odesłania naruszałoby zarówno zasadę legalizmu podatkowego, jak i autonomię prawa podatkowego.

NSA zaakcentował również aspekt funkcjonalny. Opodatkowanie rekompensat osłabiałoby sens ich przyznania, skoro środki te miały charakter nadzwyczajnej pomocy publicznej, służącej złagodzeniu skutków kryzysu energetycznego. W konsekwencji sąd potwierdził, że bezzwrotne rekompensaty dla sektorów energochłonnych stanowią dotacje korzystające ze zwolnienia z CIT na podstawie art. 17 ust. 1 pkt 47 ustawy o CIT.

Jakie znaczenie ma wyrok NSA dla przedsiębiorców otrzymujących rekompensaty?

Rozstrzygnięcie NSA wykracza poza samą ocenę rekompensat dla sektorów energochłonnych i ma istotne znaczenie dla praktyki stosowania prawa podatkowego. Sąd potwierdził, że brak wyraźnego odesłania w ustawie o CIT zamyka drogę do dowolnego sięgania po definicje funkcjonujące poza prawem podatkowym, jeżeli prowadziłoby to do zawężenia zakresu zwolnienia. Dla beneficjentów programów pomocowych oznacza to większą stabilność i przewidywalność skutków podatkowych.

Wyrok ten może mieć także znaczenie precedensowe w sporach dotyczących innych form wsparcia publicznego, w szczególności rekompensat, dopłat i subwencji przyznawanych w sytuacjach nadzwyczajnych. Co istotne, otwiera on również podatnikom korzystającym z programu możliwość dochodzenia prawa do zwolnienia podatkowego – zarówno w toku bieżących rozliczeń, jak i poprzez kwestionowanie wcześniejszych rozstrzygnięć organów podatkowych.

Dla przedsiębiorców jest to więc nie tylko korzystne rozstrzygnięcie w konkretnej sprawie, ale również realna podstawa do podjęcia działań w celu odzyskania nienależnie zapłaconego podatku lub obrony swojego stanowiska w toczących się postępowaniach.

Najnowszy wyrok NSA może okazać się przełomowy dla rozliczeń podatkowych przedsiębiorców korzystających z rekompensat dla sektorów energochłonnych.

Rozstrzygnięcie to nie tylko porządkuje kierunek wykładni przepisów, lecz także otwiera podatnikom drogę do dochodzenia zwrotu podatku zapłaconego od świadczeń, które jak potwierdził NSA w najnowszym wyroku, powinny korzystać ze zwolnienia z CIT.