[Pobierz raport lub przeczytaj poniżej streszczenie]

Jakie podatki płacą grupy kapitałowe w Polsce?

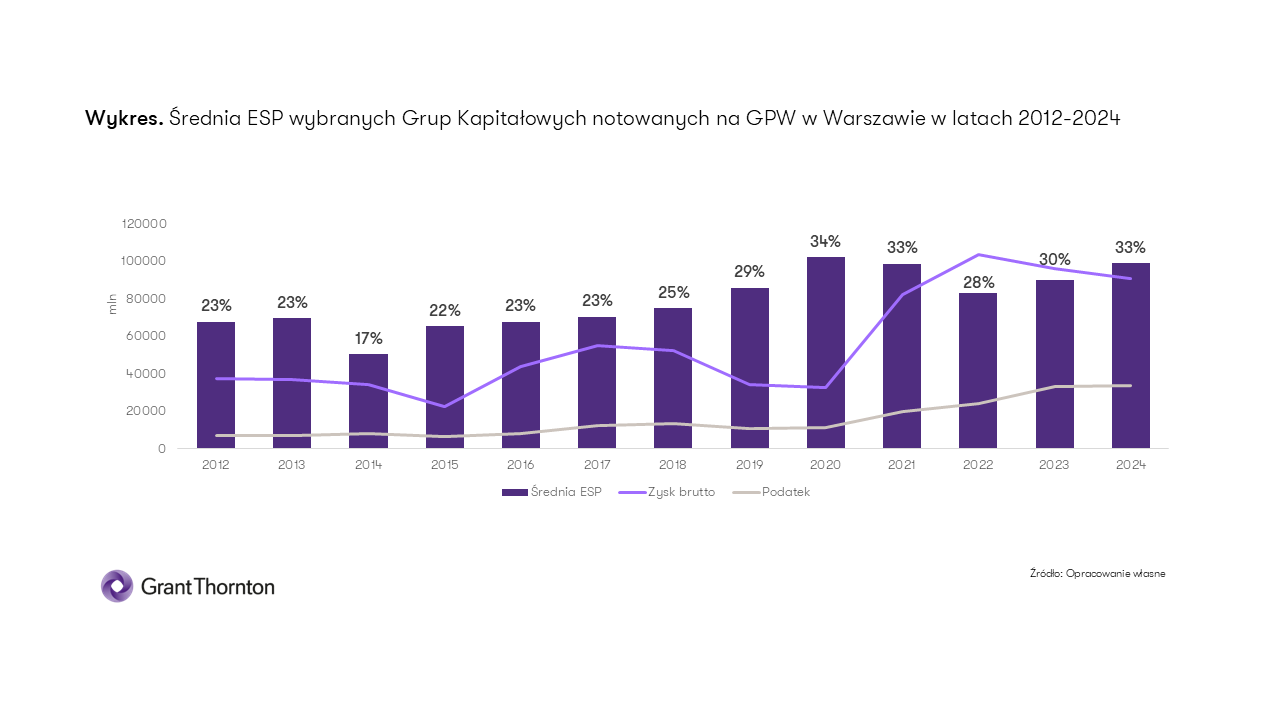

Rok 2024 przyniósł spadek rentowności największych grup kapitałowych z GPW. Łączny zysk brutto badanych grup skurczył się do poziomu 90,9 mld zł z ok. 97 mld zł rok wcześniej. Mimo tak wyraźnego spadku bazy, kwota odprowadzonego podatku nie zmalała proporcjonalnie. W rezultacie średnia efektywna stawka podatkowa (ESP) wzrosła do 33% – zbliżając się do historycznych poziomów z lat 2020-2021.

Szczególnie niepokojące jest zjawisko płacenia podatku dochodowego mimo straty księgowej. Dotyczyło to 7% przebadanych podmiotów, co dowodzi, jak wiele kosztów biznesowych (NKUP) lub zdarzeń jednorazowych (odpisy) jest ignorowanych przez system podatkowy przy ustalaniu podstawy opodatkowania, bądź też jak wiele grup kapitałowych ma na tyle nierównomiernie alokowane wyniki, iż straty części podmiotów nie są efektywnie wykorzystywane do neutralizowania łącznego poziomu opodatkowania, adekwatnego do wyniku całej grupy kapitałowej.

Doradca Podatkowy, Radca Prawny, Partner w Zespole Kancelarii Prawnej

Najbardziej niepokojącym i jednocześnie zaskakującym pozostaje grono podmiotów i grup kapitałowych, które mimo braku generowanych zysków, płacą podatek dochodowy. Z pewnością bywają grupy kapitałowej, w których pojawiają się sytuacje incydentalne wynikające ze zdarzeń nadzwyczajnych. Niekiedy na skutek szczególnych okoliczności, mimo rzetelnych analiz i rozważań, nie da się istniejącej nieefektywności zaradzić.

Jakie branże płacą najwyższe podatki?

Spółki energetyczne, odzieżowe i obuwnicze oraz chemiczne przewodzą w zestawieniu branż z najwyższymi obciążeniami podatkowymi – średnia ESP tych sektorów w ostatnich 13 latach wyniosła ponad 30%. Wysokie obciążenia podatkowe odczuwają także sektor bankowy i ubezpieczeniowy, jak również paliwa i gaz oraz technologie, media i telekomunikacja (TMT). W tych przypadkach średnia ESP w ciągu 13 lat objętych badaniem również zbliżyła się do 30%. Warto przy tym zaznaczyć, że w samym 2024 r. takie sektory jak chemia, energetyka, paliwa i gaz, czy TMT zanotowały efektywną stawkę podatkową na poziome blisko lub ponad 50%, a w przypadku branży surowcowej sięgnęła ona ponad 60%!

Na drugim końcu tego zestawienia niezmiennie znajdują się spółki z sektora gamingowego (ESP 10%) oraz deweloperzy (poniżej nominalnej stawki 19% ). Ich sukces to dowód na skuteczność strategii podatkowej opartej na ulgach wspierających innowacyjność, takich jak ulga B+R, IP Box, czy ulga na innowacyjnych pracowników. Ten wynik dowodzi także, że niskie obciążenie podatkowe w Polsce jest możliwe – wymaga jednak aktywnego zarządzania i wykorzystania dostępnych preferencji.

Jak zwiększyć efektywność podatkową?

Podatkowa Grupa Kapitałowa (PGK) to rozwiązanie umożliwiające kilku podatnikom CIT, działającym w ramach jednej grupy kapitałowej, konsolidację ich wyników podatkowych. Wykorzystanie formuły PGK może oznaczać w praktyce wzrost efektywności podatkowej grupy oraz oszczędności podatkowe. Dane udostępnione przez Ministerstwo Finansów pokazują, że po takie rozwiązanie coraz chętniej sięgają grupy kapitałowe – na koniec 2024 r. funkcjonowało już 111 podmiotów tego typu.

Drugim sposobem jest utworzenia Grupy VAT. Grupy VAT zostały wprowadzone do Ustawy VAT od 1 stycznia 2023 r. To rozwiązanie umożliwiające kilku podatnikom, działającym w ramach jednej grupy kapitałowej, wspólne rozliczanie podatku VAT. Mimo upływu kilku już lat, grupy VAT wciąż nie cieszą się dużą popularnością – zgodnie z danymi Ministerstwa Finansów według stanu na 1 października 2025 r. w Polsce utworzono tylko 58 takich instytucji.

Doradca Podatkowy, Menedżer w Zespole Kancelarii Prawnej

Liczba 58 aktywnych Grup VAT to sygnał alarmowy dla zarządów. Oznacza, że większość polskich grup kapitałowych wciąż nie wykorzystuje narzędzia, które jest dostępne dla wielu grup kapitałowych, znacząco upraszcza rozliczenia (jeden plik JPK) i przynosi natychmiastowe oszczędności. Grupa VAT to jeden z najprostszych sposobów na szybkie podniesienie efektywności operacyjnej i finansowej przedsiębiorstwa, co w obecnych warunkach rynkowych jest priorytetem.

Po więcej danych i rekomendacji zapraszamy do naszego raportu!

Analiza efektywnej stawki podatkowej największych Grup Kapitałowych z GPW [edycja 2025]