[Pobierz raport lub przeczytaj poniżej streszczenie]

Dlaczego firmy w Polsce inwestują w ESG?

Badanie przeprowadzone na zlecenie Grant Thornton wskazuje, że co trzecia duża i średnia firma w Polsce decyduje się na podejmowanie inicjatyw na rzecz zrównoważonego rozwoju ze względu na wymagania swoich klientów i dostawców, a 23% respondentów jako motywację wskazuje konkurencję na rynku. Przedsiębiorcy mają świadomość, że nie funkcjonują w próżni, spełniając wymogi ESG zmniejszają ryzyka biznesowe nie tylko w swojej organizacji, ale także u kontrahentów. Zwiększają przy tym swoją pozycję konkurencyjną i zyskują szanse na pozyskanie kolejnych wartościowych kontraktów. Przy tym widać wyraźnie, że motywacja ma charakter zewnętrzny – jedynie 8% firm wskazało na presję ze strony udziałowców, właścicieli oraz inwestorów w tym obszarze, a 3% zwróciło uwagę na oczekiwania i inicjatywy pracowników

Co ciekawe, odgórnie narzucane przepisy także nie grają pierwszej roli wśród motywatorów polskich firm. W ramach ankiety 20% zarządzających wskazało, że do podejmowania działań w obszarze ESG skłaniają ich regulacje branżowe, a 16% zwróciło uwagę na przepisy krajowe i regionalne.

Warto przy tym zwrócić uwagę, że ankieta została przeprowadzona w grudniu 2024 r., co oznacza, że nie znane były jeszcze ostateczne założenia pakietu Omnibus Simplification, którego celem jest zmniejszenie obciążeń regulacyjnych dla firm i uproszczenie procedur.

Dyrektor ds. ESG w Departamencie Doradztwa

To, że regulacje nie są głównym powodem podejmowania działań ESG przez polskie spółki może wskazywać na to, że Omnibus nie zmniejszy w sposób znaczący takich inicjatyw. Z badań wynika, że Polskie firmy w głównej mierze decydują się na działania proekologiczne i prospołeczne, aby spełnić oczekiwania swoich klientów i dostawców. Wprowadzenie pakietu Omnibus, który miałby uprościć przepisy dotyczące raportowania zrównoważonego rozwoju, może ułatwić firmom spełnianie tych wymagań i ich udokumentowanie.

Po drugie, badanie wskazuje, że Polskie firmy decydują się na aktywnie wdrażanie inicjatyw zrównoważonego rozwoju, w celu osiągnięcia przewagi konkurencyjnej. Pakiet Omnibus, poprzez uproszczenie wymogów raportowania, może pomóc firmom skupić się na innowacjach i zrównoważonych praktykach, co zwiększy ich konkurencyjność na rynku, a uproszczone raporty ESG mogą poprawić reputację firm i zwiększyć dostępność do finansowania.

Google news

Bądź na bieżąco ze zmianami w prawie, podatkach i księgowości! Zaobserwuj nas w Wiadomościach Google

A co zniechęca biznes?

Co piąty przedsiębiorca (21%) wskazuje na koszty finansowe jako największą barierę związaną z dostosowaniem swojej firmy do wymogów zrównoważonego rozwoju. 15% respondentów uważa, że przytłaczające jest tempo w jakim zmieniają się regulacje oraz wymagania z obszaru ESG, a 12% nie ma wystarczających zasobów kadrowych i czasowych, żeby być z nimi na bieżąco.

1 firma na 10 nie wie od czego zacząć proces wdrożenia wymogów ESG w swojej organizacji. Niewiele mniej, bo 7%, ma problemy ze zrozumieniem przepisów wymaganych w różnych jurysdykcjach. Co trzeci zarządzający (35%) nie potrafi wskazać barier w tym obszarze.

Świadomość obowiązków ESG rośnie, ale powoli

Odpowiedzi udzielone podczas ankiety przeprowadzonej wśród dużych i średnich firm w Polsce w grudniu 2024 r., przed ogłoszeniem założeń pakietu Omnibus Simplification, pokazały, że liczba przedsiębiorców, którzy nie zdają sobie sprawy czy i kiedy dotknie ich obowiązek raportowania niefinansowego zmniejszyła się. O ile jeszcze rok temu do niewiedzy w tym temacie przyznawało się 57% respondentów, tak w obecnej edycji badania odpowiedzi „trudno powiedzieć” udzieliło 45% badanych. Skurczył się także odsetek zarządzających, którzy wiedzą, że ich firmy będą musiały raportować w zakresie zrównoważonego rozwoju, ale nie mieli świadomości od kiedy – obecnie jest to 9% wobec 14% rok wcześniej.

Najmocniej w ciągu roku urósł odsetek zarządzających, którzy są świadomi braku obowiązku ich firmy w zakresie raportowania ESG – obecnie to 28% wobec 19% przed rokiem. Do raportowania ESG od 2024 r. przyznaje się 4% firm, a od 2025 r. – 3%. Wyniki te są zbliżone do zeszłorocznych. Do 11% z 4% urósł natomiast odsetek przedsiębiorstw świadomych obowiązku w późniejszym terminie.

Biegły Rewident, Partner w Departamencie Audytu

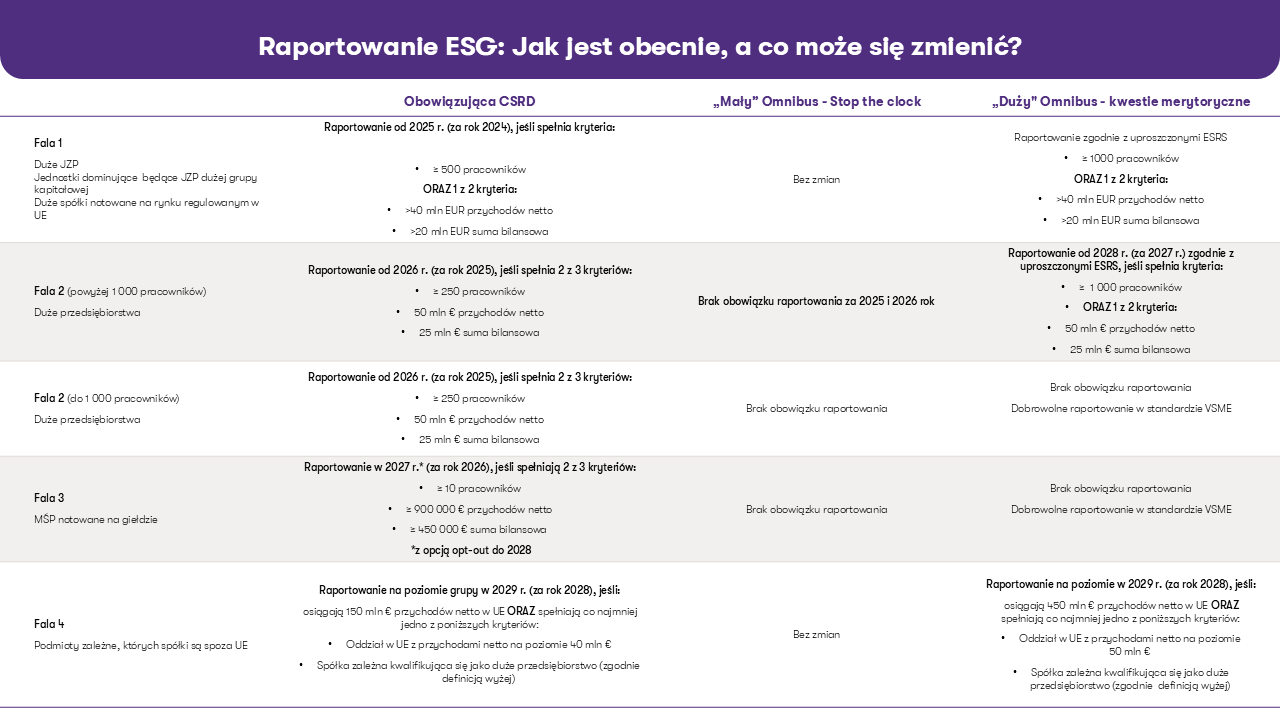

Pakiet Omnibus jest pewną propozycją, która dopiero może przełożyć się na ostateczne regulacje dotyczące obowiązków raportowania zrównoważonego rozwoju. Z dużym prawdopodobieństwem możemy założyć, że "mały" Omnibus - Stop the Clock. zostanie wdrożony w 2025 r., gdyż potrzebny jest czas na zmiany w dyrektywie CSRD, a następnie przełożenie tych zmian na przepisy krajowe.

To jaki kształt przyjmie "duży" Omnibus i jakie przepisy ostatecznie zostaną przyjęte, będzie rezultatem długich rozmów, negocjacji i opinii wielu instytucji na temat zaproponowanych zmian (…) Nie budzi wątpliwości, że należy uprościć ale przede wszystkim poprawić jakość standardów ESRS, ale to dopiero konkretne propozycje zmian w tych standardach mogą przełożyć się na lepszą jakość sprawozdawczości i mniejsze obciążenia dla przedsiębiorców.

Jak zmienia się świadomość firm w zakresie obowiązków wynikających ze zrównoważonego rozwoju?