Jak wygląda przygotowanie firm do KSeF?

Zgodnie z obecnie obowiązującymi przepisami e-fakturowanie w ramach KSeF zostanie wprowadzone w kilku etapach. Od 1 lutego 2026 r. system będzie obowiązkowy dla dużych firm, których wartość sprzedaży w 2024 r. przekroczyła 200 mln zł (wraz z podatkiem VAT), od 1 kwietnia 2026 r. – dla pozostałych przedsiębiorców zarówno czynnych, jak i zwolnionych z VAT, z wyjątkiem najmniejszych podmiotów, oraz od 1 stycznia 2027 r. – dla najmniejszych podatników „wykluczonych cyfrowo”, czyli takich których miesięczna sprzedaż wynosi do 10 tys. zł.

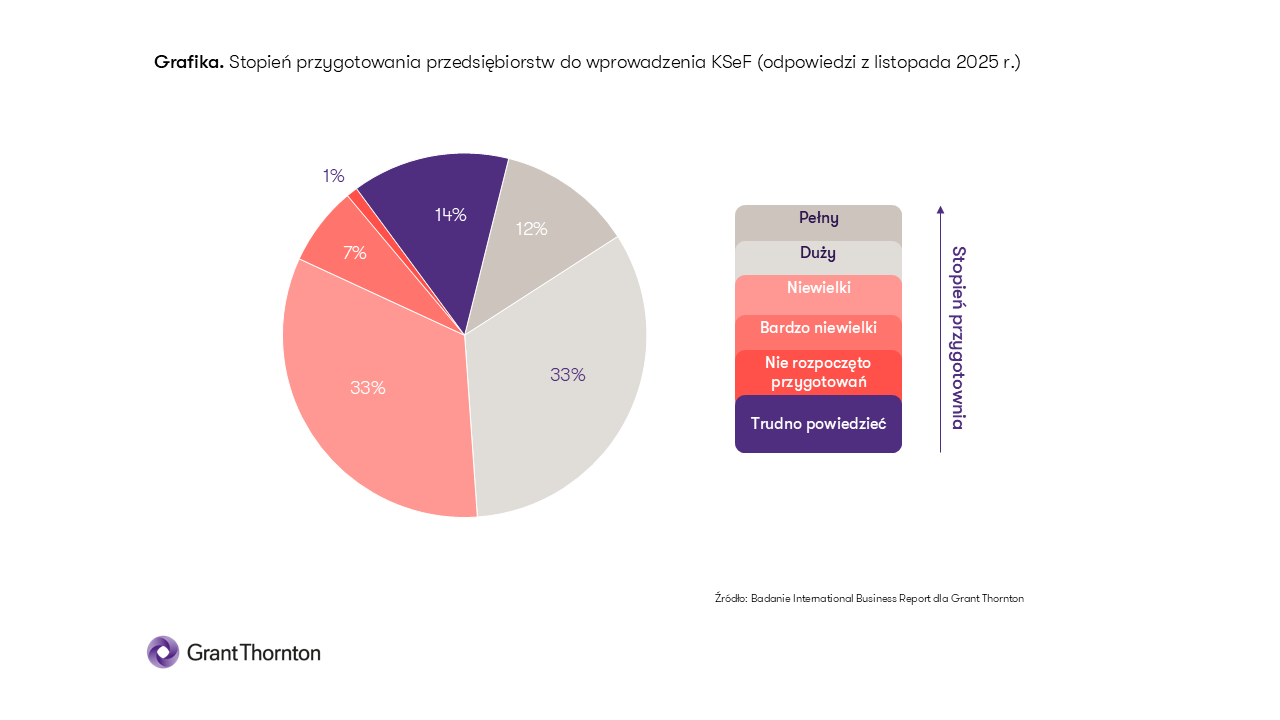

Z ankiety przeprowadzonej wśród dużych i średnich firm w Polsce w listopadzie 2025 r., czyli na nieco ponad 2 miesiące przed wprowadzeniem KSeF, wynika, że jedynie 12% podmiotów czuje się w pełni przygotowanych do uruchomienia systemu, a co trzeci (33%) ocenił stopień przygotowania jako „duży”. Jednocześnie 33% firm przyznało, że w niewielkim stopniu jest gotowych na uruchomienie systemu e-fakturowania, 7% oceniło, że stopień przygotowania jest „bardzo niewielki”, a pojedyncze organizacje w ogóle nie rozpoczęły wdrażania potrzebnych rozwiązań. W 14% przypadków padła odpowiedź „trudno powiedzieć”.

Jakie są główne problemy we wdrożeniu KSeF?

W ocenie przedsiębiorstw, najczęstszymi problemami w procesie wdrożenia KSeF okazują się: opóźnienie w dostosowaniach po stronie dostawcy systemy księgowego (26%) oraz problem z dostosowaniem systemy księgowego po stronie firmy (23%). Dodatkowo 11% badanych wskazywało na inne problemy techniczne.

Przedsiębiorcy zwracają także uwagę na wewnętrzne problemy z jakimi borykają się przedsiębiorcy. Co piąta spółka wskazuje na brak wiedzy na temat szczegółowych informacji o KSeF (21%). Niewiele mniej przyznaje się do problemów z przygotowaniem procedur wewnętrznych, np. nadawaniem pracownikom dostępów do systemu e-faktur (18%).

17% badanych doświadcza wyzwań związanych z brakiem dostępu do programistów, a 10% narzeka na problemy z dostępnością doradców podatkowych.

Zarządzający mają dobre zdanie o kompetencjach swoich działów księgowych – jedynie co 10 wskazuje, że jest to jego problem w kontekście wdrażania KSeF, a tylko 3% ocenia, że ma inne problemy związane z czynnikiem ludzkim.

Blisko co trzeci respondent nie potrafił zidentyfikować głównych wyzwań z jakimi jego firma mierzy się w kontekście wdrożenia KSeF.

Jak polscy przedsiębiorcy oceniają stopień przygotowania swoich firm do uruchomienia Krajowego Systemu e-Faktur w 2026 r.?