Sprawozdania finansowe sporządzane po 1 września 2019 roku będą musiały być sporządzane już w nowej strukturze, zgodnie z informacją opublikowaną na stronie Ministerstwa Finansów.

Podsumowanie

- Zmianie nie ulegnie liczba struktur oraz główne elementy sprawozdania finansowego.

- Wprowadzone zmiany w strukturach będą obowiązywały sprawozdania finansowe sporządzane od 1 września 2019 roku.

Ogólnie pozostaje ta sama liczba struktur co do tej pory (nie wprowadzono żadnych nowych rodzajów jednostek). Główne elementy sprawozdania finansowego również nie uległy zmianie.Poniżej przedstawiam najważniejsze zmiany wprowadzone do wersji v. 1-2 dla struktur zał. 1, 4, 5, 6 oraz dla sprawozdania skonsolidowanego.

- Zmieniono minimalną datę okresu sprawozdania z 2016-01-01 na 1995-01-01.

- Zmiana opisu pola dla załączania plików. Zostało doprecyzowane, że możliwe jest załączanie wyłącznie dodatkowych informacji i objaśnień. W odpowiedzi na nasze pytanie, Ministerstwo Finansów udzieliło odpowiedzi: „Zarówno sprawozdanie z działalności czy raport z badania nie są dokumentami stanowiącymi elementy sprawozdania finansowego, w związku z powyższym nie mogą być załączone do pliku sprawozdania finansowego. Poprzedni opis tego elementu był błędny, w związku z powyższym dokonano jego zmiany na prawidłowy, aby nie budził wątpliwości.”.

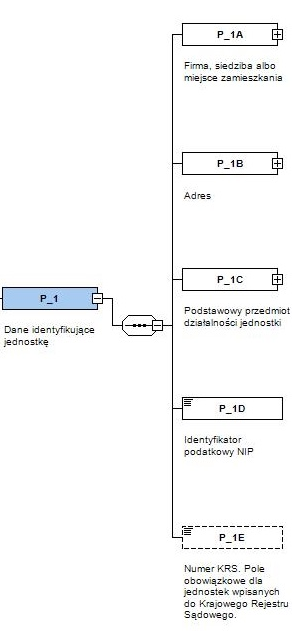

- Usunięto grupowanie w identyfikatorze podmiotu. Teraz pola NIP i KRS będą mogły istnieć jednocześnie. Pole NIP będzie obowiązkowe dla wszystkich jednostek, Pole KRS będzie obowiązkowe dla jednostek wpisanych do KRS.

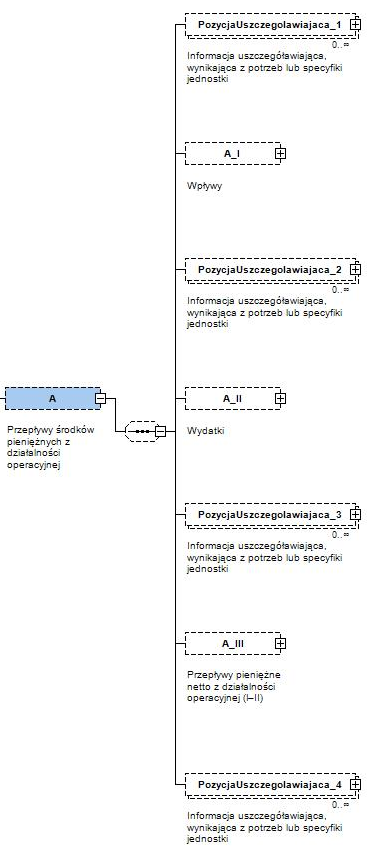

- Usunięto sumy dla głównych pozycji rachunku przepływów pieniężnych.

- W zał. 1, 4, 5, 6 w zasadach (polityka) rachunkowości dodano dodatkowe, niewymagane pole „pozostałe” oraz zmieniono opisy i interpretacje pozostałych pól, co spowoduje konieczność częściowego przegrupowania opisów we wprowadzeniu czy informacjach ogólnych do sprawozdania finansowego.”

- Nota do podatku

-

- nie jest już obowiązkowa dla jednostki innej oraz dla sprawozdania skonsolidowanego. W opisie dodano „Wypełniają wyłącznie jednostki zobowiązane”.

- nie jest wymagana dla jednostki małej, mikro, OP sporządzających sprawozdanie wg. zał. 1. W opisie dodano „Wypełniają wyłącznie jednostki zobowiązane”.

- zmiana z tysięcy na złote dla jednostek małych i mikro sporządzających sprawozdanie wg. zał. 1

-

- Struktura dla sprawozdania skonsolidowanego – wprowadzenie:

-

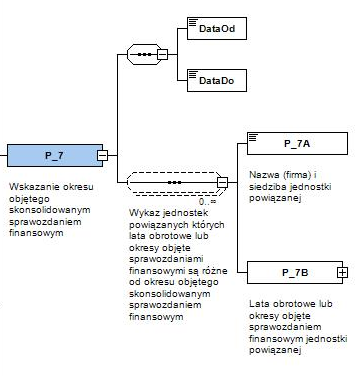

- Przeniesienie dat okresu sprawozdania poza sekwencję. Teraz DataOd i DataDo wystąpi tylko raz.

Pola P_7A i P_7B przeniesione zostały do sekwencji i nie są wymagane. To jest poprawienie ewidentnego błędu, który powodował, że można było nie wskazać okresu sprawozdania i walidacja przepuszczała taką sytuację.

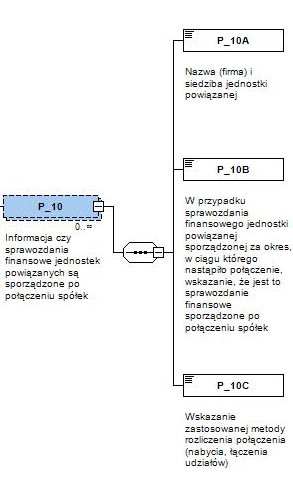

- Zmiana typu pola P_10A z: tak/nie na: tekstowe.

- Zmiana nazwy pola P_10A z: „W przypadku sprawozdania finansowego jednostki powiązanej sporządzonej za okres, w ciągu którego nastąpiło połączenie, wskazanie, że jest to sprawozdanie finansowe sporządzone po połączeniu spółek” na: „Nazwa (firma) i siedziba jednostki powiązanej”

- Zmiana typu pola P_10B z: tekstowe na: tak/nie.

- Zmiana nazwy pola P_10B z: „Wskazanie zastosowanej metody rozliczenia połączenia (nabycia, łączenia udziałów)” na: „W przypadku sprawozdania finansowego jednostki powiązanej sporządzonej za okres, w ciągu którego nastąpiło połączenie, wskazanie, że jest to sprawozdanie finansowe sporządzone po połączeniu spółek”.

- Dodanie pola P_10C „Wskazanie zastosowanej metody rozliczenia połączenia (nabycia, łączenia udziałów)”.

- Dodanie pola P_11G „pozostałe” – pole nieobowiązkowe.

- Przeniesienie dat okresu sprawozdania poza sekwencję. Teraz DataOd i DataDo wystąpi tylko raz.

-

Wprowadzone zmiany w strukturach będą obowiązywały sprawozdania finansowe sporządzane od 1 września 2019 roku. Podmioty dostarczające oprogramowania do sporządzania sprawozdań finansowych w formacie XML będą musiały na czas zaktualizować swoje aplikacje.

Sprawdź e-Sprawozdania Grant Thornton