Spis treści

- Wzrost płacy minimalnej w 2025 r.

- Wzrost świadczeń pracowniczych 2025 r.

- Urlopy pracownicze w 2025 r.

- Dodatkowe dni wolne od pracy w 2025 r.

- Weryfikacja płatnika zasiłków chorobowych w kolejnym roku kalendarzowym

- Zakładowy Fundusz Świadczeń Socjalnych

- Przekazywanie wpłat do Pracowniczych Planów Kapitałowych

- Konieczność rozliczeń rocznych

Wzrost płacy minimalnej w 2025

Corocznie Ministerstwo Rodziny, Pracy i Polityki Społecznej przedkłada Radzie Ministrów propozycję płacy minimalnej. Pozytywne ustosunkowanie się Rady Ministrów do przedstawionej propozycji skutkuje podjęciem konsultacji w ramach Rady Dialogu Społecznego, w której zasiadają przedstawiciele rządu, związków zawodowych i organizacji pracodawców. Wpływ na ustalenie wysokości proponowanej wartości minimalnego wynagrodzenia ma prognozowana na następny rok wysokość wzrostu cen (inflację). Co więcej, jeżeli średnia krajowa jest wyższa od połowy płacy minimalnej uwzględnia się także 2/3 realnego wzrostu gospodarczego. Na tej podstawie, we wrześniu zapada ostateczna decyzja odnośnie wysokości wynagrodzenia minimalnego na kolejny rok kalendarzowy. Nie inaczej było tym razem.

Ważny fragment

Zgodnie z Rozporządzeniem Rady Ministrów z dnia 12 września 2024 roku ustalono, że od 1 stycznia 2025 roku minimalne wynagrodzenie wyniesie 4666 zł brutto, a minimalna stawka godzinowa wzrośnie do 30,50 zł brutto. Tym samym, nastąpi wzrost o odpowiednio 366 zł i 2,40 zł w stosunku do kwot, 4 300 zł brutto i 28,10 zł brutto, obowiązujących od 1 lipca 2024 roku. Stanowi to wzrost o 8%.

Warto również dodać, że w 2025 roku nastąpi jedna podwyżka płacy minimalnej. To inaczej niż w roku 2024. Wówczas dwukrotnie (w styczniu i w lipcu) podwyższono minimalne wynagrodzenie. O liczbie aktualizacji wysokości płacy minimalnej decyduje prognoza wskaźnika cen na następny rok. W przypadku, gdy wynosi ona mniej niż 105% ustala się jeden termin zmiany wysokości wynagrodzenia oraz wysokości minimalnej stawki godzinowej przypadający na dzień 1 stycznia. Ministerstwo Rodziny, Pracy i Polityki Społecznej oszacowało, że z podwyżki skorzysta ponad 3,1 mln pracowników.

Wzrost minimalnego wynagrodzenia pociąga za sobą szereg konsekwencji dla pracodawców. Po pierwsze, w naturalny sposób przedkłada się na wzrost kosztów zatrudnienia pracowników. Oznacza to, że wraz z początkiem stycznia 2025 roku pracodawcy będą zobligowani do podniesienia wynagrodzenia tym pracownikom, których dotychczasowe wynagrodzenie wraz z nadejściem styczniem 2025 roku będzie poniżej nowo ustalonej płacy minimalnej. Po drugie, nastąpi wzrost wysokości sumy składek na ubezpieczenia społeczne (emerytalne, wypadkowe oraz chorobowe) i składki na ubezpieczenie zdrowotne odprowadzanych do Zakładu Ubezpieczeń Społecznych (ZUS) oraz podatku dochodowego. Wysokość składek na ubezpieczenia społeczne uzależniona jest od tego, czy przedsiębiorcy mają prawo do korzystania z istniejących ulg. Z uiszczania składek na ubezpieczenie społeczne zwolnieni są przedsiębiorcy rozpoczynających działalność i decydujący się skorzystać z tzw. „ulgi na start”. Z kolei po upływie 6 miesięcy od rozpoczęcia działalności mogą skorzystać z tzw. preferencyjnych składek ZUS przez okres 24 miesięcy. Ich wysokość będzie obliczana od kwoty 1 399,80 zł (30% minimalnego wynagrodzenia 4 666 zł brutto). Wówczas składki preferencyjne wyniosą:

- emerytalna – 19,52% – 273,24 zł,

- rentowa – 8% – 111,98 zł,

- chorobowa – 2,45% – 34,30 zł,

- wypadkowa – 1,67% – 23,38 zł.

Natomiast, przedsiębiorcy nie mogący skorzystać z powyższych ulg, przy prognozowanym przeciętnym wynagrodzeniu na poziomie 8673 zł, zobligowani będą do odprowadzania składek w wysokości:

- emerytalna – 1015,78 zł,

- rentowa – 416,30 zł,

- chorobowa – 127,49 zł,

- wypadkowa – 86,90 zł.

Z kolei, wysokość składki zdrowotnej jest ustalana proporcjonalnie do wysokości dochodu osiąganego przez poszczególnego przedsiębiorcę. Właśnie trwają prace legislacyjne mające na celu modyfikacje dotychczasowego systemu naliczania wysokości tej składki. Według najnowszych informacji, od 1 stycznia 2025 roku minimalna podstawa wymiaru składki zdrowotnej zostanie zmniejszona do poziomu 75% minimalnego wynagrodzenia. Po trzecie, wzrośnie również wysokość innych świadczeń, które są zależne i obliczane na podstawie płacy minimalnej.

Czytaj więcej: Płaca minimalna w 2025 r. – na co się przełoży wzrost minimalnego wynagrodzenia w 2025 roku?

Google news

Bądź na bieżąco ze zmianami w prawie, podatkach i księgowości! Zaobserwuj nas w Wiadomościach Google

Wzrost świadczeń pracowniczych

Wśród zasygnalizowanych wyżej świadczeń, których wysokość uzależniona jest od wzrostu wynagrodzenia minimalnego, należy wskazać:

- minimalną podstawę zasiłku chorobowego, świadczenia rehabilitacyjnego, opiekuńczego, macierzyńskiego i wyrównawczego. Dla osób zatrudnionych w pełnym wymiarze czasu pracy nie może być ona niższa niż kwota 4 026,29 zł (po odliczeniu 13,71% z kwoty 4 666 zł brutto);

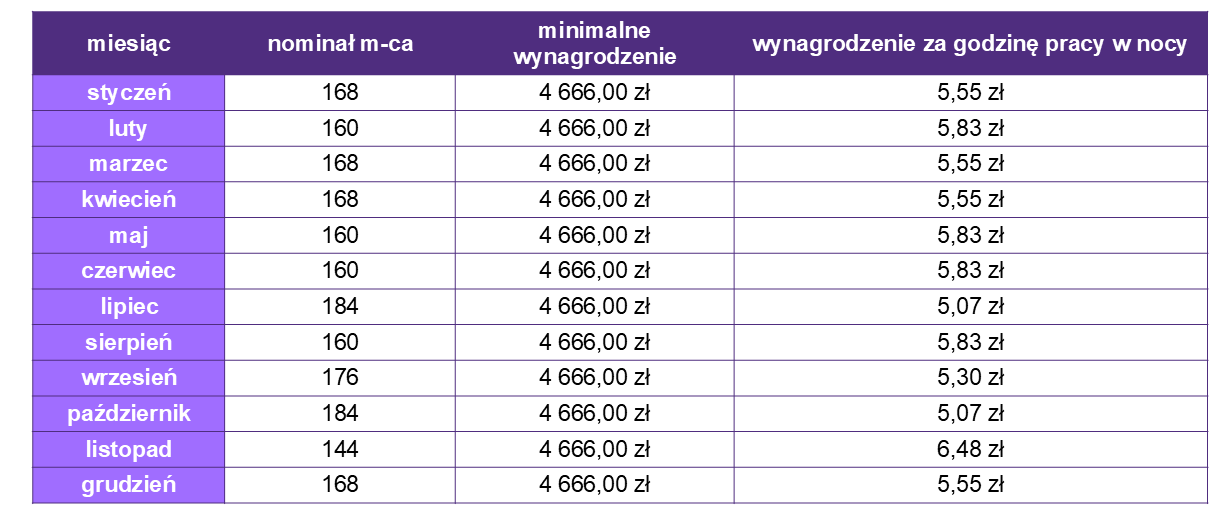

- dodatek do wynagrodzenia przysługujący pracownikowi wykonującemu pracę w porze nocnej, czyli pomiędzy godziną 21.00 a 07.00. Wspomniany dodatek przysługuje za każdą przepracowaną godzinę, a jego wysokość stanowi 20% stawki godzinowej wynikającej z minimalnego wynagrodzenia za pracę;,

- wynagrodzenie za czas niezawinionego przez pracownika przestoju i gotowości do pracy, które przysługuje z uwagi na osobiste zaszeregowanie pracownika określone stawką miesięczną lub godzinową, a jeżeli składnik stałego miesięcznego lub godzinowego wynagrodzenia nie został ustalony, to w takim przypadku należy wypłacić pracownikowi nie niższe wynagrodzenie niż to minimalne ustalone na dany rok kalendarzowy;

- odprawę z tytułu tzw. zwolnień grupowych została uregulowana ustawą z dnia 12 marca 2003 roku o szczególnych zasadach rozwiązywania z pracownikami stosunków pracy z przyczyn niedotyczących pracowników. Na jej mocy maksymalna wysokość odprawy nie może przekroczyć 15-krotności minimalnego wynagrodzenia za pracę. Co więcej, w zależności od miesiąca, w którym będzie wypłacana ograniczenie może wynieść 69 990,00zł w 2025 roku;

- odszkodowanie z tytułu naruszenia zasady równego traktowania w zatrudnieniu w wysokości nie niższej niż minimalne wynagrodzenia za pracę przysługuje pracownikowi, który doznał mobbingu lub na skutek mobbingu rozwiązał umowę o pracę albo też w momencie, w którym pracodawca naruszył zasadę równego traktowania w zatrudnieniu;

- kwotę wolną od potrąceń, która chroni wynagrodzenie pracownika przed zbyt dużymi potrąceniami z wypłaty.

Ważny fragment

Należy mieć na uwadze, że konsekwencje wypłaty zaniżonego wynagrodzenia i pochodnych im składników mogą być dotkliwe dla przedsiębiorców. W razie kontroli przeprowadzonej przez Państwową Inspekcję Pracy (PIP) nałożona może zostać kara finansowa w wysokości od 1 do 30 tysięcy zł.

Urlopy pracownicze w 2025

Kodeks Pracy reguluje zasady udzielania i przebiegu wszystkich dostępnych rodzajów urlopów pracowniczych. Spośród nich najpopularniejszy jest oczywiście urlop wypoczynkowy. Wraz z początkiem każdego roku kalendarzowym pracownicy zyskują prawo do pełnego wymiaru urlopu wypoczynkowego. Przepisy gwarantują każdemu pracownikowi zatrudnionemu w ramach umowy o pracę 20 lub 26 dni płatnego urlopu w zależności od ogólnego stażu pracy. Przysługujący urlop udzielany jest na wniosek pracownika w dni robocze zgodnie z obowiązującym go harmonogramem pracy. Urlop może zostać podzielony na części, ale co najmniej jedna z nich powinna trwać nie krócej niż 14 dni. Zdarza się jednak, że pracownik nie wykorzystał całego przysługującego mu urlopu w danym roku kalendarzowym, może go wykorzystać najpóźniej do 30-go września roku następnego. Oznacza to, że w dniu 1 stycznia 2025 roku dni urlopu wypoczynkowego za 2024 staną się tzw. urlopem zaległym.

Urlopy wypoczynkowe powinny być udzielane w oparciu o plan urlopów, który stanowi swoistego rodzaju pomocnicze narzędzie dla pracodawcy. Ustalany jest on przez pracodawcę na podstawie wniosków pracowników, z uwzględnieniem konieczności zapewnienia normalnego toku pracy. Plan ten pracodawca podaje do wiadomości pracowników w sposób przyjęty w danej firmie. Przepisy nie regulują obowiązku co do terminu jego ustalania, ale przyjmuje się, że plan na następny rok należy sporządzić przed końcem bieżącego roku kalendarzowego. Wynika to z faktu, że z dniem 1 stycznia każdy pracownik nabywa prawo do urlopu i już może z niego korzystać. Plan urlopów nie obejmuje tzw. urlopu na żądanie, czyli 4 dni w ciągu roku kalendarzowego, które pracownik może zgłosić najpóźniej w dniu rozpoczęcia urlopu. Należy zaznaczyć, że opracowywanie planu urlopów nie jest obligatoryjne. Pracodawca jest zwolniony z tego obowiązku, jeżeli w tej kwestii porozumiał się z organizacją związkową lub w danym miejscu pracy po prostu nie funkcjonują związki zawodowe. Brak konieczności tworzeniu planu urlopowego powinien zostać uregulowany w regulaminie pracy lub w obwieszczeniu. W sytuacji, kiedy takie plany urlopów nie obowiązują to każdorazowo termin urlopu musi być uzgadniany pomiędzy pracownikiem i pracodawcą. Należy również pamiętać, że funkcjonowanie planu urlopów również nie zwalnia pracownika z konieczności uzyskiwania zgody pracodawcy na urlop. Dlatego też w regulaminie pracy powinny być zawarte schematy podstępowania. Rozważając, czy warto tworzyć planu urlopów warto wziąć pod uwagę model biznesowy. Dlatego najbardziej popularną opcją będzie stworzenie planu urlopowego, w którym zaplanowane zostanie minimum 14 dni urlopu.

Urlop wypoczynkowy w trakcie zatrudnienia może być wykorzystany jedynie w naturze, a ekwiwalent za niewykorzystany urlop wypoczynkowy może zostać wypłacony jedynie w przypadku zakończenia współpracy. Pracodawca może zatem zobowiązać pracownika do wskazania terminu/terminów, w których pracownik wykorzysta zaległy urlop. Jeśli pomimo tego, pracownik nie chce współpracować z pracodawcą, to pomocnym narzędziem dyscyplinowania okazują się kary porządkowe, które może nałożyć pracodawca na pracownika za nieprzestrzegani ustalonej organizacji i porządku w procesie pracy. Z kolei, jeżeli pracodawca nie realizuje swojego obowiązku w postaci nieudzielania urlopu pracownikowi może zostać ukarany za wykroczenie przez PIP karą grzywny w wysokości od 1 do 30 tysięcy zł.

W 2025 roku współczynnik urlopowy wykorzystywany do wyliczenia kwoty za niewykorzystany urlop wypoczynkowy będzie wynosił 20.83. Współczynnik wyliczany jest z uwzględnieniem niedziel oraz dni świątecznych występujących w danym roku kalendarzowym. Rok 2025 jest rokiem z 365 dniami, od których należy odjąć 52 niedziel oraz 52 dni wolnych wynikających z przeciętnie 5-dniowego tygodnia pracy oraz 11 dni świątecznych podzielonych przez 12 miesięcy:

365 dni – (52 niedziele + 52 dni wolne + 11 dni świątecznych) /12 miesięcy = 20.83

Oprócz urlopu wypoczynkowego pracownicy mogą korzystać również z innych przysługujących im dni wolnych. Mowa chociażby o urlopie na żądanie, który stanowi co prawda część limitu urlopu wypoczynkowego, ale udzielny jest w trybie pilnym, w tzw. sytuacjach nagłych. W danym roku kalendarzowym każdemu pracownikowi przysługuje wymiar 4 dni w roku kalendarzowym. Ich wykorzystanie proporcjonalnie pomniejsza liczbę wolnych dni w ramach urlopu wypoczynkowego dostępnych w danym roku kalendarzowym.

Nowelizacją Kodeksu Pracy z 2023 roku wprowadzono do przepisów dwa nowe rodzaje urlopów. Pierwszy z nich, tzw. urlop z powodu siły wyższej przysługuje w wymiarze 2 dni lub 16 godzin na dany rok kalendarzowy i z tego tytułu nieobecności w pracy pracownik otrzymuje połowę wynagrodzenia. Drugi z nich, urlop opiekuńczy w wymiarze 5 dni może być wykorzystany w celu opieki lub wsparcia dla członków rodziny lub osób zamieszkujących z pracownikiem. W przypadku skorzystania z tego rodzaju urlopu pracownikowi nie przysługuje prawo do wynagrodzenia.

Wskazane wyżej rodzaje urlopów dostępne są dla wszystkich zatrudnionych. Natomiast, kolejny rodzaj urlopu polegający na sprawowaniu opieki nad dzieckiem przysługuje pracownikom wychowującym co najmniej jedno dziecko w wielu do lat 14. W tym przypadku, wymiar nieobecności sprowadza się do 2 dni lub 16 godzin przysługujących jednemu z rodziców, którzy wraz z początkiem każdego roku kalendarzowego składają deklarację o chęci skorzystania z tego rodzaju nieobecności. Korzystając z tego urlopu pracownik zachowuje prawo do pełnego wynagrodzenia.

W przypadku urlopów udzielanych w wymiarze godzinowym lub dziennym (nieobecność z powodu siły wyższej i sprawowania opieki nad dzieckiem) złożenie pierwszego wniosku w danym roku kalendarzowym determinuje sposób skorzystania z pozostałych dostępnych wolnych godzin lub dni.

Wspólną cechą wszystkich dostępnych rodzajów urlopów jest to, że ich wymiar ustalany jest proporcjonalnie do części posiadanego etatu pracy. Z kolej, wszystkie dodatkowe urlopy łączy fakt, że nie ulegają one kumulacji i nie „przechodzą” na kolejny rok tak, jak urlop wypoczynkowy. Innymi słowy, generowanie nowych limitów do nieobecności następuje wraz z początkiem nowego roku kalendarzowego.

Dodatkowe dni wolne od pracy w 2025

W każdym roku kalendarzowym zdarzają się sytuacje, w których kumulują się lub występują w niewielkich odstępach od siebie dni ustawowo wolne od pracy. Nie inaczej będzie w 2025 roku. W przyszłym roku ustawowo przysługuje 13 świątecznych dni wolnych od pracy: dwa święta przypadają w sobotę, dwa w niedzielę, a pozostałych dziewięć w tygodniu roboczym, czyli od poniedziałku do piątku. Uwzględniając do tego weekendy, otrzymamy łącznie 115 dni wolnych od pracy. Warto więc pochylić się nad kalendarzem celem dogodnego zaplanowania tzw. długich weekendów.

Jedną z dodatkowych opcji, które dobrze zaplanowane umożliwią skorzystanie z większych dni wolnych są święta przypadające w sobotę. Zgodnie z art. 130 § 2 Kodeksu Pracy – „każde święto występujące w okresie rozliczeniowym i przypadające w innym dniu niż niedziela obniża wymiar czasu pracy o 8 godzin”. Oznacza to, że pracodawca musi wyznaczyć dodatkowe dni wolne w okresie rozliczeniowym, w którym wspomniane wyżej święto wypada. W 2025 roku dwa święta wypadają w sobotę, mianowicie 3 maja oraz 1 listopada. Pracodawcy zobligowani więc będą do wyznaczenia dni wolnych w okresie rozliczeniowym obejmującym odpowiednio miesiące maj i listopad 2025 roku. Jeśli jest to jednomiesięczny okres rozliczeniowy to dodatkowy dzień wolny może przypadać 2 maja 2025. Wówczas pracownicy będą mieć wydłużony weekend majowy, który potrwa od 1 maja do 4 maja włącznie. Jeśli jednak u pracodawcy obowiązuje 4-miesięczny okres rozliczeniowy, styczeń 2025 – kwiecień 2025, to oddając dzień wolny w czasie Świąt Wielkanocnych również wydłużymy weekend. Najczęściej długie weekendy planowane są w drugiej połowie roku. Do najlepszych miesięcy służących temu są – maj, sierpień i listopad – z uwagi na święta wypadające właśnie w tym czasie. W następstwie pozytywnych zbiegów okoliczności może zdarzyć się tak, że długi weekend może potrwa nawet cały tydzień. I w 2025 roku taka sytuacja będzie mogła się urzeczywistnić na przełomie kwietnia i maja, czyli w okresie od 28 kwietnia do 4 maja 2025 roku. Otóż, przy założeniu, że pracownik otrzyma dzień wolny od pracy w dniu 2 maja w zamian za 3 maja (Święto Konstytucji), które wypada w sobotę to wykorzysta tylko 3 dni urlopu wypoczynkowego zamiast 5 dni. Natomiast, w przypadku sierpnia Święto Wojska Polskiego wypada w piątek (15 sierpnia), więc zaplanowanie urlopu w okresie od 11 do 15 sierpnia spowoduje zmniejszenie limitu urlopowego tylko o 4 dni. W listopadzie Święto Wszystkich Świętych również przypada w sobotę, więc udzielając pracownikom dnia wolnego w poniedziałek 10 listopada wydłużamy im weekend do środy 12 listopada.

Dokładnie przyglądając się wszystkim miesiącom 2025 roku uwidaczniają się następujące możliwości urlopowe:

- Styczeń – 01.01.2025 – 06.01.2025 – 3 dni urlopu wypoczynkowego i 6 dni wolnego

- Maj – 26.04 – 04.05.2025 – 4 lub 3 dni urlopu wypoczynkowego i 9 dni wolnego

- Dzień wolny za święto wypadające w sobotę 3 maja 2025

- Czerwiec – 19.06. – 22.06.2025 – 1 dzień urlopu i 4 dni wolnego

- Listopad – dzień wolny za święto wypadające w sobotę 1.11.2025 może zostać oddany w dniu 10.11.2025 (poniedziałek) dając długi weekend od 08.11 do 11.11.2025 – 4 dni wolnego

- Grudzień – 20.12 – 31.12 – 5 dni urlopu wypoczynkowego i 12 dni wolnego

Google news

Bądź na bieżąco ze zmianami w prawie, podatkach i księgowości! Zaobserwuj nas w Wiadomościach Google

Weryfikacja płatnika zasiłków chorobowych w kolejnym roku kalendarzowym

Zgodnie z art. 92 Kodeksu Pracy pracownikowi przysługuje wynagrodzenie chorobowe za pierwsze 33 dni (14 dni dla pracowników powyżej 50 roku życia) kalendarzowe choroby. Od 34 dnia (15 dnia dla pracowników powyżej 50 roku życia) pracownikowi niezdolnemu do pracy z powodu choroby przysługuje zasiłek chorobowy.

Weryfikacja tego czy w danym roku kalendarzowym pracodawca będzie zobowiązany do naliczenia i wypłaty uprawnionym pracownikom zasiłków z ubezpieczenia chorobowego i wypadkowego następuje 30 listopada poprzedzającego rok kalendarzowy, na który ustala się płatnika. Następuje to w oparciu o liczbę osób ubezpieczonych, czyli pracowników, osoby wykonujące pracę nakładczą (podlegające ubezpieczeniu chorobowemu); osoby wykonujące pracę na podstawie umowy agencyjnej, zlecenia, świadczenia usług (podlegające ubezpieczeniu chorobowemu). W liczbie ubezpieczonych nie uwzględnia się osób na urlopach wychowawczych i bezpłatnych. Jeżeli ostatniego dnia listopada 2024 roku pracodawca zatrudnia i zgłasza do ubezpieczenia powyżej 20 pracowników to on staje się płatnikiem zasiłków w 2025 roku. Jeżeli zaś zatrudnia mniej osób to obowiązek wypłaty zasiłków przez cały 2025 roku przejmie ZUS.

Przełom roku jest niezwykle istotny przy naliczaniu wypłaty pracownikowi w momencie przebywania przez niego na zasiłku chorobowym. Przygotowując wypłaty za styczeń 2025 roku należy zwrócić uwagę jakie świadczenie przysługiwało pracownikowi na ostatni dzień grudnia 2024 roku. Jeżeli było to wynagrodzenie chorobowe, to pomimo zachowanej ciągłości nieobecności od dnia 1 stycznia 2025 na nowo naliczamy 33 dni (14 dni) wynagrodzenia chorobowego. Dla unaocznienia tej sytuacji warto posłużyć się przykładem. I tak, pracownik był niezdolny do pracy (pierwsza niezdolność do pracy w roku 2024 spowodowana chorobą) w okresie od 1 grudnia 2024 roku do 2 stycznia 2025 roku. Okres trwających od 1 do 2 stycznia będzie wypłacony jako wynagrodzenie chorobowe, a 2 dni (1-2 stycznia) będą wliczanie do limitu 33 dni (14 dni) wynagrodzenia chorobowego na 2025 rok. Gdyby jednak pracownik od dnia 30 grudnia 2024 roku uprawniony był do wypłaty zasiłku chorobowego to za okres trwający od 1 do 2 stycznia 2025 roku należy dalej naliczać zasiłek chorobowy. Prawidłowe ustalenie, jakie świadczenie (czy wynagrodzenie czy zasiłek) jest należne pracownikowi ma ogromny wpływa na wartość zobowiązań, jakie są wykazywane w deklaracji rozliczeniowej ZUS DRA.

Zakładowy Fundusz Świadczeń Socjalnych

Przełom roku nakłada na pracodawców konieczność pochylenia się nad Zakładowym Funduszem Świadczeń Socjalnych (ZFŚS) w celu:

- weryfikacji czy kwota odpisu, jaka została naliczona na początku roku jest prawidłowa. Należy zatem na dzień 31 grudnia 2024 roku zweryfikować liczbę zatrudnionych i sprawdzić, czy po dokonaniu „realnej” kalkulacji kwot odpisu wynik jest niższy, wyższy czy taki sam;

- przeglądu danych osobowych zebranych w trakcie roku i usunąć dane, które nie są już potrzebne do celów ZFŚS.

Warto przypomnieć, że ZFŚS tworzą pracodawcy zatrudniający co najmniej 50 pracowników (bezwzględnie) oraz pracodawcy zatrudniający przynajmniej 20 pracowników, ale mniej niż 50. W tym drugim przypadku warunkiem koniecznym jest wystąpienie z wnioskiem o utworzenie ZFŚS przez organizacje związkowe. Pracodawca może jednak uzgodnić ze związkami zawodowymi lub z przedstawicielami pracowników, że nie będzie tworzył Funduszu Socjalnego. Niemniej jednak odpowiednie zapisy regulujące te kwestie powinny pojawić się w regulaminie pracy lub obwieszczeniu.

Wypłata samego świadczenia urlopowego regulowana jest przez art. 3 ust. 4-6 ustawy o zakładowym funduszu świadczeń socjalnych. Wartość świadczenia nie może przekroczyć wartości odpisu podstawowego na ZFŚS i należne jest tylko wtedy, gdy pracownik korzysta z urlopu wypoczynkowego przez co najmniej 14 kolejnych kalendarzowych dni. Jednak pracodawca może zrezygnować z wypłaty świadczenia urlopowego i poinformować o tym pracowników w sposób zwyczajowo przyjęty do końca stycznia 2025.

Przekazywanie wpłat do Pracowniczych Planów Kapitałowych

Założeniem wprowadzenia w 2019 roku Pracowniczych Planów Kapitałowych (PPK) było zachęcenie pracowników do oszczędzania na dodatkową emeryturę. Zasilenie PPK odbywa się poprzez przekazywanie wpłaty podstawowej przez pracownika, pracodawcę i państwo. Wysokość wpłat ustalana jest procentowo i proporcjonalnie do wynagrodzenia danego pracownika. Każdemu pracownikowi pozostawiono dowolność w podjęciu decyzji o przystąpieniu do programu. Z kolei, na pracodawcach nałożono taki obowiązek. Warto jednak dodać, że z tej obligatoryjności zwolnione są osoby fizyczne zatrudniające, w zakresie niezwiązanym ze swoją działalnością gospodarczą, inne osoby fizyczne w sposób nie powiązany z ich działalnością gospodarczą, a także osoby samozatrudnione i nie zatrudniają innych osób oraz mikroprzedsiębiorcy, których pracownicy zrezygnowali z udziału w PPK. W tym ostatnim przypadku, utrata statusu mikroprzedsiębiorcy nakazuje wdrożenie PPK nawet jeśli żaden pracownik nie zmieni swojego zdania i nie wyrazi woli przystąpienia do programu. Należy pamiętać, że niezawarcie w terminie umowy o zarządzanie PPK może spowodować nałożenie kary grzywny w wysokości do 1,5% funduszu wynagrodzeń u danego podmiotu zatrudniającego w roku obrotowym poprzedzającym popełnienie czynu zabronionego.

Konieczność rozliczeń rocznych

Ważny fragment

Przełom roku kalendarzowego to niezwykle intensywny czas dla pracodawców. W tym właśnie okresie działy kadrowo-płacowe funkcjonujące w przedsiębiorstwach zobligowane są do wywiązania się z szeregu obowiązków wobec licznych instytucji: ZUSu, Urzędu Skarbowego, Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych (PFRON) i Głównego Urządu Statystycznego (GUS).

W stosunku do ZUSu pracodawcy zobowiązani są do przygotowania i przekazania:

- ZUS IWA, czyli informacji o danych do ustalenia składki na ubezpieczenia wypadkowe. Taki dokument musi zostać złożony do końca stycznia roku następnego w sytuacji, gdy:

- przez wszystkie miesiące w poprzednim roku pracodawca opłacał składki na ubezpieczenie wypadkowe za co najmniej jedną osobę i co najmniej jeden dzień w styczniu tego roku,

- w poprzednim roku pracodawca zgłosił do ubezpieczenia wypadkowego średnio co najmniej 10 osób w miesiącu (w tym siebie),

- 31 grudnia poprzedniego roku pracodawca był wpisany do rejestru REGON. Warto pamiętać, że jeżeli w trakcie roku zaszły zmiany w PKD to na ostatni dzień roku kalendarzowego warto zweryfikować swój numer PDK widoczny w rejestrze REGON.

- ZUS IMIR, czyli informacji miesięcznej/rocznej dla osoby ubezpieczonej, dzięki której ubezpieczony ma możliwość zapoznania się ze stanem faktycznym przekazanych składek na ubezpieczenia społeczne, zdrowotne, informacji o świadczeniach wypłaconych oraz o okresach nieobecności. Informacja taka musi zostać przekazana ubezpieczonemu do 28 lutego roku następnego. Obowiązek ten nie dotyczył pracodawców, jeśli co miesiąc przekazują informacje zwarte w ZUS IMIR w formie „paska wynagrodzeń”.

- ZUS ZSWA to dokument składany w przypadku pracowników/ubezpieczonych, który wykonywali pracę w szczególnych warunkach lub o szczególnym charakterze, o których mowa w art. 3 ust. 1 i 3 ustawy o emeryturach pomostowych. ZUS ZWUA powinna zostać złożona za każdą osobę, za którą został opłacona składka na Fundusz Emerytur Pomostowych. Czas na złożenie zgłoszeń za rok 2024 upływa 31 marca 2025.

- do końca lutego 2025 roku pracodawca zatrudniający osobę posiadającą status emeryta lub rencisty powinien przekazać do ZUS zaświadczenie o jego przychodach. Zaświadczenie wystawia się zarówno dla pracownika, jak i zleceniobiorcy, ponieważ przychód osiągnięty może spowodować zmniejszenie lub całkowite zawieszenie pobieranego świadczenia.

Do właściwego Urzędu Skarbowego konieczne przekazywanie jest:

- PIT-11, czyli formularza zawierającego informację o przychodzie, zastosowanych kosztach uzyskania przychodu oraz o naliczonych składkach na ubezpieczenia społeczne, zdrowotne oraz o wartości odprowadzonej zaliczki na podatek dochodowy do Urzędu Skarbowego. Na podstawie formularza PIT-11 podatnicy dokonują indywidualnego rozliczenia z Urzędem Skarbowym. Formularz ten ma dwie daty wysyłki. Pierwsza, to termin przekazania wersji elektronicznej do właściwego dla płatników Urzędu Skarbowego, który upływa 31 stycznia 2025 roku. Druga zaś to termin przekazania dokumentu pracownikom, czyli podatnikom, który dobiega końca 28 lutego 2025 roku.

- PIT4R to deklaracja składana przez płatnika zaliczek (pracodawcę) do dnia 31 stycznia 2025 roku. Celem jej złożenia jest dostarczenie informacji o pobranych i odprowadzonych zaliczkach na podatek dochodowy od osób fizycznych na konto Urzędu Skarbowego. Wartości wykazane w poszczególnych pozycjach PIT-4R powinny pokrywać się z kwotami wpłacanymi na konto właściwego urzędu co miesiąc.

- PIT8AR, czyli deklaracja składana do końca stycznia 2025 roku i to przez pracodawców, którzy wypłacali m.in.: dywidendy, odsetki, wygrane w konkursach i grach, świadczenia dla emerytów lub rencistów lub należności z działalności wykonywanej osobiście do 200 zł. W tym dokumencie pracodawca musi wykazać zryczałtowany podatek dochodowy od osób fizycznych.

Za nieterminowe złożenie informacji PIT-11, PIT-4R oraz PIT-8AR płatnikowi grozi kara grzywny nawet do 180 stawek dziennych.

Do PFRONu należy przekazać dokument oznaczony DEK-R w terminie do 20 stycznia 2025 roku. Do złożenia tej rocznej deklaracji zobowiązani są pracodawcy, który, nawet tylko przez jeden miesiąc, musieli dokonać wpłaty na PFRON. Warto przypomnieć, że wpłaty na PFRON zobowiązani są dokonywać pracodawcy posiadający co najmniej 25 etatów i nie osiągający wskaźnika 6 % zatrudnionych osób niepełnosprawnych.

Do GUS pracodawcy zobligowani są przekazywać:

- Sprawozdanie Z-06 o pracujących, wynagrodzeniach i czasie pracy:

- Z-06a (sporządzane przez jednostki, które były zobowiązane do przekazywania kwartalnych sprawozdań Z-03) przekazywane do 18 stycznia 2025 roku;

- Z-06b (sporządzane przez jednostki należące do sektora przedsiębiorstw) przekazywane do 2 lutego 2024 roku.

- Sprawozdanie Z-10 – o warunkach pracy, sporządzone do dnia 1 lutego 2025 roku.

Sprawozdanie Z-12 – o strukturze wynagrodzeń – przygotowywane co 2 lata i przedkładane do 31 marca 2025 roku.

Podsumowanie

Na pracodawca ciąży cały szereg obowiązków kadrowo-płacowych. Część z nich jest pochodną wzrastającej co roku płacy minimalnej. Inna część wynika z liczby zatrudnianych pracowników. A jeszcze inna związana jest z koniecznością rozliczeń rocznych z licznymi instytucjami. Nic więc dziwnego, że jak najbardziej zasadne jest dobre zaplanowanie realizacji poszczególnych zobowiązań.

Współautorka: Klara Rennert, Menedżer w Departamencie Outsourcingu Grant Thornton