Czy szykują się kolejne zmiany w zapowiedziach co do wysokości składki zdrowotnej dla JDG względem wcześniej komunikowanych 9%? Według doniesień „Rzeczpospolitej” składka zdrowotna dla przedsiębiorców miałaby być ustalana od 2022 r. na poziomie 4,8% uzyskiwanego dochodu. Dziennik Gazeta Prawna wskazuje natomiast na składkę w wysokości 4,9%.

W drugiej połowie sierpnia w mediach pojawiły się zapowiedzi wskazujące na rozważaną modyfikację pierwotnych założeń tzw. Polskiego Ładu służącą ograniczeniu skalę wzrostu obciążeń podatkowych dla przedsiębiorców. Dziennikarze wskazywali wówczas, iż Rząd rozważa utrzymanie wszystkich dotychczasowych założeń z tym jednak wyjątkiem, iż składka zdrowotna byłaby – przynajmniej w pierwszym okresie – na poziomie 3% dochodu zamiast zapowiedzianych pierwotnie 9%. Minęły nieco ponad dwa tygodnie i kolejne doniesienia wskazują na dalsze zmiany.

Do ewentualnego wejścia w życie tych nowych i niezwykle istotnych dla przedsiębiorców regulacji pozostaje coraz mniej czasu. Tymczasem wciąż musimy poruszać się w obszarze spekulacji i domysłów. Pomimo tego, z uwagi na wagę mających wejść w życie zmian, konsekwentnie aktualizujemy nasze kalkulacje mające zobrazować wpływ zapowiadanych zmian na sytuację przedsiębiorców rozliczających się podatkiem liniowym oraz wg skali podatkowej.

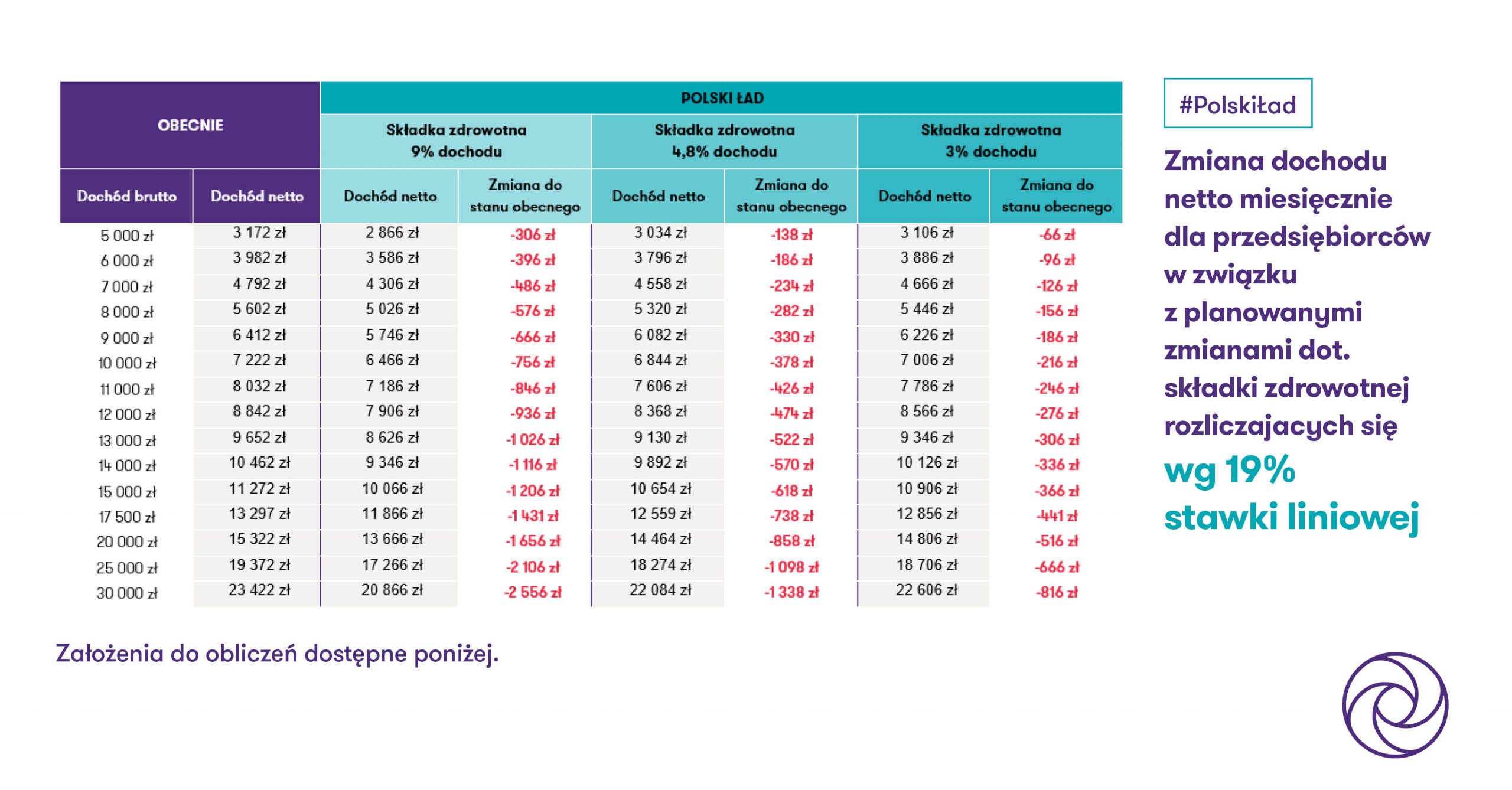

TABELA 1. Składka zdrowotna 4,8% dochodu – podatek liniowy 19%

Kluczowe założenia przyjęte dla potrzeb symulacji:

- Symulacja dla osób prowadzących działalność gospodarczą rozliczających się wg 19% stawki liniowej.

- Wszystkie dane w skali miesiąca prezentowane jako uśrednione dane roczne.

- Brak kwoty wolnej dla osób rozliczających się wg stawki liniowej.

- Zmiana zasad naliczania składki zdrowotnej – zastąpienie ryczałtu składką 9% (pierwotne zapowiedzi) albo 3% bądź 4,8% (kolejne zapowiedzi modyfikacji założeń).

- Brak prawa do odliczenia jakiejkolwiek części składki zdrowotnej.

- Brak innym zmian obejmujących m.in. składki ZUS, daniny solidarnościowej.

TABELA 2. Składka zdrowotna 4,8% dochodu – skala podatkowa

Kluczowe założenia przyjęte dla potrzeb symulacji:

- Symulacja dla osób prowadzących działalność gospodarczą rozliczających się wg skali podatkowej.

- Wszystkie dane w skali miesiąca prezentowane jako uśrednione dane roczne.

- Wzrost kwoty wolnej do 30 tys. zł rocznie.

- Zmiana zasad naliczania składki zdrowotnej – zastąpienie ryczałtu składką 9% (pierwotne zapowiedzi) albo 3% bądź 4,8% (kolejne zapowiedzi modyfikacji założeń).

- Brak prawa do odliczenia jakiejkolwiek części składki zdrowotnej.

- Brak innym zmian obejmujących m.in. składki ZUS, daniny solidarnościowej.

Kluczowe wnioski z kalkulacji

Wpływ wejścia w życie nowych regulacji na obciążenia przedsiębiorców przy 3% czy też – według najnowszych zapowiedzi – 4,8% a nie 9% stawce składki zdrowotnej nie jest już jednorodny, tj. nie każdy z przedsiębiorców będzie musiał odprowadzać wyższe daniny.

Oceny należy dokonywać odrębnie dla tych przedsiębiorców, którzy rozliczają się wg skali podatkowej oraz wg podatku liniowego.

W przypadku przedsiębiorców, którzy rozliczają się wg 19% podatku liniowego:

- Aktualny pozostaje wniosek o wzroście obciążeń podatkowych dla przedsiębiorców.

- Skala wzrostu obciążeń jest jednak znacząco niższa aniżeli wg pierwotnych założeń o 9% składce zdrowotnej co korespondowało z opublikowanym pod koniec lipca projektem zmian przepisów.

W przypadku przedsiębiorców rozliczających się wg skali podatkowej:

- Przedsiębiorcy mogliby wręcz zyskać na wejściu w życie zmian uwzględniając wskazaną modyfikację.

- Wynika to z tego, iż przedsiębiorcy rozliczający się wg skali podatkowej mieliby być również beneficjentami wzrostu kwoty wolnej oraz wzrostu kwoty dochodu, powyżej którego stosuje się wyższą 32% stawkę podatkową. Skala korzyści z tego tytułu jest na tyle wysoka, iż wielu przedsiębiorcom zrekompensuje to zmiany dotyczące składki zdrowotnej.

Ważny fragment

Należy przy tym założyć, iż przedsiębiorcy podejmują decyzje o formie opodatkowania w sposób dla siebie korzystny, uzależniając formę opodatkowania od spodziewanych dochodów.

Co to oznacza?

- Pomijając dodatkowe elementy jak różnego rodzaju ulgi (np. ulgi na dzieci, wspólne rozliczenia małżonków), obecnie większość przedsiębiorców wybiera przejście ze skali podatkowej na podatek liniowy przy dochodach miesięcznych ok 10 tys. zł.

- W związku z wejściem w życie tzw. Polskiego Ładu, próg ten wzrośnie z ok 10 tys. zł miesięcznie do ok 15 tys. zł miesięcznie i to niezależnie od tego czy składka zdrowotna będzie na poziomie 9%, 3% czy też 4,8%

W efekcie, uogólniając można byłoby dojść do wniosku, zgodnie z którym:

- Dotychczasowy plan wprowadzenia 9% składki zdrowotnej oznaczał wzrost obciążeń podatkowych dla wszystkich przedsiębiorców, choć skala wzrostu była istotnie zróżnicowana.

- Wprowadzenie składki zdrowotnej – wg najnowszych zapowiedzi – na poziomie 4,8% a nie 9% oznaczałoby wzrost obciążeń dla tych przedsiębiorców, dla których wziąć opłacana będzie stawka liniowa, czyli dla tych uzyskujących dochody powyżej ok 15 tys. miesięcznie. Pozostali przedsiębiorcy, zakładając, iż będą rozliczali się wg skali podatkowej, mogą zyskać na wejściu w życie nowych regulacji uwzględniając wszystkie wskazywane powyżej założenia.