W kwietniu Rada Polityki Pieniężnej zaskoczyła rynek kolejną wyższą od konsensusu podwyżką stóp procentowych. Jak wynika z danych Grant Thornton, na skutek dotychczasowych podwyżek hipotetyczny zysk netto spółek z indeksu WIG20, z wyłączeniem banków, skurczył się o 3,3 mld zł, z czego o blisko o 1,0 mld zł w ciągu tylko ostatniego miesiąca.

Podczas kwietniowego posiedzenia Rada Polityki Pieniężnej zdecydowała się na niespodziewany jastrzębi ruch i podniosła stopy procentowe aż o 100 pb. To już siódma podwyżka z rzędu – w sumie od października 2021 r. zwyżka wyniosła łącznie 440 pb, a stopa referencyjna wzrosła z 0,1 proc. do 4,5 proc. Ostatni raz na takim poziomie mogliśmy ją zobaczyć w 2012 r.

Analiza danych przeprowadzona przez Grant Thornton pokazuje potencjalny wpływ podwyżek stóp procentowych publikowanych przez Radę Polityki Pieniężnej w okresie październik 2021 – kwiecień 2022 na zmianę stawek WIBOR, a w konsekwencji na wysokość kosztów finansowych i spadek wyniku netto spółek.

Analizy przeprowadziliśmy w oparciu o dane finansowe 16 spółek notowanych w ramach indeksu WIG20, dostępne na koniec września 2021 r. Ze względu na specyfikę prowadzonej działalności z analizy wyłączyliśmy banki wchodzące w skład indeksu. Należy przy tym pamiętać, że w drugiej połowie marca doszło do rewizji składu indeksu WIG20 – opuściły go spółki Mercator Medical oraz Tauron, do zestawienia weszły z kolei mBank oraz Pepco.

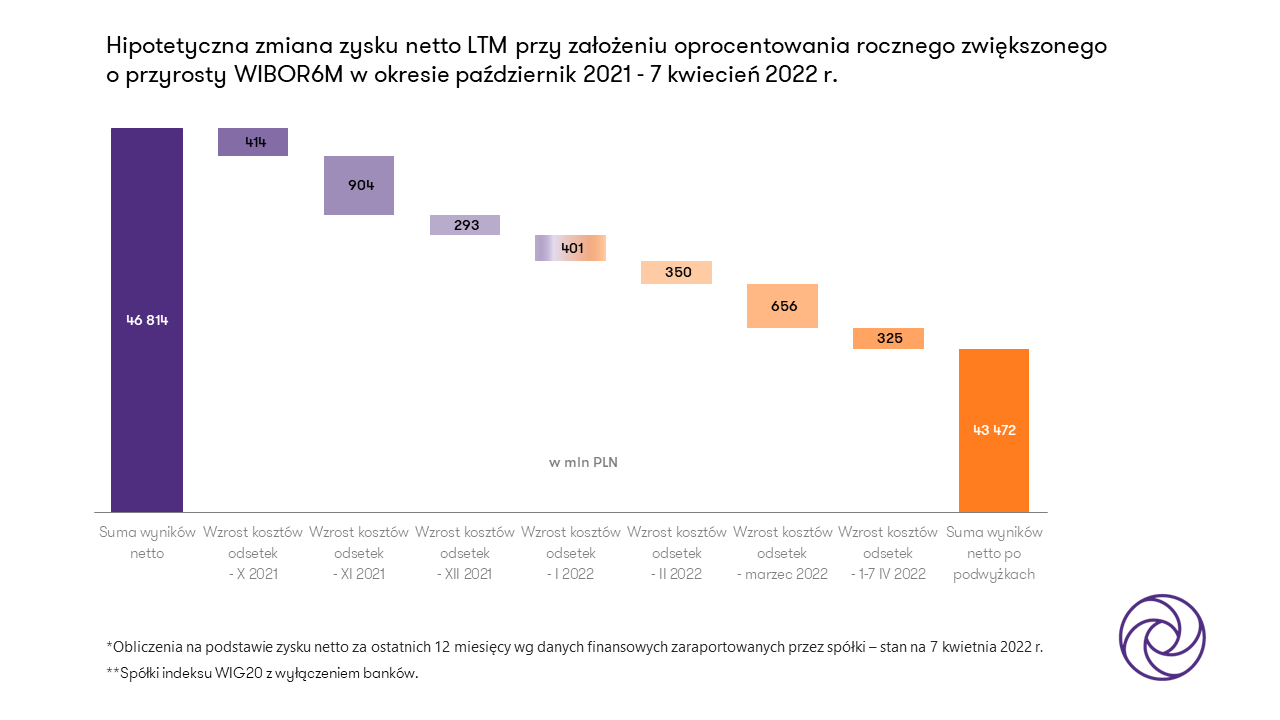

Jak wynika z obliczeń ekspertów Grant Thornton, łącznie wszystkie podwyżki stóp procentowych mogą oznaczać dla spółek WIG20 (bez banków) wzrost kosztów obsługi długu o 3,3 mld zł w stosunku do kosztów finansowych z ostatnich 12-stu miesięcy, z czego o blisko o 1,0 mld zł w ciągu tylko ostatniego miesiąca. Oznacza to, że z powodu samych dotychczasowych podwyżek stóp ich skumulowany zysk z czterech ostatnich kwartałów zmniejszyłby się z 46,8 mld zł do 43,5 mld zł.

W kwietniowej edycji analizy naszą uwagę zwróciła przede wszystkim zmiana struktury finansowania przedsiębiorstw. Analizując strukturę notowań nowej listy WIG20 (bez banków) na III kwartał 2021 r. można było zauważyć, że zobowiązania stałe stanowiły nieznaczną większość (53%) względem zmiennych (47%). Na koniec 2021 r. nastąpił widoczny wzrost udziału instrumentów o oprocentowaniu stałym (59%) względem zmiennego (41%).

Spowodowane jest to z pewnością działaniami RPP oraz kolejnymi zapowiedziami podwyżek stóp procentowych, a w konsekwencji możliwością kolejnych obniżek zysków netto ze względu na wzrost kosztów finansowych. Średnioważone roczne oprocentowanie w analizowanych firmach z WIG20 wzrosło w wyniku zmian WIBOR6M do 4,72% na 7 kwietnia 2022 r. z 2,94% na koniec września 2021 r. Wydarzenia makroekonomiczne mające miejsce w 2022 r. z pewnością skłonią lub już skłoniły kolejne spółki do rozważenia zabezpieczenia wysokości stopy procentowej dla posiadanych instrumentów dłużnych.

Metodologia:

Na podstawie informacji publikowanych w skonsolidowanych sprawozdaniach finansowych analizowanych spółek, oszacowaliśmy strukturę finansowania dłużnego w podziale na zobowiązania o oprocentowaniu zmiennym oraz stałym. Należy przy tym zaznaczyć, że część badanych spółek mitygowała ryzyko niekorzystnych wahań stóp procentowych poprzez posiadane instrumenty pochodne, a efekt tych działań nie został uwzględniony w naszych kalkulacjach.

Na bazie powyższych danych wyliczyliśmy hipotetyczną stawkę oprocentowania zmiennego w skali roku przy założeniu, że w ujęciu LTM stawka WIBOR 6M jest równa stawkom publikowanym na koniec kolejnych miesięcy w okresie październik 2021 – marzec 2022 oraz na 7 kwietnia 2022 r. Następnie wyliczyliśmy hipotetyczny roczny koszt odsetek, w scenariuszu, w którym wysokość rocznego oprocentowania byłaby wyższa o przyrost WIBOR 6M dla oprocentowania zmiennego. Wzrost wartości kosztów finansowych, a w konsekwencji spadek zysku netto LTM, jest wynikiem jedynie wzrostu wartości stawki WIBOR 6M w okresie analizy (ceteris paribus).