Zwrot podatku w mechanizmie pay&refund

W przypadku, gdy łączna kwota należności wypłacanych z tytułów pasywnych, tj. dywidendy, należności licencyjnych i odsetek na rzecz podmiotu powiązanego, przekroczyła w roku podatkowym obowiązującym u wypłacającego te należności łącznie kwotę 2 mln zł na rzecz tego samego podatnika, polscy przedsiębiorcy są obowiązani jako płatnicy pobrać w dniu dokonania wypłaty zryczałtowany podatek dochodowy od tych wypłat według podstawowej stawki podatku (20 % lub 19%) od nadwyżki ponad kwotę 2 mln zł.

Tym samym we wskazanym przypadku, sposobem na skorzystanie z preferencji WHT pomimo przekroczenia limitu jest w pierwszej kolejności pobranie podatku u źródła według stawki podstawowej, a następnie złożenie wniosku o zwrot pobranego podatku na podstawie preferencji WHT (wynikającej z przepisów Ustawy CIT, bądź właściwej umowy o unikaniu podwójnego opodatkowania). Właściwym urzędem, do którego składa się wniosek o zwrot podatku jest Lubelski Urząd Skarbowy, do którego wniosek przesyłany jest w postaci elektronicznej przez bramkę e-Deklaracje na formularzu WH-WCP (gdy składa płatnik) lub WH-WCZ (gdy składa podatnik).

Należy zaznaczyć, że uprawniony do zwrotu jest podmiot, który poniósł ciężar ekonomiczny podatku oraz wpłacił podatek z własnych środków. W przypadku, gdy podatek wpłaca z własnej kieszeni płatnik, a podmiot zagraniczny otrzymuje płatność w kwocie netto, taką należność należy co do zasady „ubruttowić” o kwotę podatku należnego odprowadzonego do urzędu skarbowego. Co prawda, zasada „ubruttowienia” nie została uregulowana bezpośrednio w przepisach podatkowych, jednak jest to „narzędzie” stosowane przez płatników i akceptowane przez organy podatkowe.

Wnioskując o zwrot, wnioskodawca powinien przedłożyć dokumenty potwierdzające, iż odbiorca należności spełnia definicję rzeczywistego właściciela, w tym stosowne oświadczenia, oraz dodatkowe dokumenty wymagane przez polskie organy podatkowe w trakcie procedury zwrotu.

Procedura zwrotu, zgodnie z przepisami podatkowymi powinna zostać przeprowadzona niezwłocznie, jednak nie później niż w terminie 6 miesięcy od dnia wpływu wniosku, ale w wyjątkowych sytuacjach organ podatkowy może przedłużyć wskazany termin.

Ponadto, w przypadku poboru podatku u źródła z uwagi na brak wystarczających dokumentów do zastosowania preferencji na dzień wypłaty danej należności, podatnicy/płatnicy mają również możliwość wnioskowania o stwierdzenie nadpłaty oraz zwrot podatku na podstawie właściwych przepisów ordynacji podatkowej; może mieć to jednak miejsce tylko w przypadkach, gdy procedurą nadrzędną nie jest mechanizm pay&refund) . Wniosek o stwierdzenie nadpłaty znajdzie zatem zastosowanie w następujących przypadkach:

- wypłata należności podlegających WHT wypłacanych na rzecz podmiotów powiązanych (dywidendy, odsetki, należności licencyjne), których wartość w ciągu roku nie przekracza kwoty 2 mln zł;

- wypłata należności z tytułu usług niematerialnych;

- wypłata należności pasywnych takich jak odsetki, czy należności licencyjne na rzecz podmiotów niepowiązanych.

Standardowe postępowanie podatkowe w sprawie stwierdzenia nadpłaty, co do zasady jest przeprowadzane w terminie jednego miesiąca, a w przypadku, gdy są to sprawy bardziej skomplikowanych w okresie dwóch miesięcy. Jest to zdecydowanie krótszy termin od sześciomiesięcznego terminu w zakresie zwrotu podatku zgodnie z mechanizmem pay&refund.

Google news

Bądź na bieżąco ze zmianami w prawie, podatkach i księgowości! Zaobserwuj nas w Wiadomościach Google

Zwrot podatku w statystyce

Ze statystyk opublikowanych przez Lubelski Urząd Skarbowy wynika, że w roku 2022 wniosków o zwrot nadpłaconej daniny (na formularzach WH-WCP i WH-WCZ), złożonych zostało 291, przy czym samym zwrotów było jedynie pięć, na kwotę ponad 93 mln zł. Rok później liczba wniosków o zwrot nadpłaconego podatku (pay&refund) mocno poszybowała w górę i złożono ich aż 834, z czego dokonano 291 zwrotów na łączną kwotę ponad 1,5 mld zł. Natomiast już w roku 2024 r. wniosków o zwrot nadpłaconej daniny było 555, przy czym zwrotów 379 na łączną kwotę na kwotę ok 1,24 mld zł.

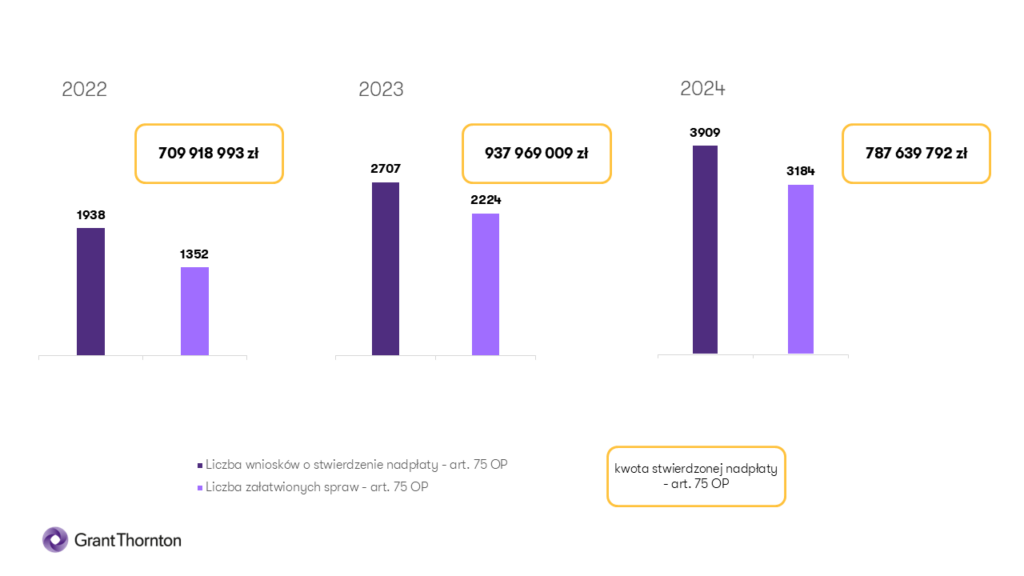

Podobnie zdecydowanie wzrasta również liczba wniosków o stwierdzenie nadpłaty podatku na podstawie art. 75 Ordynacji podatkowej. Od 1938 wniosków o stwierdzenie nadpłaty w 2022 r. (zwrotów było 1352), poprzez rok 2023 r. gdzie złożono już 2707 takich wniosków (zwrotów było 2224), aż po rok 2024, gdzie złożono 3909 wniosków i przyznano aż 3184 zwrotów na łączną kwotę 787 639 792 zł.

Powyższe statystyki pokazują zatem, że na przestrzeni lat wnioskowanie o zwrot podatku, w tym na podstawie mechanizmu pay&refund, znacząco zyskało na „popularności”. Wskazać należy również, że przez długość procesu rozpatrywania wniosków o zwrot, w szczególności na podstawie Ustawy CIT, dane postępowanie może trwać nawet kilka lat, zatem wnioski złożone w roku 2022 mogą być rozpatrywane dopiero w roku 2024; co też zostało odzwierciedlone w zaprezentowanych statystykach. Tym samym, istotne dla szybkiego rozpatrzenia wniosku jest jego doprecyzowanie i poprawne złożenie. Jednak, pragniemy wskazać, iż zgodnie z naszym doświadczeniem, odpowiednio sporządzone i poprawnie złożone wnioski mogą być również rozpatrywane w bardzo krótkim czasie (nawet do jednego miesiąca).

Wyzwania związane z wnioskiem o zwrot podatku o źródła

Wniosek o zwrot podatku (odpowiednio o stwierdzenie nadpłaty), jest narzędziem o stosunkowo niskim poziomie ryzyka dla wnioskującego, dającym wymierne korzyści w postaci zwrotu podatku. Ponadto, dzięki temu iż w ramach postępowania wnioskowego dokonywana jest przez organ dokładna ocena materiału dowodowego, wnioskodawca uzyskuje urzędowe potwierdzenie spełnienia warunków do zastosowania zwolnienia, bądź preferencji podatkowej. Pomimo dobrodziejstw tej instytucji, wnioskowanie o zwrot nierzadko bywa dla podatników/płatników problematyczne.

Co do zasady, w przypadku wnioskowania o zwrot podatku u źródła w mechanizmie pay&refund, do rozpatrzenia sprawy powinno dojść maksymalnie w ciągu 6 miesięcy od złożenia wniosku, jednak z uzasadnionych przyczyn, „postępowanie” w tym zakresie może trwać dłużej niż ustawowo przewidziany okres. W przypadku wystąpienia wątpliwości, organy podatkowe na podstawie przepisów o wymianie informacji podatkowych z państwem, w którym podmiot powiązany, mogą zwrócić się do właściwego dla podatnika organu podatkowego w celu potwierdzenie informacji i dokumentów załączonych do wniosku o zwrot. Ponadto organy mogą również korzystać z instytucji zawieszenia postępowania, w przypadku, gdy posiadane informacje według organu nie są wystarczające do wydania rozstrzygnięcia w sprawie, bądź wyczerpano możliwości uzyskania informacji przesądzających o zasadności zwrotu na podstawie przepisów prawa krajowego, a tym samym weryfikacja możliwości dokonania zwrotu nie jest możliwa w terminie. Należy wskazać, że zasadność zwrotu podatku na podstawie złożonego wniosku może być również badana w ramach kontroli podatkowej, kontroli celno-skarbowej lub postępowania podatkowego. W sprawie zwrotu podatku, organ podatkowy wydaje decyzję wymiarową, w której określa kwotę zwrotu (chyba że zwrot nie budzi wątpliwości).

Bywa również tak, iż postępowanie w sprawie zwrotu podatku wydłuża się z inicjatywy samym wnioskujących. Może się tak dziać, w przypadku, gdy mają oni trudności z zebraniem informacji, czy dokumentów, które są niezbędne do uzyskania zwrotu podatku, jak również przygotowaniem ich tłumaczeń przysięgłych w terminach wyznaczonych przez organy podatkowe.

Ważny fragment

Tym samym proces wnioskowania o zwrot jest procesem czasochłonnym (nie rzadko przekraczającym 6 miesięcy), a nie każdy przedsiębiorca może sobie pozwolić na „zamrożenie” środków na tak długi czas. Ponadto samo złożenie wniosku nierzadko stanowi zajęcie żmudne i wymagające skorzystania z pomocy zewnętrznych doradców, gdyż wniosek powinien przedstawiać sprawę w sposób wyczerpujący oraz zawierać informacje i dokumenty potwierdzające zasadność wnioskowania o zwrot podatku u źródła. Oznacza to, że złożenie wniosku o zwrot nierzadko pociąga za sobą również dodatkowe koszty.

W końcu, problematyczny bywa sam techniczny proces wnioskowania o zwrot podatku poprzez urzędową bramkę przy użyciu formularzy WH-WCP (gdy składa płatnik) lub WH-WCZ (gdy składa podatnik), gdyż posiada ona ograniczenia jeżeli chodzi o wielkość dodawanych załączników.

Nieco inaczej wygląda wnioskowanie o stwierdzenie nadpłaty i zwrot podatku na podstawie przepisów Ordynacji podatkowej. Procedura ta właściwa jest dla podatników lub płatników (w zależności od tego, który podmiot ponosi ciężar ekonomiczny podatku), w następujących przypadkach:

- gdy należności pasywne wypłacane do jednego podatnika stanowiącego podmiot powiązany, nie przekraczają w ciągu roku podatkowego kwoty 2 mln zł,

- gdy należności wypłacane są z tytułu usług niematerialnych, bądź kiedy należności pasywne (licencje lub odsetki) wypłacane są na rzecz podmiotów niepowiązanych, bez względu wartość transakcji.

Ponadto, wniosek składany przy procedurze z Ordynacji podatkowej za pośrednictwem systemu e-PUAP nie nakłada na podatników dodatkowych obowiązków formalnych w postaci konieczności uzyskania polskiego numeru NIP (jak to ma miejsce w przypadku mechanizmu pay&refund).

Postępowanie w zakresie wniosków o zwrot (z Ustawy CIT/PIT) lub stwierdzenie nadpłaty (z Ordynacji podatkowej) zakończone jest wydaniem przez właściwy organ decyzji „wymiarowej”. W przypadku decyzji negatywnej, tj. odmawiającej prawa do odzyskania zapłaconego podatku, podatnikowi/płatnikowi przysługuje prawo zaskarżenia takowej decyzji do sądu.

Wnioskowanie o zwrot podatku u źródła (zarówno na podstawie Ustawy CIT/PIT, jak i Ordynacji podatkowej), zauważalnie staje się rozwiązaniem bardziej atrakcyjnym dla podatników/płatników i przewidywalnie tendencja ta będzie nadal wzrastać. Powodem takiego stanu rzeczy może być fakt iż jest to rozwiązanie, które daje wymierne korzyści w postaci zwrotu podatku, jak również jest to rozwiązanie o niższym poziomie ryzyka, aniżeli chociażby oświadczenie, które zostało opisane w następnym artykule z cyklu.

Bez wątpienia proces wnioskowania o zwrot podatku (w szczególności według mechanizmu pay&refund), bywa czasochłonny i wymaga przeprowadzenia dokładnej analizy zgromadzonej dokumentacji, co niewątpliwie może wpłynąć na przyspieszenie postępowania w sprawie zwrotu. Z naszego doświadczenia wynika, że odpowiednio przygotowany i poprawnie złożony wniosek może przynieść wymierne efekty w postaci zwrotu podatku, nawet do miesiąca od momentu złożenia samego wniosku. Tym samym zachęcamy do kontaktu ze specjalistami Grant Thornton, którzy chętnie pomogą w zakresie wnioskowania o zwrot podatku u źródła.

AUTORZY: Patryk Kanigowski i Karolina Milan-Przybyłowska, Bieżące doradztwo podatkowe

Na nowy cykl, składają się następujące artykuły:

- Trzy lata funkcjonowania mechanizmu pay&refund- cykl artykułów

- Dlaczego przedsiębiorcy wybierają zapłatę podatku u źródła? Wniosek o zwrot podatku u źródła

- Czy oświadczenie kwalifikowane to najlepsze rozwiązanie?

- Czy warto wystąpić o opinię o stosowaniu preferencji?