W niniejszym artykule opisujemy jedną z możliwości na niepłacenie podatku u źródła od należności wypłacanych na rzecz podmiotów powiązanych, a mianowicie oświadczenia kwalifikowanego.

Pigułka wiedzy o oświadczeniu kwalifikowanym

Ustawodawca (w Ustawie CIT/PIT) przewidział rozwiązania, dzięki którym „w drodze wyjątku” przedsiębiorcy wypłacający należności pasywne do jednego podmiotu powiązanego przekraczające w ciągu roku podatkowego 2 mln PLN , nie są zobowiązani do stosowania mechanizmu pay&refund. Jednym z nich jest oświadczenie płatnika WH-OSC (odpowiednio WH-OSP do wypłat dla osób fizycznych).

Oświadczenie to składane jest przez polski podmiot, tj. płatnika podatku u źródła, który potwierdza, że:

- posiada dokumenty wymagane przez przepisy prawa podatkowego dla zastosowania stawki podatku albo zwolnienia lub niepobrania podatku, wynikających z przepisów szczególnych lub umów o unikaniu podwójnego opodatkowania;

- po przeprowadzeniu weryfikacji, nie posiada wiedzy uzasadniającej przypuszczenie, że istnieją okoliczności wykluczające możliwość zastosowania stawki podatku albo zwolnienia lub niepobrania podatku, wynikających z przepisów szczególnych lub umów o unikaniu podwójnego opodatkowania.

Złożenie takiego oświadczenia umożliwia zastosowanie zwolnienia lub preferencyjnej stawki podatku u źródła na gruncie właściwej umowy o unikaniu podwójnego opodatkowania (w skrócie UPO) w zakresie należności pasywnych, tj. odsetek, licencji, czy też dywidend. Konieczne jest, aby oświadczenie kwalifikowane zostało podpisane przez kierownika danej jednostki (a w przypadku, organu wieloosobowego, podpis składa osoba wyznaczona w ramach takiego organu). Oświadczenie nie może być natomiast podpisane przez pełnomocnika.

Oświadczenie kwalifikowane składane jest jedynie w postaci elektronicznej poprzez wykorzystanie przez bramkę e-Deklaracje do Lubelskiego Urzędu Skarbowego. Co prawda nie ma obowiązku załączania do tego formularza dodatkowych dokumentów potwierdzających możliwość korzystania z preferencji, jednak należy pamiętaj o obowiązku dochowania należytej staranności, który niejako obliguje do przeprowadzenia wstępnej analizy transakcji zawieranych z podmiotami powiązanymi.

Ważny fragment

Oświadczenie kwalifikowane powinno być złożone nie później niż ostatniego dnia drugiego miesiąca następującego po miesiącu, w którym przekroczono limit 2 mln PLN. Dzięki niemu, co do zasady płatnik może nie stosować przedmiotowego limitu do ostatniego dnia roku podatkowego, w którym złożył oświadczenie.

Wskazać należy również, że złożenie oświadczenia kwalifikowanego wiąże się dodatkowo z obowiązkiem składania tzw. oświadczeń następczych. Takie oświadczenie należy złożyć w terminie do ostatniego dnia miesiąca następującego po zakończeniu roku podatkowego, tj. 31 stycznia, jeżeli płatnik dokonuje dalszych wypłat należności z tzw. należności pasywnych, nie pobierając podatku u źródła. Więcej na ten temat piszemy w naszym artykule Zbliża się termin na złożenie oświadczenia następczego dla płatników WHT.

Google news

Bądź na bieżąco ze zmianami w prawie, podatkach i księgowości! Zaobserwuj nas w Wiadomościach Google

Oświadczenia kwalifikowane w statystyce organów

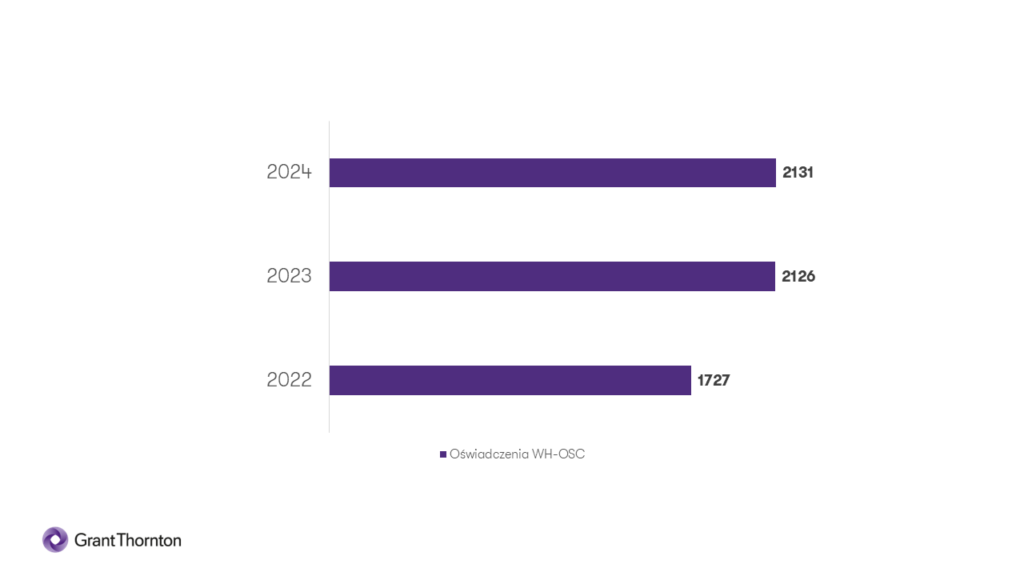

Statystyki opublikowane przez Lubelski Urząd Skarbowy wskazują na utrzymujący się „trend” w zakresie oświadczeń WH-OSC z tendencją nieco wzrostową. W roku 2022 złożono ich 1727, rok później (2023) było to 2126, natomiast w roku 2024 do Lubelskiego Urzędu Skarbowego w Lublinie trafiło 2131 oświadczeń- to daje wyższą wartość niż za pierwszy rok obowiązywania nowych przepisów, co zostało zaprezentowane na wykresie poniżej.

Statystyki pokazują, że jest to środek często wybierany przez płatników, a to ze względu na łatwość złożenia oświadczenia i brak wielomiesięcznego oczekiwania na potwierdzenie możliwości stosowania zwolnienia/preferencji podatkowej.

Niewątpliwie od początku funkcjonowania wskazanych rozwiązań świadomość płatników znacznie wzrosła i są oni bardziej zorientowani, jeżeli chodzi o ewentualne ryzyko i konsekwencje. Z naszej praktyki wynika jednak, że niejednoznaczność przepisów prowadzi do wielu problemów interpretacyjnych w zakresie możliwości stosowania zwolnienia/preferencji i dopiero w przyszłych kontrolach podatkowych będzie dochodzić do weryfikacji, jak również do ewentualnego podważania zasadności składania oświadczeń.

Wyzwania związane z oświadczeniem kwalifikowanym

Bez wątpienia złożenie oświadczenia o spełnieniu określonych przesłanek oraz posiadaniu przez płatnika odpowiednich dokumentów potwierdzających możliwość zastosowania zwolnienia, bądź preferencyjnej stawki podatku jest rozwiązaniem najprostszym i najszybszym. Ponadto, pozwala również na uniknięcie obowiązku zapłaty podatku na czas wskazany w przepisach podatkowych (ma swój termin ważności).

Składając jednak takie oświadczenie należy mieć na uwadze, że jest to zarazem najbardziej ryzykowne rozwiązanie. W przypadku oświadczenia kwalifikowanego, to na zarządzie przedsiębiorcy spoczywa cały ciężar odpowiedzialności karno-skarbowej za brak ewentualnego wypełnienia określonych warunków, czy też poświadczenie nieprawdy. Jednocześnie może zostać nałożony dodatkowy obowiązek podatkowy w wysokości 10% podstawy opodatkowania. Ponadto, stwierdzenie przez organ, że zastosowanie preferencji było nieuzasadnione pociąga za sobą również obowiązek zapłaty podatku według stawki podstawowej wraz z odsetkami od zaległości podatkowej.

Pomimo, że jest to potencjalnie najszybsza droga do uniknięcia obowiązku zapłaty podatku u źródła, jest to również rozwiązanie implikujące wiele wątpliwości interpretacyjnych.

Jedna z takich wątpliwości wiąże się z wypłatą dalszych należności po przekroczeniu limitu 2 mln zł, ale jeszcze przed złożeniem pierwszego (pierwotnego) oświadczenia kwalifikowanego. Przepisy dają płatnikom możliwość składania oświadczeń już po wypłacie należności (maksymalnie nawet z prawie dwumiesięcznym opóźnieniem), tym samym w rzeczywistości możliwy jest scenariusz, że płatnik wypłaca kolejne transze powyżej 2 mln PLN w momencie kiedy oświadczenie kwalifikowane nie zostało jeszcze złożone (płatnik ma na to określony czas). W takim przypadku powstaje zatem wątpliwość, czy w przypadku braku złożenia „pierwotnego oświadczenia” można nadal korzystać ze zwolnienia dla płatności przekraczających kwotę 2 mln zł i kiedy w takim przypadku należałoby złożyć oświadczenie „następcze”.

Kolejną problematyczną kwestię dla przedsiębiorców stanowi wyznaczenie osoby upoważnionej do podpisania oświadczenia kwalifikowanego, w przypadku, gdy zarząd jest wieloosobowy. W tym zakresie przepisy podatkowe nie dają żadnych dodatkowych wskazówek w jaki sposób należy taką osobę wyznaczyć, jednak z naszego doświadczenia oraz stosowanej praktyki wynika, że taka decyzja podejmowana jest w drodze uchwały.

Problematyczne mogą się również okazać same kwestie formalne/techniczne, w tym obowiązek posiadania w właściwego podpisu kwalifikowanego, który jest niezbędny, aby oświadczenie zostało złożone w sposób właściwy, a tym samym było ważne i przyniosło zamierzony skutek prawny.

Oświadczenie kwalifikowane jest również środkiem ryzykownym z punktu widzenia kontroli podatkowych, których częstotliwość w ostatnich latach uległa zintensyfikowaniu. Fakt iż złożenie oświadczenia nie jest poprzedzone postępowaniem podatkowym, niewątpliwie powoduje to większe ryzyko ewentualnego zakwestionowania tego „środka” w przyszłości przez organy podatkowe. Więcej na ten temat piszemy w naszym artykule Znaczący wzrost liczby kontroli w zakresie podatku u źródła (WHT)

Ważny fragment

Końcowo, chcieliśmy podkreślić, że mimo dobrodziejstw oświadczenia, należy wziąć pod uwagę również ryzyka jakie niesie ze sobą podważenie poprawności oświadczenia przez organy podatkowe. W takiej sytuacji, najbardziej sensowne okazuje się połączenie obu ustawowo wskazanych rozwiązań, tj. jednoczesne złożenie oświadczenia oraz wniosku o opinię, w której organ potwierdziłby zasadność korzystania z preferencji przewidzianej przepisami prawa podatkowego.

Statystyki Lubelskiego Urzędu Skarbowego pokazują, że płatnicy, którym nie rzadko zależy na czasie, są skłonni podejmować ryzyko związane ze złożeniem oświadczenia kwalifikowanego, gdyż jest to w rzeczywistości rozwiązanie najprostsze i najszybsze.

Warto jednak pamiętać, że w praktyce regulacje w tym zakresie budzą wiele wątpliwości, a wzmożone kontrole podatkowe odnośnie rozliczeń z tytułu podatku u źródła, pokazują jak ważne jest zadbanie o właściwą analizę transakcji oraz możliwości zastosowania zwolnienia, bądź preferencji podatkowej dla płatności pasywnych powyżej 2 mln zł. Taka wstępna analiza jest niezwykle ważna dla zapewnienia ochrony płatnika, a dokładniej jego członków zarządu. Nie należy również zapominać, że dla ważności oświadczenia niezbędne jest, aby zostało złożone poprawnie pod kątem formalnym (przez właściwy formularz z użyciem podpisu kwalifikowanego), co jak wynika z naszego doświadczenia również bywa problematyczne dla płatników.

W tym zakresie swoją pomocą służą specjaliści Grant Thornton posiadający w temacie podatku u źródła bogate doświadczenie

AUTORZY: Patryk Kanigowski i Karolina Milan-Przybyłowska, Bieżące doradztwo podatkowe

Na nowy cykl, składają się następujące artykuły:

- Trzy lata funkcjonowania mechanizmu pay&refund- cykl artykułów

- Dlaczego przedsiębiorcy wybierają zapłatę podatku u źródła? Wniosek o zwrot podatku u źródła

- Czy oświadczenie kwalifikowane to najlepsze rozwiązanie?

- Czy warto wystąpić o opinię o stosowaniu preferencji?