[Pobierz raport lub przeczytaj poniżej streszczenie]

Rok 2025 ze spadkiem liczby transakcji

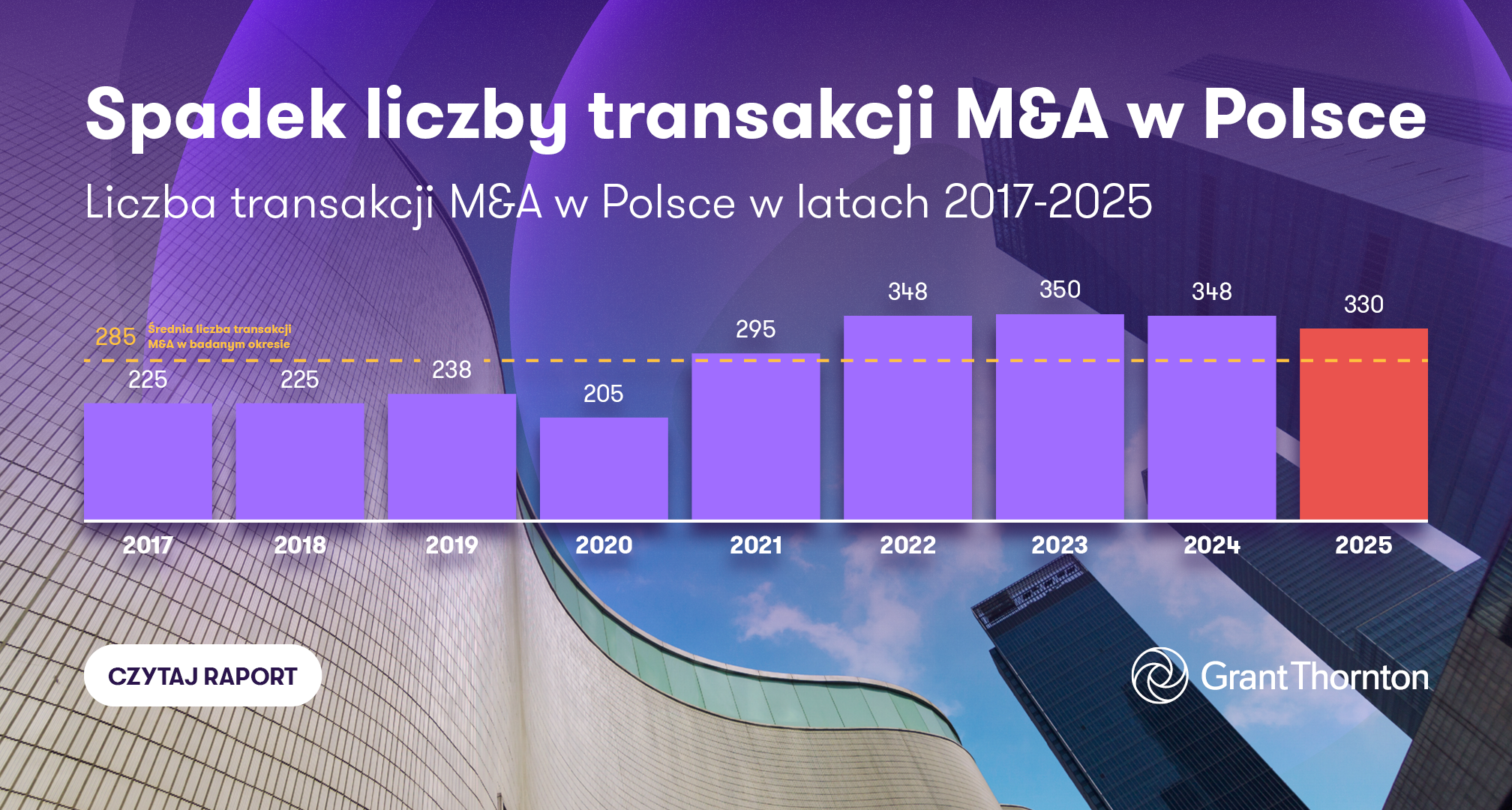

W ostatnich latach rynek M&A w Polsce charakteryzował się wysoką i relatywnie stabilną aktywnością transakcyjną. W latach 2021–2024 obserwowany był systematyczny wzrost liczby fuzji i przejęć, który doprowadził do osiągnięcia rekordowych poziomów aktywności.

Rok 2025 przyniósł wyhamowanie wcześniejszego trendu wzrostowego. Liczba transakcji M&A spadła w porównaniu z rokiem 2024, co było szczególnie widoczne w pierwszej połowie roku. W drugiej połowie tego roku rynek M&A reaktywował się, powodując znaczny wzrost zrealizowanych transakcji. Powyższe było podyktowane szeregiem czynników, przede wszystkim:

- wizją niższych stóp procentowych i tańszego kredytu finansującego transakcje,

- naciskiem ze strony zagranicznych funduszy PE, które zainwestowały na polskim rynku na rozwój ich inwestycji w sposób nieorganiczny,

- rosnąca presją dotyczącą konsolidacji rynku w wielu branżach,

- większą gotowością sprzedających do negocjacji,

- coraz większym zainteresowaniem polskich przedsiębiorstw rozwojem poprzez transakcje M&A,

- występowanie znaczącej ilości niewykorzystanego kapitału ze względu na ograniczone inwestycje w okresach wcześniejszych.

Perspektywy rynku M&A w Polsce w 2026 roku

Perspektywy na rok 2026 na polskim rynku fuzji i przejęć wskazują na powrót silnego apetytu na transakcje oraz wyraźny wzrost aktywności po okresie względnego wyhamowania obserwowanego w 2025 roku. Polska ma realne podstawy, aby utrzymać i wzmocnić pozycję lidera rynku M&A w regionie Europy Środkowo-Wschodniej (CEE) – zarówno jako atrakcyjny kierunek dla kapitału zagranicznego, jak i dynamiczne środowisko ekspansji dla krajowych przedsiębiorstw.

Poniżej przedstawiamy kluczowe czynniki i trendy, które będą kształtować rynek transakcyjny w nadchodzącym roku:

- Poprawa warunków makroekonomicznych: Oczekiwany spadek stóp procentowych powinien przełożyć się na większą dostępność finansowania dłużnego oraz obniżenie jego kosztu. W efekcie zwiększy się liczba transakcji realizowanych zarówno przez inwestorów branżowych, jak i fundusze private equity, w szczególności w segmentach wymagających istotnego lewarowania.

- Dostępność kapitału: Na rynku utrzymuje się wysoki poziom niewykorzystanych środków (dry powder) zgromadzonych przez fundusze inwestycyjne. Dodatkowym impulsem pozostaną środki publiczne z Krajowego Planu Odbudowy (KPO) oraz funduszy unijnych, kierowane m.in. na projekty infrastrukturalne, energetyczne i technologiczne, które często stają się katalizatorem transakcji M&A.

- Zmniejszenie luki cenowej: Sprzedający, którzy wstrzymywali się z decyzjami inwestycyjnymi w okresie podwyższonej niepewności i niższych wycen, mogą być bardziej skłonni do realizacji exitów wraz z poprawą mnożników transakcyjnych i stabilizacją oczekiwań rynkowych.

Google news

Bądź na bieżąco ze zmianami w prawie, podatkach i księgowości! Zaobserwuj nas w Wiadomościach Google

Priorytetowe sektory i strategie

- Dominacja TMT i AI: Sektor technologii, mediów i telekomunikacji pozostanie głównym motorem rynku M&A. Sztuczna inteligencja będzie odgrywać coraz większą rolę – zarówno jako samodzielny cel akwizycji, jak i kluczowy element strategii wzrostu i optymalizacji operacyjnej spółek portfelowych.

- Zielona transformacja i energetyka: Oczekiwany jest dalszy wzrost wolumenu transakcji w obszarze odnawialnych źródeł energii (OZE), magazynowania energii oraz infrastruktury wspierającej transformację energetyczną, w dużej mierze napędzany regulacjami oraz finansowaniem publicznym.

- Budownictwo, przemysł i nieruchomości: Sektory te wskazywane są jako obszary o szczególnie pozytywnych perspektywach transakcyjnych w 2026 roku, m.in. ze względu na projekty infrastrukturalne, nearshoring oraz stabilizację sytuacji na rynku nieruchomości komercyjnych.

- Konsolidacja (buy-and-build): Utrzyma się silny trend konsolidacyjny polegający na łączeniu mniejszych podmiotów w większe platformy inwestycyjne, zwłaszcza w usługach profesjonalnych, ochronie zdrowia, IT oraz wybranych segmentach przemysłu.

- Sukcesja i search funds: Przewiduje się wzrost liczby transakcji realizowanych w ramach procesów sukcesyjnych, w tym z udziałem search funds, które będą przejmować przedsiębiorstwa od właścicieli nieposiadających naturalnych następców.

Trendy regulacyjne i operacyjne

- Compliance jako standard: Kwestie regulacyjne, takie jak AI Act, dyrektywa NIS2 (cyberbezpieczeństwo) oraz obowiązki raportowania ESG, staną się integralnym i krytycznym elementem procesów due diligence, wpływając zarówno na wyceny, jak i strukturę transakcji.

- Mechanizmy cenowe: W warunkach utrzymującej się niepewności rynkowej popularność zachowają bardziej konserwatywne mechanizmy rozliczeń, w tym earn-out (płatności odroczone uzależnione od wyników) oraz rozliczenia w formule closing accounts.

- Fundacje rodzinne: Pozostaną istotnym i preferowanym narzędziem planowania sukcesji oraz strukturyzowania procesów sprzedaży biznesów przez osoby fizyczne, choć nadal mogą wiązać się z pewnym poziomem niepewności podatkowej do czasu ukształtowania się jednolitej praktyki orzeczniczej.

- Kontrola inwestycji: Inwestorzy muszą liczyć się z bardziej rygorystycznym reżimem kontroli inwestycji zagranicznych (FDI) oraz zaostrzonymi wymogami regulacyjnymi i koncentracyjnymi, w tym przed UOKiK, co w praktyce może prowadzić do wydłużenia procesów transakcyjnych.

Zapraszamy do lektury!

Analiza transakcji na krajowym rynku M&A za 2025 r. i perspektywy na 2026 r.

Nasze transakcje