Stopy procentowe w Polsce nie zawsze będą rekordowo niskie – prędzej czy później zaczną rosnąć. To istotne zagrożenie dla dużej części polskich firm.

Odkąd w marcu zeszłego roku Rada Polityki Pieniężnej dokonała ostatniej obniżki stóp procentowych, koszt pieniądza w Polsce jest najniższy w historii. Stopa referencyjna Narodowego Banku Polskiego wynosi jedynie 1,5%, a więc koszt obsługi kredytu jest dla polskich kredytobiorców nominalnie kilkakrotnie mniejszy niż jeszcze kilka lat temu. Polska dołączyła tym samy do szerokiego grona gospodarek o rekordowo niskich kosztach kredytów.

Warto jednak mieć świadomość, że ten okres – zarówno na świecie, jak i w Polsce – musi się kiedyś skończyć. Wydaje się wręcz, że pierwsze podwyżki stóp procentowych to raczej perspektywa kwartałów niż lat. Ponieważ charakterystyczną cechą polskiego rynku długu jest powszechne stosowanie zmiennych stóp referencyjnych (WIBOR i LIBOR), podwyżki stóp procentowych NBP będą miały istotne przełożenie na bilanse polskiego sektora przedsiębiorstw. W skali całej gospodarki oznacza to, że koszty firm związane z obsługą długu będą z każdą podwyżką stóp rosły o miliardy złotych, a to będzie uderzało w wyniki finansowego tych przedsiębiorstw.

Sprawdź Zarządzanie ryzykiem finansowym Grant Thornton

Ryzyko za miliony

Po to, by lepiej zrozumieć, jak duże jest ryzyko stopy procentowej w polskich warunkach, wyobraźmy sobie przedsiębiorstwo, które zaciągnęło 10-letni kredyt (np. typu „project finance”) na kwotę 100 mln zł oparty o 6-miesięczny WIBOR. Posiadanie takiego kredytu oznacza ryzyko straty (w ciągu całego okresu trwania finansowania) w wysokości 89 tys. zł (przy sprowadzeniu do wartości obecnej) na każdym jednym punkcie bazowym wzrostu stawki 6M WIBOR.

Oznacza to, że przy średnim wzroście stawki WIBOR o jeden punkt procentowy (100 punktów bazowych), przedsiębiorstwo będzie musiało zapłacić za obsługę tego finansowania 8,9 mln zł więcej od pierwotnych założeń. Będzie to wzrost kosztu obsługi finansowania o 8,9% wartości całego finansowania. Warto sobie zdawać sprawę, że gdyby stawka WIBOR miała wrócić choćby do poziomu z 2013 roku (3,5%), strata na takim kredycie w perspektywie 10 lat wyniosłaby ok. 18 mln zł (18% wartości finansowania).

Jeśli do tego dodamy fakt, że zadłużenie polskich firm (według danych NBP na koniec kwietnia 2016 r.) to 336 mld zł, z czego większość jest oparta o stopę zmienną, można szacować, że łącznie w skali gospodarki w najbliższych latach roczny koszt obsługi długu może wzrosnąć o około 4 mld zł (przy założeniu, że 2/3 kredytów jest opartych o stopę zmienną).

Jak się zabezpieczyć

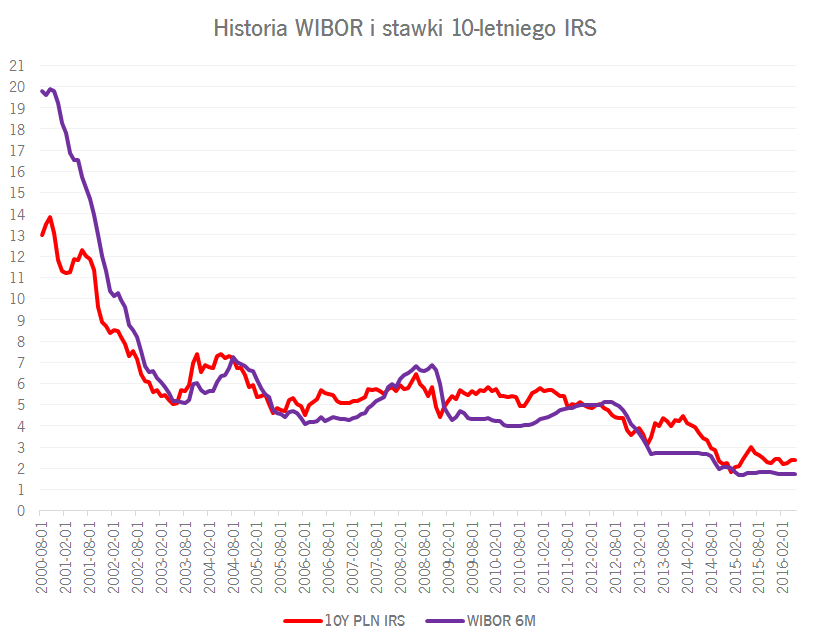

Najprostszą formą zabezpieczenia się przed ryzykiem stopy procentowej jest zrealizowanie transakcji zabezpieczającej IRS, która stabilizuje stopę procentową na określonym poziomie, wycenianym na bieżąco na rynku pieniężnym. Warto jednak przyjrzeć się rynkowi WIBOR i cenie transakcji zabezpieczającej IRS „z lotu ptaka”, czyli na wieloletnim wykresie:

Źródło: Thomson Reuters

Obecna stawka WIBOR 6M wynosi 1,74%, a 10 letnia stała stopa procentowa, na którą można zamienić WIBOR poprzez zawarcie transakcji IRS, wynosi 2,4%. Stopa IRS jest więc o ok. 0,8 punktu procentowego „droższa” niż bieżąca wycena wynikająca ze stawki WIBOR.

Biorąc jednak pod uwagę:

- prezentowaną historię stawki WIBOR (wahanie między 1,5% a 12% w ciągu ostatnich zaledwie 15 lat)

- duże prawdopodobieństwo pojawienia się cyklu podwyżek stóp procentowych w USA, który będzie wywierał presję na wzrost stóp procentowych globalnie (w tym na Polskę)

- naszą rodzimą niepewną sytuację polityczną, która będzie miała najprawdopodobniej niekorzystny wpływ na ceny polskich aktywów,

to obecny poziom ceny 10 letniego IRS w wysokości 2,4% może się dla wielu wydawać wręcz okazyjny.

Kontrola marży w banku

Na zakończenie warto poruszyć kwestię, która jest bardzo często bagatelizowana przez klientów banków. Bank przy realizacji transakcji IRS dodaje do ceny instrumentu swoją marżę, której wysokości klient nie zna. Transakcje tego typu należą do złożonych instrumentów pochodnych, których ceny nie są widoczne gołym okiem dla wszystkich uczestników rynku. Taka sytuacja ułatwia bankom podnosić marże do nieuzasadnionych poziomów. Chcąc posiadać kontrolę nad marżą banku w trakcie zawierania transakcji IRS powinno się dysponować infrastrukturą informatyczną (umożliwiającą dostęp do bieżących wycen instrumentów pochodnych) zbliżoną do tej, którą posiada bank.

Z pomocą przychodzi wyspecjalizowana usługa benchmarkingu oparta na narzędziu zintegrowanym „na żywo” z rynkiem międzybankowych, dostarczającym informację na temat bieżącej ceny transakcji zabezpieczającej. O znaczeniu dostępu do tej infrastruktury niech świadczy fakt, że wartość transakcji IRS, która miałaby zabezpieczyć kredyt opisany w przykładzie, zmienia się na każdym punkcie bazowym o tę samą kwotę 89 tys. zł. Marża 10 punktów bazowych oznacza więc aż 890 tys. zł dla banku! W zależności od tego, jaką przedsiębiorstwo ma świadomość tej ceny, zależy skuteczny proces negocjacji z bankiem, którego celem będzie zminimalizowanie marży sprzedażowej podczas zawierania transakcji IRS.

| Jesteś pewny, że Twoja firma płaci podatki poprawnie? (QUIZ) | Sprawdź! >> | ||