25 sierpnia 2016 roku minął pierwszy w historii polskiego systemu podatkowego termin na złożenie ewidencji zakupu i sprzedaży VAT (JPK_VAT) w postaci elektronicznej, odpowiadającej strukturze logicznej zaprezentowanej przez Ministerstwo Finansów. Termin ten dotyczył jak na razie jedynie dużych przedsiębiorców, jednak niedługo – bo już od 1 stycznia 2017 roku – obejmie również małych i średnich przedsiębiorców.

Przepisy w zakresie JPK weszły w życie z dniem 1 lipca 2016 roku. Oznaczało to, że pierwsze pliki JPK_VAT musiały być przekazane do 25 sierpnia 2016 roku. Minister Finansów w ostatniej chwili przedłużył termin na złożenie ewidencji VAT w formie elektronicznej do 31 stycznia 2017 roku, jednak jedynie dla podmiotów sektora publicznego. Przedłużenie terminu argumentował problemami technicznymi, jakie owe podmioty napotkały podczas implementowania rozwiązań do generowania JPK. Ciekawe, że resort finansów zauważył problemy podmiotów sektora finansów publicznych, natomiast tych, które napotkały podmioty sektora prywatnego – mimo nieustających zapytań – już nie. Ostatecznie pierwsza grupa podatników – duzi przedsiębiorcy – starali się dochować ustawowego czasu przesyłając JPK_VAT w terminie lub kilka dni po. Z informacji przekazanych przez Ministerstwo Finansów wynika, że do 28 sierpnia 5770 podatników złożyło jednolity plik kontrolny dla struktury JPK_VAT. Jednocześnie resort przyznał, że ilość pierwszych plików była wielką niewiadomą.

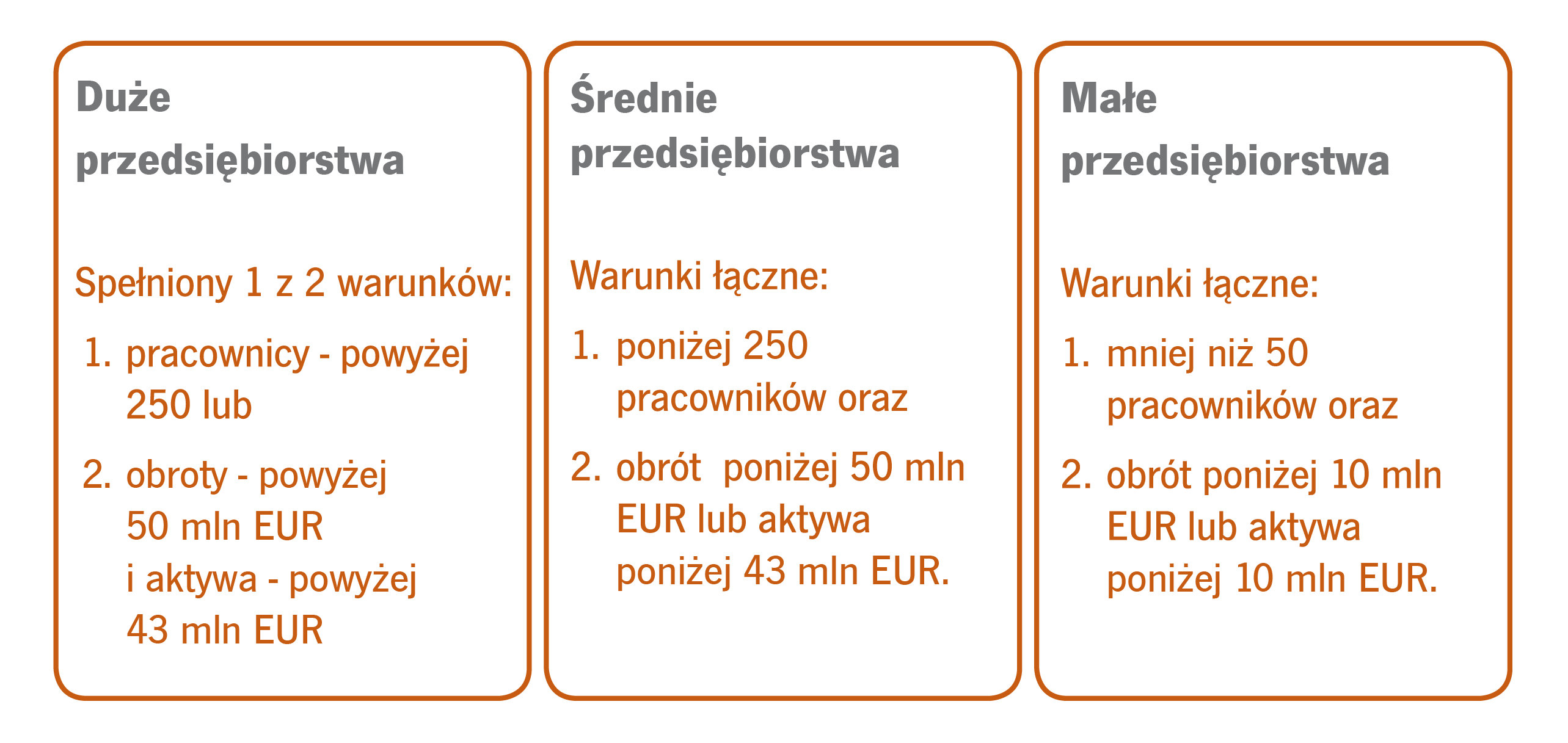

Dla przypomnienia; pierwsza grupa podatników zobowiązanych do przesyłania JPK_VAT to duże przedsiębiorstwa.Po dużych przedsiębiorcach przyszedł czas na małych i średnich. Zgodnie z obecnie obowiązującymi przepisami, przedsiębiorcy ci będą musieli przesłać pierwszą ewidencję VAT w formie elektronicznej do 27 lutego 2017 roku. Choć określanie, do której z grup przedsiębiorstw należy dany podmiot, zapewne wszyscy już mają za sobą, to jednak warto przypomnieć warunki determinujące status małego i średniego przedsiębiorcy.

To właśnie małych i średnich przedsiębiorców czeka teraz najwięcej pracy związanej z wdrażaniem rozwiązań pozwalających na generowanie oraz przesyłanie do organów JPK_VAT. O ile duże przedsiębiorstwa – zatrudniające z reguły własnych informatyków lub korzystające z profesjonalnych firm outsourcingowych IT – poradziły sobie z wdrożeniem wymagań w zakresie JPK, o tyle mali i średni przedsiębiorcy mogą napotkać kolosalne problemy, które mogą okazać się nie do przejścia. To dobry moment, aby wykorzystać praktykę, która wypracowała się podczas wdrażania rozwiązań w zakresie JPK w dużych przedsiębiorstwach.

Jeżeli potrzebujecie Państwo wsparcia w zakresie przygotowania, bądź weryfikacji Jednolitego Pliku Kontrolnego; specjaliści Grant Thornton dysponują wiedzą i narzędziami niezbędnymi do udzielenia wsparcia w tym zakresie. W przypadku pytań prosimy o kontakt.

Sprawdź Jednolity Plik Kontrolny (JPK) Grant Thornton