Wprowadzenie Polskiego Ładu 1.0 spowodowało wiele zamieszania i kontrowersji. Pracownicy, pomimo obietnicy utrzymania wynagrodzenia na takim samym poziomie względem roku 2021, na początku 2022 roku otrzymali niższe miesięczne wynagrodzenie. Odpowiedzią rządu na te zarzuty było rozporządzenie Ministra Finansów z 7 stycznia 2022 r. w sprawie przedłużenia terminów poboru i przekazania przez niektórych płatników zaliczek na podatek dochodowy od osób fizycznych, od 8 stycznia 2022 r. oraz następnie ustawa z dnia 24 lutego 2022 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o rehabilitacji zawodowej i społecznej oraz zatrudnianiu osób niepełnosprawnych oraz ustawy o podatku od wydobycia niektórych kopalin.

Podsumowanie:

- Mechanizm rolowania zaliczek wprowadzony na mocy Rozporządzenia Ministra Finansów z 7 stycznia 2022 r., a następnie wprowadzony do Ustawy PIT umożliwił liczenie zaliczek na podatek dochodowy według zasad obowiązujących w roku 2021, jeżeli zaliczka obliczona zgodnie z zasadami Polskiego Ładu 1.0 okazała się mniej korzystna dla pracownika.

- Mechanizm rolowania zaliczek uprawniał jedynie do odroczenia, a nie do zwolnienia z zapłaty części wysokości podatku.

- Przedłużenie terminu poboru zaliczki było stosowane, gdy miesięczne przychody uzyskane przez podatnika za pośrednictwem płatnika nie przekroczyły 12 800 zł.

Pomimo podwyższenia pierwszego progu podatkowego oraz kwoty wolnej od podatku do wysokości aż 30 000 zł, a także wprowadzenia ulgi dla klasy średniej na mocy przepisów Polskiego Ładu 1.0, wynagrodzenia pewnej części podatników w ujęciu miesięcznym za 2022 roku okazały się być niższe niż za rok 2021.

Przykładowo podatnicy, którzy w odpowiednim terminie nie złożyli pracodawcy dobrowolnego oświadczenia w postaci PIT-2 nie byli uprawnieni do skorzystania z pomniejszenia zaliczki na podatek o kwotę 425 zł miesięcznie, co daje w skali roku 5 100 zł, niezależnie od wysokości uzyskanego dochodu. Dlatego też dla części podatników zaliczki na podatek okazały się być wyższe.

Rozporządzenie Ministra Finansów – mechanizm rolowania zaliczek

W celu uniknięcia sytuacji, w której część podatników uzyskiwałaby niższe wynagrodzenie w ujęciu miesięcznym w 2022 roku, w porównaniu do roku ubiegłego, wprowadzono zupełną nowość w systemie podatkowym, jaką był mechanizm rolowania zaliczek.

Rozporządzenie budziło wiele wątpliwości prawnych, dlatego też nie wszystkie przedsiębiorstwa od razu zastosowały się do zasad rozporządzenia. Ponadto przygotowanie do zmian w naliczaniu wynagrodzenia wymagało podjęcia pewnych kroków przez firmy, w celu zapewnienia właściwego ich stosowania przy obliczaniu zaliczek na podatek (m.in. w postaci dostosowania programów do naliczania płac).

Dlatego też mechanizm przedłużenia terminów pobrania i wpłaty zaliczek na podatek dochodowy, który został pierwotnie wdrożony na podstawie rozporządzenia, uregulowano w art. 53a Ustawy o (…). Od tego momentu wszyscy pracodawcy byli zobowiązani do stosowania mechanizmu rolowania zaliczek.

Mechanizm rolowania zaliczek w praktyce

Mechanizm rolowania zaliczek w praktyce polegał na tym, że płatnik obliczał zaliczkę na podstawie zasad Polskiego Ładu 1.0 i porównywał ją do zaliczki obliczonej na zasadach z roku 2021. W przypadku, gdy zaliczka obliczona zgodnie z zasadami Polskiego Ładu była niższa, wówczas płatnik pobierał dokładną wysokość tej kwoty. Natomiast, jeśli obliczona kwota okazała się wyższa niż ta obliczona zgodnie z zasadami sprzed 1 stycznia 2022 roku, wówczas płatnik pobierał kwotę podatku jedynie do wysokości tej obliczonej zgodnie z przepisami z roku 2021, a pobór pozostałej części odraczał. Poprzez mechanizm rolowania zaliczek miesięczna pensja w 2022 roku nie okazała się być niższa. Zmienił się jedynie moment, kiedy od wynagrodzenia pracownika była pobierana wyższa zaliczka na podatek (tj. kwota nadwyżki).

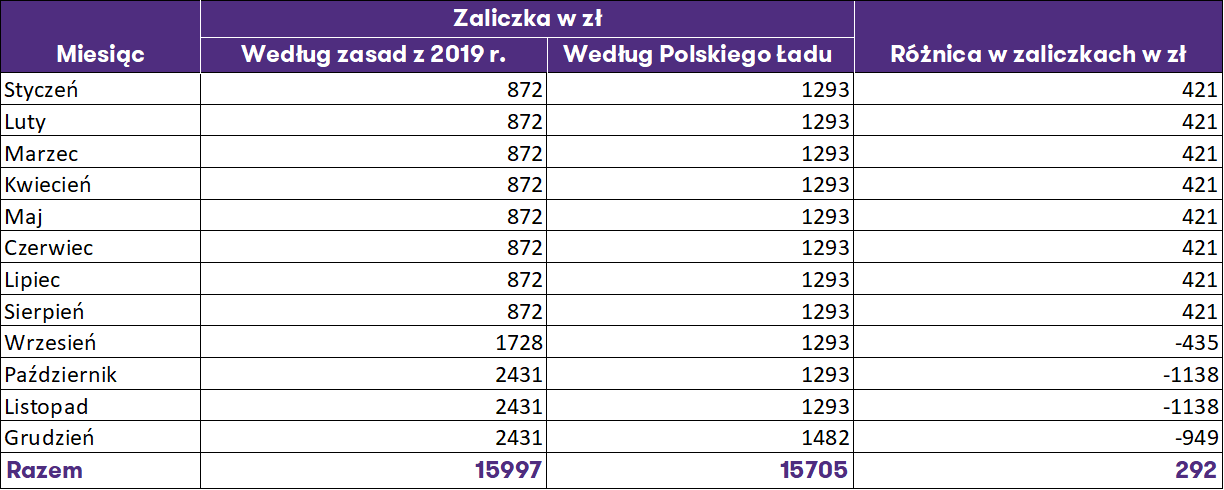

Poniżej przykład obliczenia wynagrodzenia miesięcznego z umowy o pracę na etacie w wysokości 12 000 zł, który został przedstawiony przez Ministerstwo Finansów:

Do kogo adresowany był mechanizm rolowania zaliczek?

Do skorzystania z mechanizmu rolowania zaliczek na podatek mogły skorzystać osoby uzyskujące przychody:

- ze stosunku służbowego, stosunku pracy, pracy nakładczej lub spółdzielczego stosunku pracy,

- ze świadczeń emerytalnych i rentownych,

- z umów zlecenia.

Przedłużenie terminu poboru zaliczek mógł zastosować płatnik w przypadku podatników, którzy po pierwsze uzyskali przychód mieszczący się w katalogu ww. źródeł, a po drugie ich przychód miesięczny nie przekroczył 12 800 zł, przy czym należy pamiętać, że limit ten stosuje się odrębnie dla każdego źródła przychodów.

Ważny fragment

Pracownik mógł złożyć wniosek o nieprzedłużaniu terminu poboru zaliczek w trakcie roku, wówczas płatnik nie miał prawa zastosować owego mechanizmu przy obliczaniu wysokości podatku i wszystkie zaliczki pobierane były zgodnie z zasadami z roku 2022.

Audyt PIT i ZUS

2022 rok to prawdziwa rewolucja w PIT! Wprowadzonych zostało wiele zmian i poprawek, które miały znaczący wpływ na sposób rozliczania wynagrodzenia pracowników. Pracodawcy musieli w pierwszej kolejności dostosować się do zmian w związku z Polskim Ładem 1.0, następnie do ustawy wprowadzającej tzw. „rolowanie zaliczek” i końcowo do zmian w związku z Polskim Ładem 2.0. Sposób rozliczania wynagrodzenia pracowników różnił się w każdym z wyżej wymienionych „systemów”. Powyższe powoduje wiele trudności związanych z odpowiednim przygotowaniem listy płac. W takim środowisku prawnym nietrudno było o nieumyślną pomyłkę. Z tego też względu warto zastanowić się nad audytem poprawności sposobu, w jakim naliczane było wynagrodzenie pracowników w roku 2022 roku.

>> Więcej o Audyt PIT i ZUS <<