Zgodnie z przewidywaniami rynku, Rada Polityki Pieniężnej nie przerwała w czerwcu cyklu podwyżek stóp procentowych rozpoczętego jesienią ubiegłego roku. Dane przeanalizowane przez Grant Thornton pokazują, że w tym czasie hipotetyczny zysk netto spółek z indeksu WIG20, z wyłączeniem banków, skurczył się o 4,7 mld zł.

W czerwcu członkowie Rady Polityki Pieniężnej wpisali się w oczekiwania ekonomistów podnosząc stopy procentowe o 75 pb, co oznacza, że w tym roku wskaźniki te poszły w górę po raz szósty, a w ramach cyklu rozpoczętego w październiku 2021 r. – po raz dziewiąty. Łącznie stopy procentowe wzrosły już o 590 pb, a stopa referencyjna wynosi obecnie 6 proc., co jest poziomem najwyższym od 14 lat.

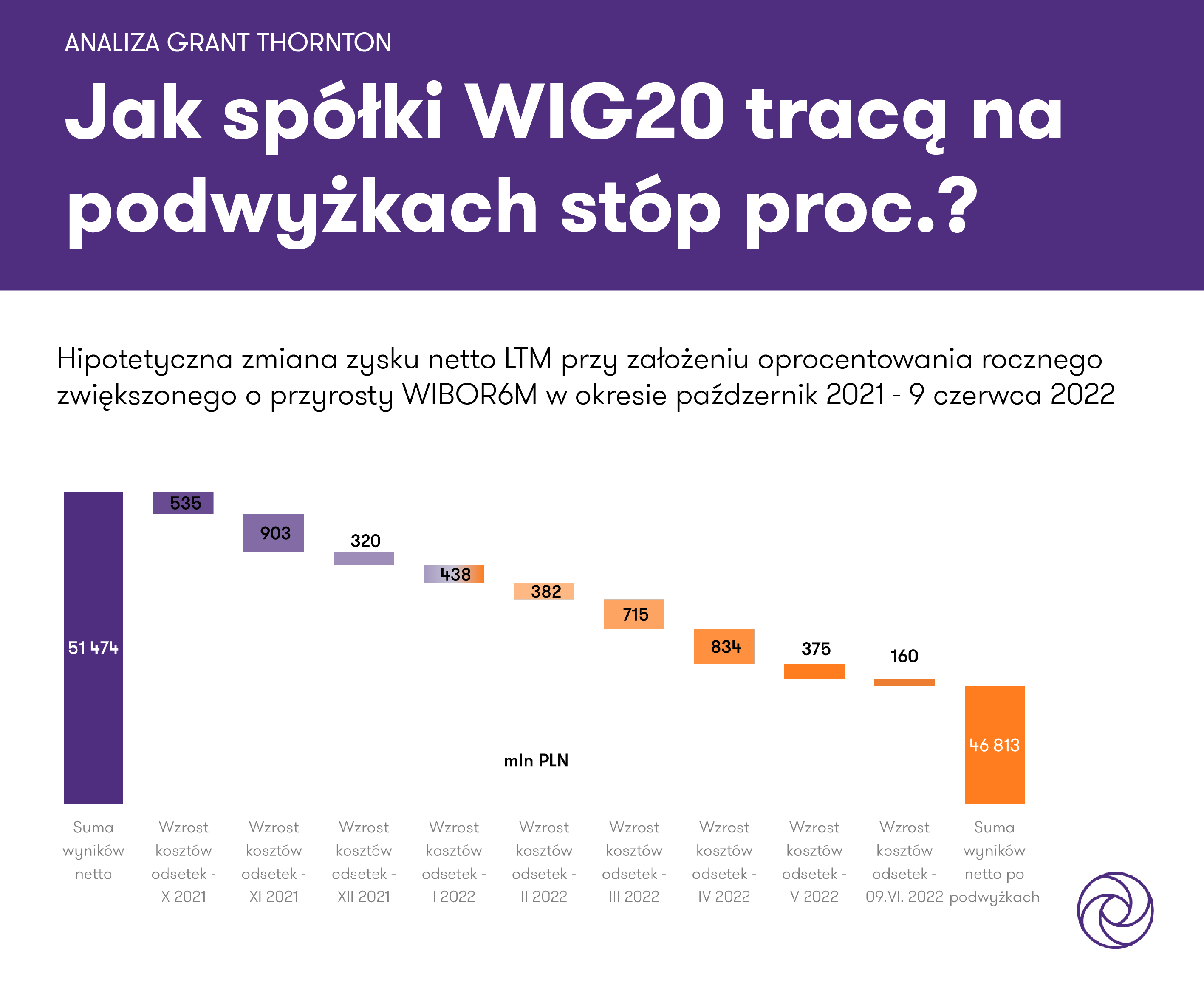

Analiza danych przeprowadzona przez Grant Thornton pokazuje potencjalny wpływ podwyżek stóp procentowych publikowanych przez Radę Polityki Pieniężnej w okresie październik 2021 – 9 czerwiec 2022 na zmianę stawek WIBOR, a w konsekwencji na wysokość kosztów finansowych i spadek wyniku netto spółek.

Analizy przeprowadziliśmy w oparciu o dane finansowe 16 spółek notowanych w ramach indeksu WIG20, dostępne na początek czerwca 2022 r. Ze względu na specyfikę prowadzonej działalności z analizy wyłączyliśmy banki wchodzące w skład indeksu.

Jak wynika z obliczeń ekspertów Grant Thornton, łącznie wszystkie podwyżki stóp procentowych mogą oznaczać dla spółek WIG20 (bez banków) wzrost kosztów obsługi długu o 4,7 mld zł w stosunku do kosztów finansowych z ostatnich 12-stu miesięcy. Oznacza to, że z powodu samych dotychczasowych podwyżek stóp ich skumulowany zysk z czterech ostatnich kwartałów zmniejszyłby się z 51,5 mld zł do 46,8 mld zł.

Senior Menedżer, Departament Doradztwa, Grant Thornton

W związku z ostatnimi decyzjami Rady Polityki Pieniężnej WIBOR 6M przebił barierę 7%, a wypowiedzi przedstawicieli tego gremium wskazują, że przed nami kolejne podwyżki stóp procentowych, które w dalszym ciągu będą uderzały w portfele kredytobiorców. Należy przy tym zauważyć, że dodatkowymi kosztami obciążane są także firmy planujące inwestycje. Jeszcze rok temu przecięty przedsiębiorca mógł zaciągnąć kredyt inwestycyjny na poziomie ok. 3%, obecnie należy liczyć się z kosztem oprocentowania blisko 10%. Przykładowo, jeżeli inwestycja planowana była na 1 mln PLN, roczne koszty kredytu wynosiły wcześniej około 30 tys. PLN, a obecnie to ok. 80-100 tys. PLN. Przy założeniu spłaty w pespektywie 5 lat możemy mówić o ponad 3-krotnie wyższym poziomie kosztów finansowych realizacji inwestycji, nie wspominając oczywiście o kwestii wzrostu samych kosztów realizacji inwestycji.

Metodologia:

Na podstawie informacji publikowanych w skonsolidowanych sprawozdaniach finansowych analizowanych spółek, oszacowaliśmy strukturę finansowania dłużnego w podziale na zobowiązania o oprocentowaniu zmiennym oraz stałym. Należy przy tym zaznaczyć, że część badanych spółek mitygowała ryzyko niekorzystnych wahań stóp procentowych poprzez posiadane instrumenty pochodne, a efekt tych działań nie został uwzględniony w naszych kalkulacjach.

Na bazie powyższych danych wyliczyliśmy hipotetyczną stawkę oprocentowania zmiennego w skali roku przy założeniu, że w ujęciu LTM stawka WIBOR 6M jest równa stawkom publikowanym na koniec kolejnych miesięcy w okresie październik 2021 – maj 2022 oraz na 9 czerwca 2022 r. Następnie wyliczyliśmy hipotetyczny roczny koszt odsetek, w scenariuszu, w którym wysokość rocznego oprocentowania byłaby wyższa o przyrost WIBOR 6M dla oprocentowania zmiennego. Wzrost wartości kosztów finansowych, a w konsekwencji spadek zysku netto LTM, jest wynikiem jedynie wzrostu wartości stawki WIBOR 6M w okresie analizy (ceteris paribus).