Podsumowanie

- Przedsiębiorstwo to nie tylko majątek trwały, którym mogą dysponować właściciele. Oprócz budynków, maszyn czy samochodów równie istotne są mniej oczywiste aktywa, które nie mają materialnego charakteru.

- W wielu przypadkach o osiągnięciu sukcesu decydują takie składniki majątku jak: uznana marka, rozpoznawalny znak towarowy lub możliwość korzystania z unikalnego rozwiązania technologicznego.

- Firmy, które mogą posługiwać się tego typu aktywami, posiadają niewątpliwą przewagę nad konkurentami. Zazwyczaj pozwala im to na osiąganie ponadprzeciętnych wzrostów przychodów lub rentowności. Tym samym, wartość ich biznesu jest również odpowiednio wyższa.

Aktywa niematerialne – co może stanowić istotną wartość?

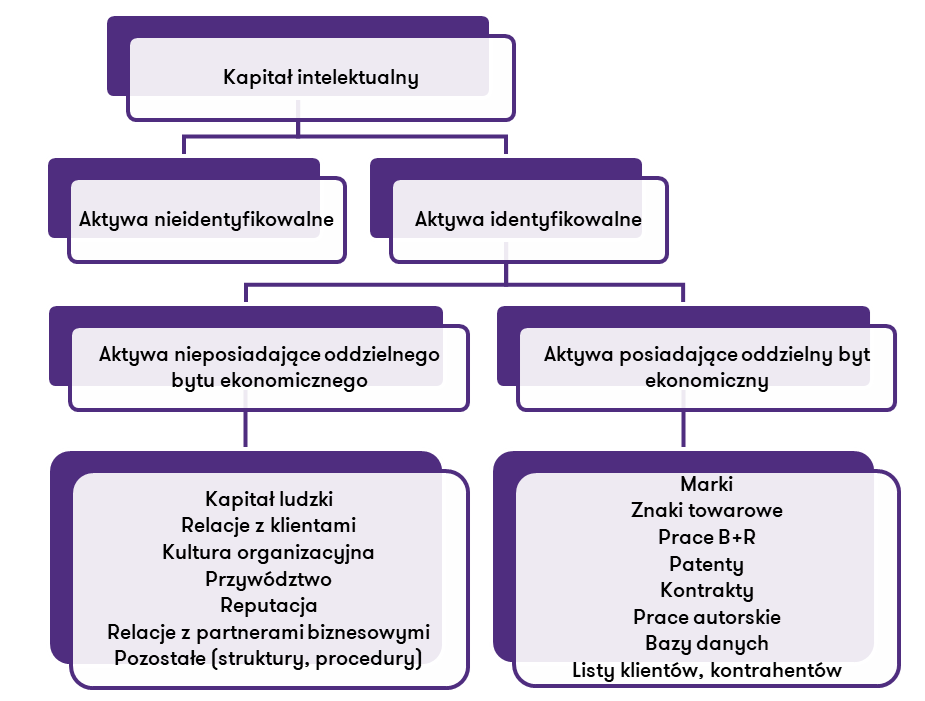

Wiele osób utożsamia wartość przedsiębiorstwa z majątkiem, który pozostaje do dyspozycji zarządzających. W większości przypadków, oceniając wartość przedsiębiorstwa, powinniśmy jednak spojrzeć na przepływy pieniężne generowane dzięki posiadaniu tego majątku, a nie na jego aktualną wartość rynkową czy odtworzeniową. Wspominaliśmy już o tym w poprzednich odsłonach tego cyklu. Jednak w tym miejscu chcemy zwrócić uwagę, że również to stwierdzenie nie jest do końca precyzyjne. Na wartość dochodową każdej firmy wpływają bowiem przepływy pieniężne generowane przez ogół aktywów będących w posiadaniu przedsiębiorstwa, a nie tylko przez jego aktywa trwałe. W związku z tym, przy analizowaniu wartości każdego przedsiębiorstwa, należy koncertować się również na jego kapitale intelektualnym. Pojęcie to może być interpretowane niezwykle szeroko, najczęściej jednak utożsamiane jest właśnie z różnicą pomiędzy wartością rynkową spółki a wartością księgową, która w dużej mierze opiera się na majątku trwałym przedsiębiorstwa.

Źródło: Opracowanie Grant Thornton na podstawie „Wycena aktywów niematerialnych przedsiębiorstwa”, Grzegorz Urbanek

W ramach kapitału intelektualnego można wydzielić aktywa identyfikowalne oraz te, których wyodrębnienie jest w praktyce niemożliwe. Spoglądając głębiej, aktywa z pierwszej grupy należy podzielić na takie, które posiadają oraz nie posiadają oddzielnego bytu ekonomicznego. Dzięki takiej segregacji możemy wskazać te aktywa niematerialne, które zarówno z biznesowego jak i księgowego punktu widzenia mogą być przedmiotem transakcji, a tym samym możemy w mniej lub bardziej skomplikowany sposób określić ich wpływ na budowanie wartości całego przedsiębiorstwa. Oczywiście, aktywa zgromadzone w grupie nieposiadającej oddzielnego bytu ekonomicznego też mogą wpływać pozytywnie na wartość firmy, jednak z uwagi na brak możliwości bezpośredniego oddzielenia ich od pozostałych zasobów firmy, niemożliwym jest również określenie ich indywidualnej wartości. Co więcej, w większości przypadków takie aktywa jak: relacje z klientami oraz partnerami biznesowymi, umiejętności przywódcze, kultura organizacyjna czy reputacja, są powiązane bezpośrednio z osobami zatrudnionymi w firmie, a nie samym przedsiębiorstwem. W związku z tym, w przypadku zakończenia współpracy z konkretnym pracownikiem, posiadającym określone kontakty czy relacje biznesowe, przedsiębiorstwo traci również możliwość osiągania dodatkowych korzyści finansowych. Wobec tego, najciekawszymi aktywami – z perspektywy możliwości budowania długoterminowej wartości przedsiębiorstwa – są znaki towarowe, patenty, prace autorskie czy bazy klientów, których własność jest bezpośrednio przypisana do firmy.

Rozpoznawalna marka i znak towarowy, czyli jak wyróżnić się na tle konkurencji

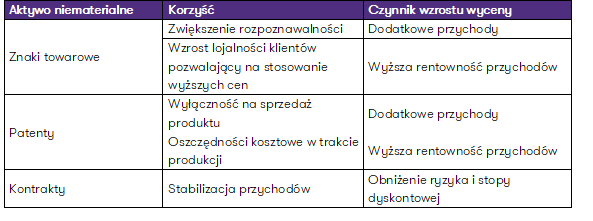

Wśród wymienionych wcześniej aktywów niematerialnych największą uwagę należy poświęcić marce przedsiębiorstwa. W potocznym rozumieniu jest to nazwa, znak, symbol, wzór lub ich kombinacja, nadawana przez sprzedawcę, której celem jest wyróżnienie wyrobu lub usługi na tle oferty konkurentów. By zabezpieczyć od strony prawnej wyłączność korzystania z tych elementów, konieczne jest uzyskanie odpowiedniego zastrzeżenia w urzędzie patentowym. W ten sposób marka przedsiębiorstwa nabiera „quasi” materialnego charakteru w postaci zarejestrowanego znaku towarowego. Ochroną prawną mogą być objęte zarówno znaki graficzne, jak i m.in. słowne, słowno-graficzne, przestrzenne, a nawet dźwiękowe. Biorąc pod uwagę przedmiot, którego dotyczy dane prawo ochronne, wyróżnia się marki produktowe oraz korporacyjne. Jak sama nazwa mówi, pierwsze z nich służą do identyfikacji poszczególnych artykułów sprzedawanych przez przedsiębiorstwo na tle podobnych produktów oferowanych przez konkurencję. Z kolei marka korporacyjna pozwala na wyróżnienie całej firmy w odniesieniu do jej bezpośrednich konkurentów.

Istotą budowania własnej identyfikacji wizualnej każdego przedsiębiorstwa, jest chęć wyróżnienia firmy oraz oferowanych produktów na tle innych, dostępnych na rynku, w celu pozyskania nowych klientów lub zwiększenia lojalności tych, którzy już mieli okazję zapoznać się z ofertą. Wszelkie działania marketingowe związane z promocją wizerunku firmy oraz jej asortymentu podejmowane są w celu zwiększenia rozpoznawalności znaków towarowych. Dzieje się tak, gdyż praktyka handlowa pokazuje, że rozpoznawalne znaki towarowe mają pozytywny wpływ na decyzje podejmowane przez klientów w trakcie zakupów. W związku z tym, by przekonać klienta do wyboru konkretnego produktu, warto zainwestować w działania zmierzające do poprawy rozpoznawalności marki.

Posiadanie znaku, który jest głęboko osadzony w świadomości klientów, przekłada się w bezpośredni sposób na wyniki finansowe producentów. Z jednej strony wpływa na ilość sprzedawanych produktów, gdyż konsument częściej wybiera mocno reklamowane produkty. Z drugiej natomiast promowanie produktów uzasadnia stosowanie przez sprzedawców wyższych cen. W wielu przypadkach, mając do dyspozycji porównywalne jakościowo produkty, konsumenci są skłonni zapłacić wyższą cenę za produkt, który dzięki działaniom marketingowym postrzegany jest jako gwarant wysokiej jakości i prestiżu. Warto w tym miejscu przytoczyć przykład firm odzieżowych. Większość z nich produkuje swoje wyroby w niskokosztowych krajach azjatyckich oraz w Ameryce Środkowej. Jednak dzięki posiadaniu rozpoznawalnego znaku towarowego, takie firmy jak: Levi’s, Adidas czy Nike mogą stosować zdecydowanie wyższe ceny niż ich konkurenci, którzy nie posiadają tak wyraźnej marki, mimo iż jakościowo ich produkty są na zbliżonym poziomie. Co więcej, mimo wyższych cen ich wielkość sprzedaży jest w większości przypadków zdecydowanie wyższa niż firm, które prowadzą sprzedaż bez wykorzystania międzynarodowego brandu. W związku z tym można postawić hipotezę, że posiadanie rozpoznawalnego znaku pozwala na osiąganie ponadprzeciętnej rentowności oraz wyższej dynamiki wzrostu.

Nawiązując do wartości dochodowej przedsiębiorstwa, omówionej w jednym z poprzednich artykułów, należy zatem zauważyć, że wyższe przepływy pieniężne, wynikające z posiadania znaku towarowego, przekładają się również na wyższą wartość firmy, która z niego korzysta. Porównanie wartości dwóch firm, które działają w tej samej branży, mają zbliżoną ofertę usługowo-produktową, dysponują podobnym majątkiem trwałym i finansują swoją działalność z zachowaniem analogicznej struktury długu oraz kapitału własnego, będzie zawsze wychodziło na korzyść spółki, która posiada markę bardziej rozpowszechnioną w świadomości klientów. Należy zatem podkreślić, że posiadanie takiego aktywa niematerialnego pozytywnie wpływa na postrzeganie wartości całego przedsiębiorstwa.

Trudno nie zgodzić się z faktem, że takie międzynarodowe koncerny jak: Coca-Cola, McDonald czy Mercedes nie osiągnęłyby obecnej pozycji rynkowej bez rozpoznawalnych znaków towarowych. Wartość tych marek mierzona jest w setkach milionów dolarów i często jest głównym aktywem wspomnianych przedsiębiorstw.

Jednak nie trzeba być gigantem by posiadać rozpoznawalną markę. Także mniejsze firmy posiadają marki, które wykorzystują w swojej działalności, a które powodują, że klienci częściej sięgają po ich produkty niż po towary sprzedawane przez konkurentów. Warto się zatem zastanowić, jak duży jest wpływ posiadanych znaków na wartość biznesu. Może należy położyć większy nacisk na budowanie wśród klientów świadomości marki swojego przedsiębiorstwa, a tym samym rozpocząć proces zwiększania jego wartości.

Patenty, know-how, czyli jak uzyskać prawa wyłączności

Równie istotnymi aktywami niematerialnymi, które wpływają na wartość biznesu, są różnego rodzaju patenty, know-how oraz innowacyjne rozwiązania technologiczne. W odróżnieniu od znaków towarowych, które wspierają sprzedaż produktów, posiadanie patentów pozwala na poprawę samego procesu produkcyjnego. Istotą patentu jest uzyskanie wyłączności do stosowania w celach zawodowych lub zarobkowych określonego rozwiązania technicznego lub wynalazku przez jego właściciela. W praktyce posiadanie takiego prawa oznacza, że konkurencja nie będzie miała możliwości kopiowania tego innowacyjnego rozwiązania produkcyjnego. W większości przypadków korzystanie z patentu pozwala na uzyskanie oszczędności kosztowych na etapie produkcyjnym, co może w znaczący sposób podnieść rentowność prowadzonej działalności. W skrajnych przypadkach, zdobycie ochrony patentowej może skutkować całkowitym zablokowaniem możliwości produkcji po stronie konkurentów. W takiej sytuacji, klienci chcący zakupić dany produkt będą niejako zmuszeni do korzystania z jednego dostawcy. Z punktu widzenia posiadacza takiego prawa, jest to niezwykle korzystne zjawisko, gdyż patent gwarantuje wówczas stabilność zamówień, przynajmniej do czasu wygaśnięcia ochrony prawnej lub do momentu wynalezienia przez konkurentów alternatywnego rozwiązania, które pozwoli na produkowanie zbliżonych jakościowo wyrobów.

Zjawisko patentowania jest bardzo powszechne w branży farmaceutycznej oraz w sektorach opartych na nowych technologiach. Receptury produkcji leków są niejednokrotnie najpilniej strzeżonymi tajemnicami międzynarodowych koncernów farmaceutycznych. Jednak należy zauważyć, że przedmiotem patentu mogą być objęte również rozwiązania wykorzystywane na mniejszą skalę. Nawet małe firmy mogą starać się o uzyskanie ochrony patentowej dla rozwiązań stosowanych w swojej działalności, o ile są one oczywiście wytworem własnych prac badawczo-rozwojowych. Z drugiej strony, możliwe jest również wejście w posiadanie prawa do korzystania z określonego patentu w drodze zakupu licencji na użytkowanie lub wykupienie od obecnego właściciela pełnej wyłączności. W niektórych przypadkach, posiadacz prawa patentowego, nie będąc w stanie samodzielnie wykorzystać pełni potencjału danego rozwiązania, może być skłonny do odstąpienia go innemu podmiotowi w zamian za udział w zyskach albo odpowiednio skalkulowane opłaty licencyjne. Na takiej sytuacji korzystają obie strony, gdyż zarówno posiadacz patentu czerpie korzyści z jego licencjonowania, jak i licencjobiorca generuje zyski na produkcji oraz sprzedaży wyrobów, których nie był w stanie samodzielnie wytworzyć wcześniej, bez możliwości użytkowania opatentowanego rozwiązania. Przepływy pieniężne uzyskiwane dzięki posiadaniu takich rozwiązań wpływają w bezpośredni sposób na wartość przedsiębiorstwa, które może z nich korzystać.

Ważny fragment

Podobnie jak w przypadku znaków towarowych, porównując ze sobą dwa przedsiębiorstwa, które prowadzą identyczny biznes na tym samym rynku, więcej warte jest to, które posiada dostęp do patentu. Przewaga wartości wynika z dwóch wspomnianych już wcześniej czynników. Po pierwsze – z możliwości uzyskania dodatkowych przychodów ze sprzedaży produktów, których nie ma w swojej ofercie konkurencja. Po drugie – dzięki oszczędnościom kosztowym na etapie produkcyjnym, które są wynikiem stosowania rozwiązania, a z którego podobne firmy korzystać nie mogą.

Warto sprawdzić, czy firma posiada unikalne na skalę krajową, a może i nawet międzynarodową, rozwiązania technologiczne. Warto spróbować zastanowić się nad uruchomieniem procedury uzyskania ochrony prawnej dla posiadanego know-how. Koszt rejestracji patentu jest niewspółmiernie mały w porównaniu z korzyściami płynącymi z posiadania takiej ochrony.

Kontrakty, bazy klientów, listy kontrahentów, czyli jak ustabilizować przychody w przyszłości

Ostatnią grupą aktywów niematerialnych, których posiadanie wpływa pozytywnie na budowanie wartości przedsiębiorstwa są długoterminowe kontrakty handlowe, bazy potencjalnych klientów oraz inne listy zbierające informacje o dostawcach, pośrednikach, hurtownikach czy konkurentach. Wszystkie wymienione aktywa pomagają w osiągnięciu zadowalającego poziomu przychodów. Podpisane umowy handlowe o charakterze długoterminowym są w dużej mierze gwarantem uzyskania konkretnych przychodów lub zabezpieczeniem źródła dostaw w kolejnych miesiącach, a czasem nawet latach, prowadzonej działalności. Z kolei różnego rodzaju bazy potencjalnych klientów lub kontrahentów ułatwiają w dużym stopniu aktywną sprzedaż własnych produktów. W związku z tym, dzięki posiadaniu tego typu aktywów, prowadzenie działalności operacyjnej cechuje się dużo mniejszym ryzykiem, a tym samym – zwiększa wartość przedsiębiorstwa.

Nawiązując do artykułu opisującego dochodową wartość biznesu, należy przypomnieć, że poziom niepewności co do realizacji przyszłych przychodów jest jednym z głównych czynników, które wpływają na wycenę. Zależność jest prosta – im wyższe ryzyko prowadzonej działalności, tym niższa wartość firmy. Wobec tego, dzięki podpisywaniu długoterminowych kontraktów oraz systematycznemu budowaniu baz potencjalnych klientów, właściciele firm mogą uzyskać przewagę nad swoimi konkurentami, którzy działają w oparciu o bieżące zlecenia. Podobnie jak w przypadku omówionych wcześniej aktywów niematerialnych, porównanie dwóch przedsiębiorstw działających z wykorzystaniem kontraktów oraz bez ich wykorzystania wypadnie na korzyść tych pierwszych.

Co więcej, każdy ze wspomnianych aktywów, oprócz budowania wartości przedsiębiorstwa, posiada również własną wartość, którą można w mniej lub bardziej skomplikowany sposób wycenić. Ponadto, odrębny byt ekonomiczny każdego z nich powoduje, że mogą one być przedmiotem niezależnej transakcji kupna/sprzedaży. W związku z tym, jeśli w którymś momencie właściciel firmy zdecyduje się zmienić profil swojej działalności i – podobnie jak w przypadku majątku trwałego – posiadane aktywa niematerialne nie będą już przez niego wykorzystywane, może spieniężyć je w drodze sprzedaży do innego podmiotu. Jeśli korzyści z posiadania takich aktywów są wymierne finansowo, nie powinno być problemów ze znalezieniem na nie kupca.

Źródło: Opracowanie Grant Thornton

W jaki sposób oszacować wartość aktywów niematerialnych?

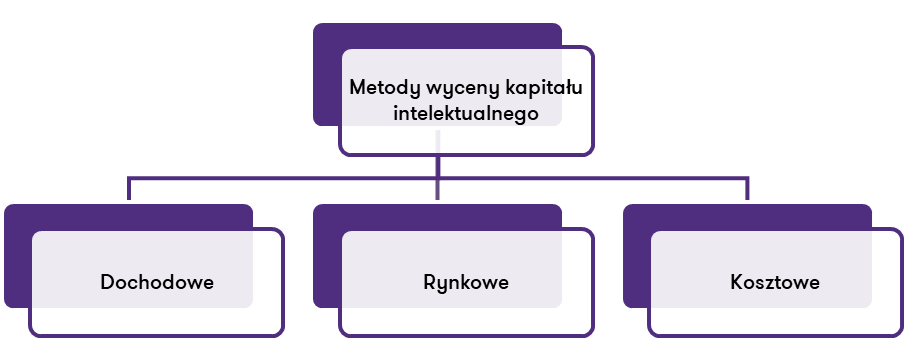

Świadomość posiadania unikalnych aktywów niematerialnych w postaci rozpoznawalnej marki, know-how czy kontraktów handlowych pozwala w aktywny sposób zarządzać wartością przedsiębiorstwa. O ile wartość majątku trwałego firmy jest stosunkowo łatwa do wycenienia, o tyle ustalenie wartości aktywów niematerialnych nie jest już takie oczywiste. Wielu właścicieli zapewne zadaje sobie pytanie, jaką część wartości prowadzonego biznesu stanowi kapitał intelektualny. Wsparciem mogą być tutaj sprawdzone i w pełni akceptowalne na całym świecie metody wyceny. Podobnie jak w przypadku szacowania wartości przedsiębiorstw, można je podzielić na 3 podstawowe grupy.

Źródło: Opracowanie Grant Thornton

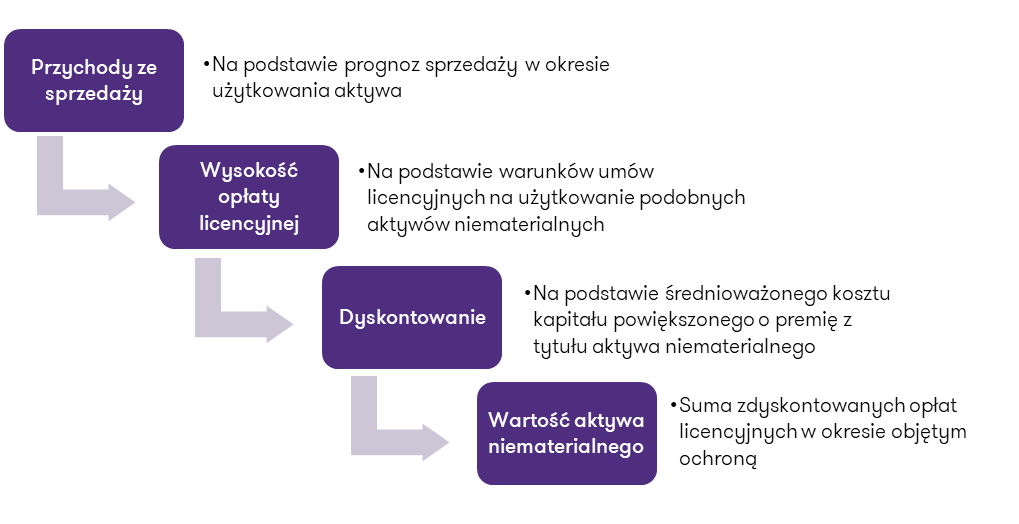

W zależności od specyfiki danego aktywa, do jego wyceny stosuje się odpowiednią metodologię. W sytuacji, gdy możliwe jest bezpośrednie przypisanie części zysku do danego aktywa, najodpowiedniejszym sposobem wyceny jest zastosowanie jednej z metod dochodowych. Najbardziej rozpowszechnionym podejściem jest tzw. metoda zwolnienia z opłat licencyjnych. Jest ona najczęściej wykorzystywana do wyceny znaków towarowych, jednak w analogiczny sposób można ją zastosować również do większości pozostałych aktywów niematerialnych. Metodologia ta opiera się na założeniu, że znak towarowy jest warty tyle, ile firma, która z niego korzysta, musiałaby zapłacić jego właścicielowi za możliwość wykorzystywania go, w przypadku gdyby sama nie była jego właścicielem. Jest to teoretyczne rozważanie, w którym rozdziela się od siebie właściciela znaku od firmy, która posługuje się nim w działalności operacyjnej. Naturalnym jest, że używanie aktywa, które nie jest naszą własnością wiąże się z koniecznością uiszczenia odpowiedniej opłaty na rzecz osoby, która go posiada. W przypadku aktywów niematerialnych opłata ta jest w większości przypadków swoistą opłatą licencyjną, której wysokość ustala się najczęściej jako procent od wartości przychodów uzyskanych dzięki stosowaniu danego aktywa.

Dlatego też stosując podejście dochodowe do wyceny znaku towarowego (jak i innych aktywów niematerialnych) ustala się wysokość teoretycznej opłaty licencyjnej, którą należałoby zapłacić za możliwość wykorzystywania danej marki. Po zsumowaniu wszystkich opłat licencyjnych z okresu, w którym dane aktywo jest chronione, otrzymujemy wartość znaku towarowego. Należy jednak pamiętać, że – podobnie jak w przypadku wyceny przedsiębiorstwa metodą dochodową – konieczne jest uwzględnienie czynnika czasu. Wartość opłaty licencyjnej, którą uzyskamy za kilka lat, jest w chwili obecnej warta mniej niż w momencie, kiedy będzie wypłacona. W związku z tym, przepływy z opłat licencyjnych należy zdyskontować do chwili obecnej. W tym celu najczęściej wykorzystuje się średnioważony koszt kapitału spółki (sposób ustalania analogiczny jak w artykule o wartości dochodowej przedsiębiorstwa), powiększony o dodatkową premię z tytułu niematerialnego charakteru wycenianych aktywów. Premia ta wynika z faktu, że inwestor oczekuje odpowiednio wyższej stopy zwrotu z aktywów, które nie mają formy materialnej (jak np. aktywa trwałe w postaci budynków, maszyn itp.), gdyż wiążą się one z wyższym ryzkiem rynkowym.

Źródło: Opracowanie Grant Thornton

Podstawową alternatywą dla tego podejścia jest zastosowanie porównania z innymi, podobnymi aktywami, których cena jest znana na rynku. Niestety, w odróżnieniu od wyceny przedsiębiorstw metodą porównań rynkowych, w przypadku szacowania wartości aktywów niematerialnych tym sposobem istotnym ograniczeniem jest trudność w znalezieniu odpowiedniej bazy porównawczej. Unikalne aktywa niematerialne rzadko są bowiem przedmiotem transakcji kupna/sprzedaży, a jeżeli już nawet do takich transakcji dochodzi, warunki cenowe nie są zazwyczaj ujawniane. W związku z tym metoda ta jest stosowana stosunkowo rzadko, choć prawdopodobnie w kolejnych latach – wraz z upowszechnianiem transakcji sprzedaży aktywów niematerialnych – podejście to stanie się bardziej popularne.

Gdy żadna z powyższych metod nie może zostać zastosowana, pozostaje jeszcze możliwość wyceny aktywa od strony kosztowej. W takiej sytuacji przyjmuje się, że znak towarowy, patent czy inne aktywo są warte nie mniej niż nakłady, które należałoby ponieść na jego wytworzenie od podstaw. Podejście to jest najczęściej wykorzystywane w sytuacjach, gdy dane aktywo niematerialne nie jest wykorzystywane w działalności operacyjnej (nie generuje przychodów) lub gdy jego wpływu nie można bezpośrednio przypisać do konkretnej części zysku. Zastosowanie tej metody do wyceny aktywów, które są aktywnie wykorzystywane w sprzedaży, powodowałoby znaczące zaniżenie wartości. W większości przypadków, nakłady poniesione na stworzenie takiego aktywa są bowiem zdecydowanie niższe niż jego potencjał przychodowy. Wyjątkiem mogą być tutaj środki poniesione na prowadzenie prac badawczo rozwojowych. Niejednokrotnie do momentu komercjalizacji patentów czy wynalazków naukowych, oszacowanie rzeczywistego potencjału popytowego jest skomplikowanym zadaniem. W takiej sytuacji może się zatem okazać, że wycena kosztowa know-how, nawet do późnych etapów badawczych, będzie wyższa niż jego wartość dochodowa.

Posiadanie unikalnych aktywów niematerialnych w istotny sposób wpływa na wartość przedsiębiorstw, które mogą nimi dysponować. Dzięki nim uzyskują wyraźną przewagę nad konkurentami, zarówno od strony potencjału sprzedażowego, jak również po stronie optymalizacji kosztów produkcji. Oba te czynniki w prosty sposób przekładają się na osiągane zyski. W ramach naszego cyklu artykułów niejednokrotnie wspominaliśmy już, że głównym czynnikiem, decydującym o wartości przedsiębiorstwa, jest jego potencjał do generowania wysokich, ale również stabilnych zysków. Znaki towarowe, patenty, kontrakty długoterminowe są aktywami, które pomagają te zyski osiągać. Pomagają zatem również tworzyć wartość całego przedsiębiorstwa.

Wycena przedsiębiorstwa – dowiedz się więcej:

- Jak ustalić wartość firmy?

- W jaki sposób oszacować potencjał dochodowy przedsiębiorstwa?

- Za jaką cenę mogę sprzedać swoją firmę? Wycena metodą porównawczą

- Jak posiadany majątek wpływa na wartość firmy?

- W jakim stopniu aktywa niematerialne wpływają na wartość firmy?

- Kiedy jest najlepszy czas na sprzedaż firmy?