PIT-4R – roczna deklaracja o pobranych zaliczkach

Obowiązek złożenia deklaracji PIT-4R został nałożony na płatników składek na mocy art. 38 ust. 1a ustawy o podatku dochodowym od osób fizycznych (PIT). To roczne zestawienie pobranych i wpłaconych przez płatnika zaliczek na podatek dochodowy od osób fizycznych. W przeciwieństwie do informacji PIT-11, formularz PIT-4R składany jest wyłącznie do urzędu skarbowego i nie przekazuje się go podatnikom. Dokument ten pełni funkcję zbiorczego rozliczenia zaliczek i powinien w pełni odzwierciedlać faktyczne wpłaty dokonane na rzecz urzędów skarbowych.

W formularzu PIT-4R wykazuje się łączne kwoty należnych zaliczek za poszczególne miesiące roku podatkowego, niezależnie od liczby zatrudnionych osób. Sporządza się jedną deklarację, w której ujmuje się zarówno łączną liczbę podatników (pracowników i innych świadczeniobiorców), jak i sumę pobranych zaliczek. Ponadto, deklaracja powinna również uwzględniać tzw. wynagrodzenie przysługujące płatnikowi za terminowe wpłacanie zaliczek na podatek, o ile nie zostało ono rozliczone na bieżąco w trakcie roku. Prawo do tego wynagrodzenia wynika z art. 28 § 1 Ordynacji podatkowej i polega na możliwości potrącenia przez płatnika określonej części pobranego podatku.

Google news

Bądź na bieżąco ze zmianami w prawie, podatkach i księgowości! Zaobserwuj nas w Wiadomościach Google

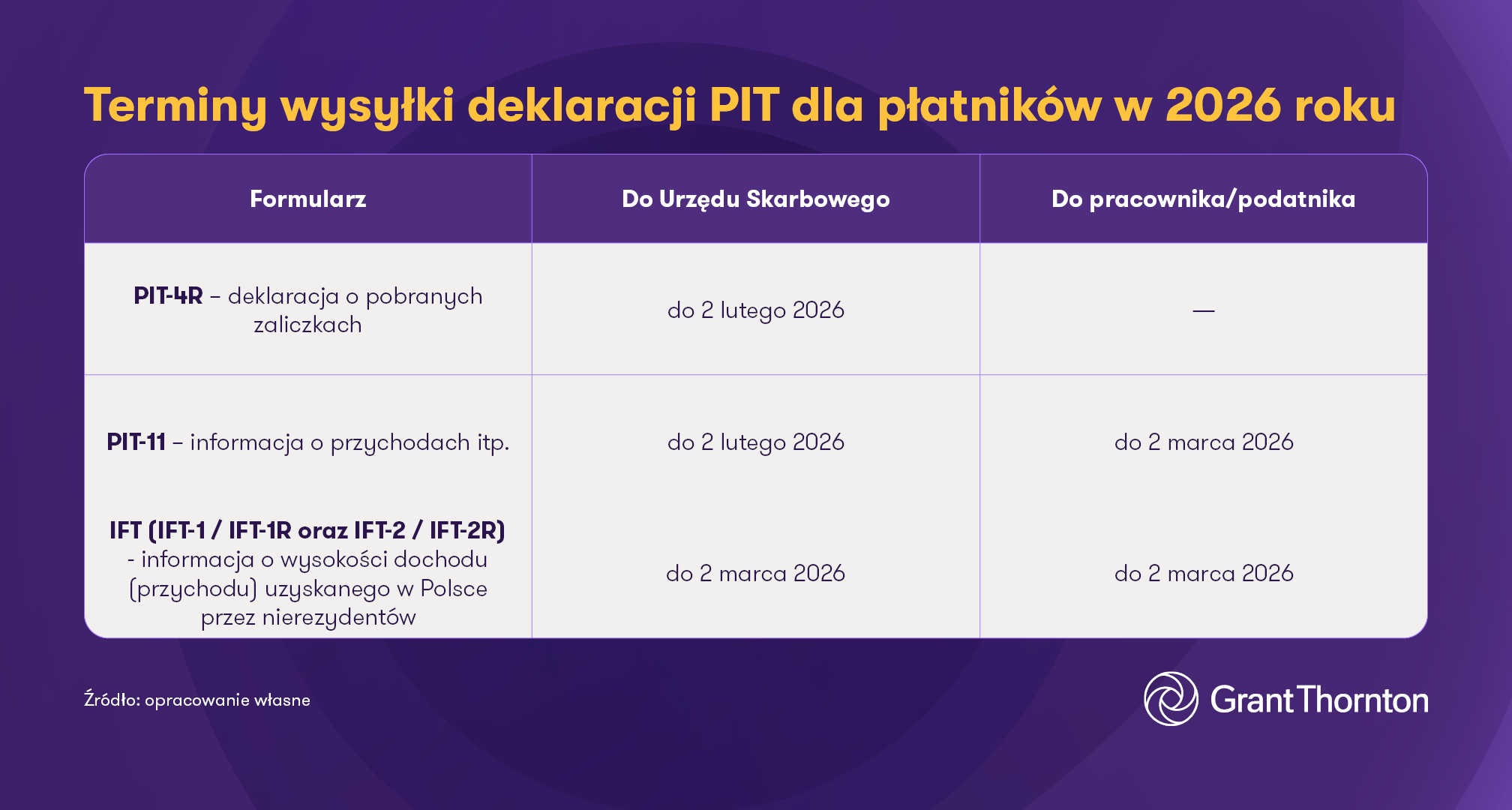

Termin i forma wysyłki PIT-4R

W przypadku deklaracji PIT-4R obowiązują zasady zbliżone do tych, które dotyczą informacji PIT-11. Formularz ten składa się wyłącznie w formie elektronicznej do urzędu skarbowego właściwego według miejsca zamieszkania płatnika lub siedziby firmy. W obecnym roku, termin złożenia deklaracji PIT-4R za 2025 rok upływa 2 lutego.

Postępowanie w następstwie dostrzeżenia błędów w PIT-4R

Może zdarzyć się, że po złożeniu deklaracji PIT-4R płatnik zauważy błąd w postaci nieprawidłowej kwoty zaliczek za dany miesiąc, niewłaściwej liczby podatników lub rozbieżności między deklaracją a faktycznymi wpłatami do urzędu skarbowego. Wówczas powinien pamiętać o konieczności złożenia korekty. Składa się ją w takiej samej formie jak deklarację pierwotną, czyli wyłącznie elektronicznie, zaznaczając w formularzu, że jest to korekta.

Warto podkreślić, że sama korekta deklaracji jest wystarczająca, jeżeli błąd ma charakter formalny i nie skutkował zaniżeniem lub niewpłaceniem zaliczek. Jeżeli jednak korekta ujawnia, że zaliczki na podatek zostały wpłacone w zaniżonej wysokości lub po terminie, płatnik powinien dodatkowo złożyć czynny żal. Czynny żal to pisemne zawiadomienie urzędu skarbowego o popełnieniu naruszenia, złożone zanim urząd sam je wykryje, wraz z uregulowaniem zaległości podatkowych i ewentualnych odsetek. Złożenie czynnego żalu pozwala uniknąć odpowiedzialności karnoskarbowej. Dlatego też warto go dołączyć zawsze wtedy, gdy korekta PIT-4R dotyczy błędów mających wpływ na wysokość lub termin wpłat zaliczek.

Sankcje za błędy lud niedochowanie terminu wysyłki PIT-4R

Wszelkie niedopatrzenia związane ze sporządzeniem i przekazaniem deklaracji PIT-4R mogą skutkować odpowiedzialnością karnoskarbową płatnika. Sankcje grożą zarówno za niedochowanie ustawowego terminu lub całkowite zaniechanie wysyłki deklaracji, jak i za złożenie formularza zawierającego błędy lub dane niezgodne ze stanem faktycznym.

W zależności od wagi naruszenia czyn może zostać zakwalifikowany jako wykroczenie skarbowe albo przestępstwo skarbowe, co bezpośrednio wpływa na rodzaj i wymiar kary. Przy mniejszych uchybieniach najczęściej stosowane są mandaty karne lub obowiązek złożenia korekty wraz z

W natłoku obowiązków związanych z rozliczeniami PIT warto pamiętać nie tylko o prawidłowym, ale również terminowym złożeniu deklaracji PIT-4R do urzędu skarbowego. Jeżeli jednak dojdzie do nieścisłości lub błędów, należy zachować spokój i wykonać konkretne działania. Kluczowe jest bowiem szybkie złożenie korekty, a w razie potrzeby także tzw. czynnego żalu. Takie działanie pozwoli ograniczyć lub całkowicie wyeliminować ryzyko sankcji i bezpiecznie zamknąć proces rozliczeń. wyjaśnieniami przed organem podatkowym. Poważniejsze naruszenia mogą natomiast skutkować grzywną sięgającą nawet 720 stawek dziennych, a w skrajnych przypadkach również karą pozbawienia wolności. Przy drobniejszych nieprawidłowościach odpowiedzialność ma zazwyczaj charakter wykroczenia skarbowego.

Czytaj więcej:

- Rozliczenie PIT. Wszystko, co musisz wiedzieć

- Wysyłka PIT-11 do urzędów skarbowych. Terminy, obowiązki płatnika i sankcje

- Kolejny etap rozliczeń PIT. Przekazanie PIT-11 do pracowników

AUTORKA: Klaudia Ziętkowska