Warto więc zadbać o jego prawidłowe i terminowe złożenie oraz mieć świadomość konsekwencji ewentualnego opóźnienia.

Spis treści

- Dokumenty wchodzące w skład sprawozdania finansowego w 2026 roku

- Kto jest zobowiązany do składania sprawozdania finansowego?

- Kto ponosi odpowiedzialność za sporządzenie sprawozdania finansowego?

- Nowa wersja schem e-sprawozdań finansowych w 2026 roku

- Kiedy upływa termin sporządzenia sprawozdania finansowego w 2026 roku?

- Jakie są sankcje za niedotrzymanie terminu sprawozdania finansowego?

Dokumenty wchodzące w skład sprawozdania finansowego w 2026 roku

Sprawozdanie finansowe stanowi zestaw kluczowych informacji dotyczących działalności przedsiębiorstwa w ujęciu finansowym za dany rok. Zazwyczaj obejmuje 3 podstawowe elementy:

- bilans,

- rachunek zysków i strat,

- informację dodatkową, która pełni funkcję wprowadzenia i zawiera niezbędne objaśnienia.

Ważny fragment

Warto jednak mieć na uwadze, że w sytuacjach określonych w Ustawie o rachunkowości (UoR) zakres sprawozdania może zostać poszerzony. Przykładem mogą być chociażby jednostki objęte obowiązkiem badania sprawozdania zgodnie z art. 64 ust. 1 UoR. Wówczas sprawozdanie powinno zawierać także zestawienie zmian w kapitale (funduszu) własnym oraz rachunek przepływów pieniężnych.

Kto jest zobowiązany do składania sprawozdania finansowego?

Do przygotowania sprawozdania finansowego zobowiązane są te jednostki, które prowadzą księgi rachunkowe zgodnie z UoR, jak również podmioty, które dobrowolnie zdecydowały się na pełną księgowość. Oznacza to, że obowiązek sporządzania sprawozdania dotyczy zarówno spółek posiadających osobowość prawną, jak i jednoosobowych działalności gospodarczych czy spółek osób fizycznych prowadzących pełne księgi rachunkowe.

google news

Bądź na bieżąco ze zmianami w prawie, podatkach i księgowości! Zaobserwuj nas w Wiadomościach Google

Kto ponosi odpowiedzialność za sporządzenie sprawozdania finansowego?

Zgodnie z art. 52 ust. 1 UoR odpowiedzialność za sporządzenie rocznego sprawozdania finansowego ponosi kierownik jednostki. Ma on również obowiązek przekazać dokument właściwym organom w zgodzie z przepisami prawa, statutem lub umową jednostki. Pojęcie kierownika jednostki zależy od formy prowadzenia działalności. I tak, w spółce z o.o. będzie to zwykle zarząd, w spółkach jawnych – wspólnicy prowadzący sprawy spółki, natomiast w jednoosobowej działalności gospodarczej – sam przedsiębiorca.

Ważny fragment

W praktyce najczęściej oznacza to, że powyższe osoby powinny zapewnić działom finansowo‑księgowym pełny dostęp do wymaganych danych i narzędzi, a także nadzorowania procesu przygotowania i podpisania sprawozdania w ustawowym terminie.

Nowa wersja schem e-sprawozdań finansowych w 2026 roku

Przygotowując sprawozdanie finansowe w formie elektronicznej w 2026 roku, warto mieć na uwadze zmiany w zakresie schem. Otóż, w 2025 r. wprowadzono nową wersję struktur logicznych e-sprawozdań finansowych, opublikowaną przez Ministerstwo Finansów w Centralnym Repozytorium Wzorów Dokumentów Elektronicznych (CRWDE). Nowe schemy mają zastosowanie do sprawozdań finansowych sporządzanych za lata obrotowe rozpoczynające się 1 stycznia 2025 r. lub później, co oznacza, że obejmą one zdecydowaną większość jednostek prowadzących księgi rachunkowe.

Zakres zmian ma zarówno charakter techniczny, jak i merytoryczny. W strukturach wyodrębniono liczbę etatów jako samodzielną pozycję liczbową, zmodyfikowano sposób prezentacji formy prawnej jednostki oraz wprowadzono obowiązek wskazania czy sprawozdanie finansowe podlega obligatoryjnemu badaniu. Dodano również pole dotyczące firmy audytorskiej przeprowadzającej badanie sprawozdania finansowego. Istotną nowością jest możliwość wyboru przeważającego rodzaju działalności według klasyfikacji PKD 2025 albo PKD 2007, co zapewnia większą elastyczność w okresie przejściowym zmian klasyfikacyjnych.

Celem implementacji nowych schem jest dostosowanie systemu e-sprawozdań finansowych do aktualnych regulacji prawnych i realiów gospodarczych, a także zwiększenie przejrzystości oraz spójności prezentowanych danych. W praktyce zmiany te wymagają od jednostek aktualizacji oprogramowania finansowo-księgowego oraz weryfikacji poprawności generowanych plików XML przed ich przekazaniem do właściwych rejestrów.

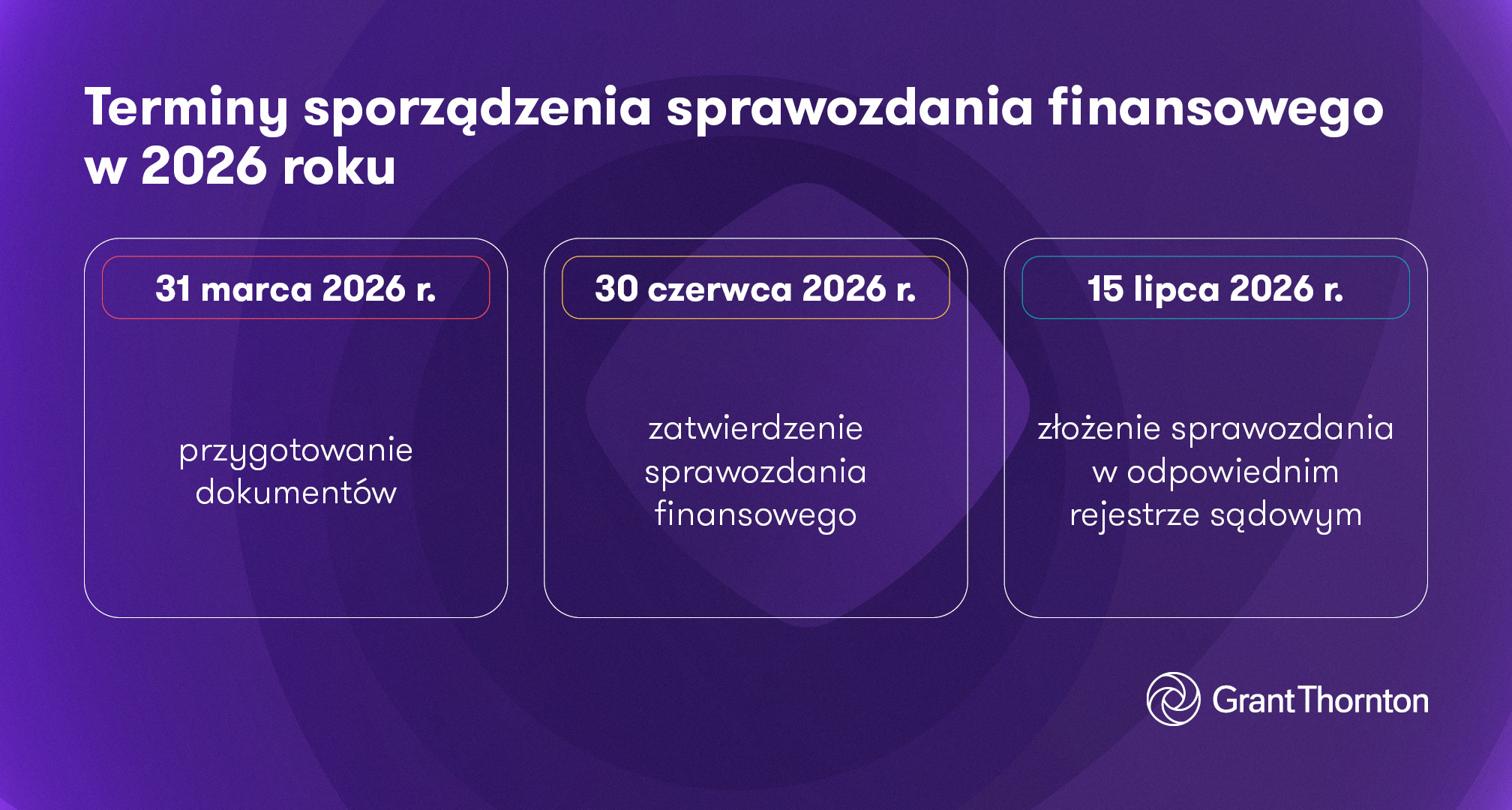

Kiedy upływa termin sporządzenia sprawozdania finansowego w 2026 roku?

Należy mieć na uwadze, że na mocy art. 45 ust. 1 UoR, sprawozdanie sporządza się na dzień zamknięcia ksiąg rachunkowych lub inny dzień bilansowy, stosując odpowiednie zasady wyceny oraz ustalania wyniku finansowego. Ostatecznym terminem przygotowania dokumentów jest dzień zamknięcia ksiąg, czyli 31 marca. Ponadto, niekiedy konieczne może być wprowadzenie zmian lub przygotowanie sprawozdania ponownie, np. w związku ze zdarzeniami po dniu bilansowym lub korektami wynikającymi z badania przez biegłego rewidenta. W takiej sytuacji ponownie sporządzone sprawozdanie za 2025 rok może być datowane po 31 marca 2026 r., przy czym należy zachować pierwotną wersję jako dowód dochowania terminu. Następnie, zatwierdzenie sprawozdania powinno nastąpić w ciągu sześciu miesięcy od dnia bilansowego, a więc do 30 czerwca. Z kolei, jego złożenie w odpowiednim rejestrze sądowym musi nastąpić do 15 lipca 2026 r.

Jakie są sankcje za niedotrzymanie terminu sprawozdania finansowego?

Zignorowanie obowiązku sporządzenia lub złożenia sprawozdania finansowego może wiązać się z istotnymi konsekwencjami. Zgodnie z art. 77 pkt 2 UoR osoba odpowiedzialna za dopuszczenie do niesporządzenia sprawozdania, sporządzenia go niezgodnie z przepisami lub zawarcia w nim nierzetelnych danych, może podlegać grzywnie, karze ograniczenia wolności, a nawet karze pozbawienia wolności do dwóch lat. Dodatkowo art. 79 pkt 4 przewiduje sankcje za niezłożenie sprawozdania w odpowiednim rejestrze sądowym w ustawowym terminie.

Terminowe złożenie sprawozdania finansowego to przede wszystkim obowiązek wynikających z przepisów. Oprócz sankcji prawnych opóźnienia w sporządzeniu sprawozdania mogą powodować problemy praktyczne. Mogą one utrudniać m.in. podział zysku, wypłatę dywidendy czy przeprowadzenie audytu w większych jednostkach. Nierzadko opóźnienia prowadzą również do komplikacji w procesach finansowania zewnętrznego. Często zdarza się, że banki wymagają terminowego przedstawienia sprawozdania, a jego brak może skutkować np. podwyższeniem oprocentowania ze względu na zwiększone ryzyko. Dlatego terminowe sporządzanie sprawozdań finansowych to nie tylko obowiązek wynikający z przepisów, ale także istotny czynnik wpływający na wiarygodność i płynne funkcjonowanie przedsiębiorstwa.

Sprawozdanie finansowe w 2026 roku – co warto wiedzieć

Do kiedy trzeba sporządzić i złożyć sprawozdanie finansowe za 2025 rok w 2026 r.?

Dla jednostek, których rok obrotowy kończy się 31 grudnia 2025 r., termin na sporządzenie i złożeni sprawozdania finansowego mija 31 marca 2026 r.

Co wchodzi w skład sprawozdania finansowego w 2026 roku

Podstawowe elementy to: bilans, rachunek zysków i strat oraz informacja dodatkowa. Jednostka może być także zobowiązana do złożenia dodatkowych dokumentów, gdy przewiduje to Ustawa o rachunkowości.

Kim jest kierownik jednostki?

Kierownik jednostki to osoba lub organ odpowiedzialny za sporządzenie i podpisanie sprawozdania finansowego zgodnie z Ustawą o rachunkowości. W zależności od formy działalności może to być: zarząd (np. w spółce z o.o.), wspólnicy prowadzący sprawy spółki (np. w spółce jawnej) lub sam przedsiębiorca w jednoosobowej działalności gospodarczej.

Co zmienia się w 2026 r. w zakresie schem e‑sprawozdań finansowych?

W 2026 r. obowiązują nowe struktury logiczne e‑sprawozdań opublikowane przez MF. Zmiany obejmują m.in.: dodanie liczby etatów jako osobnej pozycji, nowy sposób prezentacji formy prawnej, obowiązek wskazania czy sprawozdanie podlega badaniu, dane o firmie audytorskiej oraz możliwość wyboru PKD 2025 lub 2007. Wymagana jest też aktualizacja oprogramowania oraz weryfikacja plików XML przed wysyłką.

Jakie są sankcje za niezłożenie sprawozdania finansowego?

Za brak sporządzenia, nierzetelne dane lub niezłożenie w terminie grożą: grzywna, kara ograniczenia wolności lub pozbawienia wolności do 2 lat. Opóźnienia mogą też blokować audyt, wypłatę dywidendy czy uzyskanie finansowania.