Spis treści

- JPK_CIT raportowanie podatkowe – nowa era kontroli danych

- Co to jest JPK_CIT i jakie dane obejmuje (JPK_KR, ewidencje)?

- Dlaczego JPK_CIT raportowanie podatkowe zmienia podejście fiskusa?

- Co oznacza JPK_CIT dla organizacji i jakości danych?

- Czy JPK_CIT to tylko projekt podatkowy czy wdrożenie danych?

- Jak przygotować się do JPK_CIT: etapy i readiness assessment

- JPK_CIT: czy dane do raportowania są spójne i obronne?

JPK_CIT raportowanie podatkowe – nowa era kontroli danych

W ostatnich latach organizacje przyzwyczaiły się do rosnących obowiązków raportowych – w szczególności po wdrożeniu JPK_VAT.

JPK_CIT to zmiana wykraczająca poza standardowe obowiązki raportowe.

Nie polega na wygenerowaniu kolejnego pliku.

Oznacza fundamentalną zmianę w sposobie analizy danych finansowych i podatkowych przez organy podatkowe.

W praktyce oznacza to przejście z modelu kontroli „po fakcie” do modelu umożliwiającego systematyczną i bardziej zaawansowaną analizę danych. Dla wielu firm będzie to pierwszy moment, w którym fiskus uzyska dostęp do szerokiego zakresu danych księgowych i podatkowych w ustrukturyzowanej, porównywalnej formie.

Co to jest JPK_CIT i jakie dane obejmuje (JPK_KR, ewidencje)?

JPK_CIT znacząco wykracza poza dotychczasowe obowiązki raportowe. Nie dotyczy wyłącznie kalkulacji podatku dochodowego – obejmuje również szczegółowe dane księgowe oraz ewidencje pomocnicze.

W szczególności raportowanie obejmuje m.in.:

- księgi rachunkowe (JPK_KR),

- ewidencję środków trwałych oraz wartości niematerialnych i prawnych,

- dane wykorzystywane przy kalkulacji CIT,

- informacje umożliwiające powiązanie wyniku bilansowego z podatkowym.

W praktyce oznacza to, że organ podatkowy nie otrzymuje już jedynie zagregowanych wartości czy deklaracji. Otrzymuje dane ewidencyjne o wysokim poziomie szczegółowości – w formie, która umożliwia ich zautomatyzowaną lub wspieraną analitycznie analizę. To zasadnicza zmiana.

W tym sensie JPK_CIT nie jest wyłącznie narzędziem raportowania, lecz również narzędziem weryfikacji jakości danych finansowych w organizacji.

Należy przy tym podkreślić, że szczegółowy zakres danych oraz praktyka raportowania będą w najbliższym okresie doprecyzowywane wraz z rozwojem przepisów i podejścia organów podatkowych.

Ważny fragment

Bądź na bieżąco ze zmianami w prawie, podatkach i księgowości! Zaobserwuj nas w Wiadomościach Google

Dlaczego JPK_CIT raportowanie podatkowe zmienia podejście fiskusa?

Zmiana ta nie wynika wyłącznie z rozszerzenia obowiązków raportowych. Jej celem jest przede wszystkim automatyzacja kontroli oraz zwiększenie skuteczności identyfikacji ryzyk podatkowych.

Dzięki JPK_CIT administracja skarbowa może:

- identyfikować anomalie w danych,

- analizować trendy i odchylenia,

- porównywać dane pomiędzy podatnikami,

- typować podmioty do kontroli jeszcze przed jej formalnym rozpoczęciem.

Ważny fragment

W praktyce oznacza to, że kontrola podatkowa zaczyna się w momencie analizy danych – nie w momencie kontaktu z organem.

Co oznacza JPK_CIT dla organizacji i jakości danych?

W wielu organizacjach JPK_CIT będzie pierwszym momentem, w którym problemy dotychczas rozproszone lub niewidoczne staną się jednoznacznie widoczne – zarówno dla samej organizacji, jak i dla organu podatkowego.

Najczęściej dotyczą one takich obszarów jak:

- brak spójności pomiędzy danymi księgowymi a podatkowymi,

- niejednolite podejście do księgowań,

- niedostosowana struktura planu kont,

- niekompletna lub niespójna ewidencja środków trwałych,

- brak powiązań między danymi w różnych systemach.

W praktyce obserwujemy, że największe ryzyka nie wynikają z błędów w samej kalkulacji podatku, lecz z niespójności danych oraz braku jednoznacznych zasad ich ewidencjonowania.

To właśnie te obszary najczęściej ujawniają się dopiero na etapie przygotowania danych do JPK_CIT.

Główna Księgowa – grupa handlowo-usługowa, 7 spółek, różne systemy ERP

W naszej grupie każda spółka rozwijała się trochę inaczej — część była przejęta, część budowana od zera — więc naturalnie mieliśmy różne plany kont i różne podejścia do ewidencji, nawet przy podobnych operacjach. Na poziomie raportów to było do ogarnięcia, bo robiliśmy uzgodnienia i korekty, natomiast przy pracy nad JPK_CIT okazało się, że brakuje nam wspólnej logiki księgowania. Te same typy kosztów były klasyfikowane inaczej w poszczególnych spółkach, co zaczęło być problemem, kiedy trzeba było to pokazać w jednym, spójnym modelu danych. Najtrudniejsze było to, że wiele rzeczy działało „bo zespół wiedział jak” — ale nie było tego nigdzie formalnie opisanego ani zakodowanego w systemach.

Czy JPK_CIT to tylko projekt podatkowy czy wdrożenie danych?

Wiele organizacji zakłada, że przygotowanie do JPK_CIT sprowadza się do dostosowania systemu lub wygenerowania odpowiedniego pliku.

W praktyce największym wyzwaniem okazuje się nie technologia, lecz jakość i spójność danych.

CFO – spółka produkcyjna z branży spożywczej, własna produkcja + dystrybucja

U nas przez lata skupialiśmy się przede wszystkim na tym, żeby wynik się zgadzał — szczególnie przy dużej skali operacji produkcyjnych, rozliczeniach magazynowych i standard costingu. To działało, bo proces zamknięcia był stabilny, a różnice były wyjaśniane na poziomie controllingowym. Dopiero przy JPK_CIT wyszło, że przy tej liczbie przeksięgowań — między magazynem, produkcją a kosztami sprzedaży — nie jesteśmy w stanie w prosty sposób pokazać spójnej ścieżki danych na poziomie zapisów księgowych. Te same zdarzenia były u nas ujmowane trochę inaczej w zależności od procesu. Największym „momentem uświadomienia” było dla mnie to, że my de facto nie mamy jednego modelu danych — mamy kilka, które końcowo dają poprawny wynik.

Dlatego JPK_CIT nie powinien być traktowany jako projekt podatkowy. Jest to projekt przekrojowy, obejmujący:

- księgowość – odpowiedzialną za jakość danych,

- podatki – zapewniające spójność rozliczeń,

- controlling – integrujący dane finansowe,

- IT / ERP – zapewniające strukturę i dostępność danych.

JPK_CIT warto traktować jako test dojrzałości organizacji w trzech obszarach:

- jakości danych finansowych,

- spójności procesów księgowych i podatkowych,

- zdolności do obrony przyjętych rozliczeń.

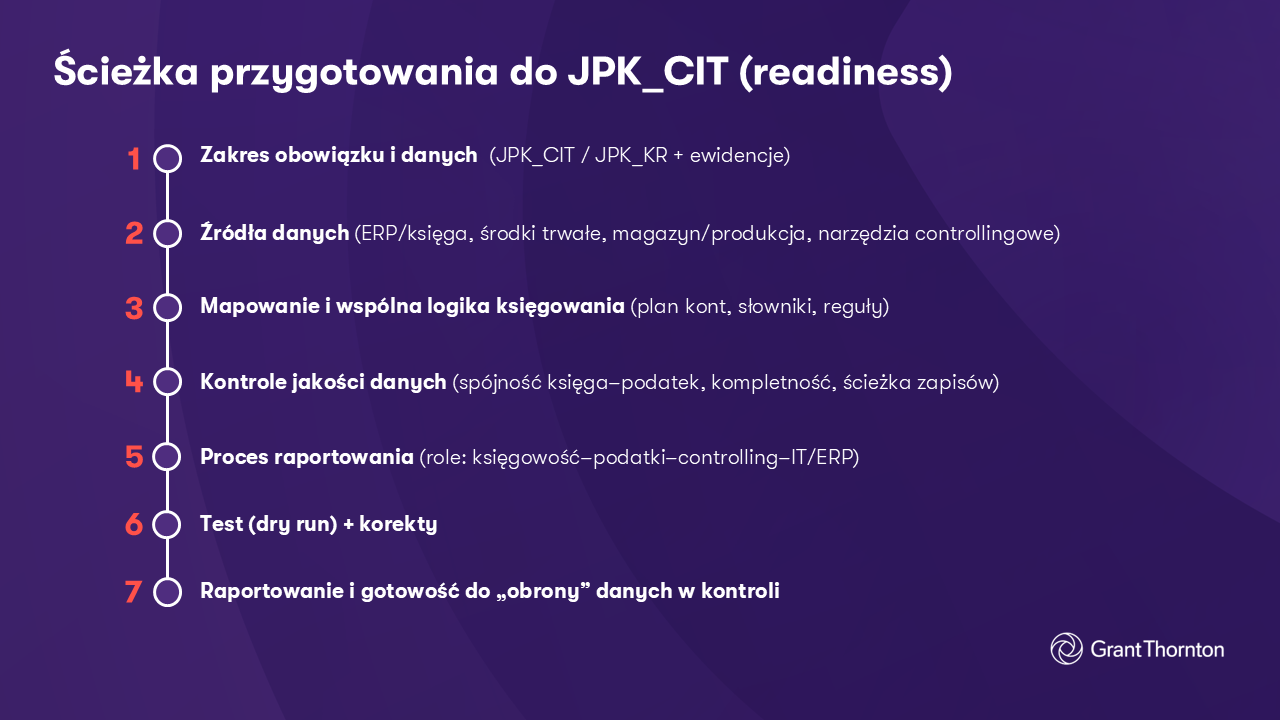

Jak przygotować się do JPK_CIT: etapy i readiness assessment

Skuteczne przygotowanie do JPK_CIT wymaga podejścia etapowego i uporządkowanego.

W praktyce obejmuje ono:

- identyfikację obowiązku i zakresu raportowania,

- analizę systemów księgowych i źródeł danych,

- ocenę jakości danych i procesów (readiness assessment),

- mapowanie danych księgowych i podatkowych,

- dostosowanie planu kont i ewidencji,

- zaprojektowanie procesu raportowania,

- przeprowadzenie testowego raportowania (dry run).

Pominięcie któregokolwiek z tych etapów w praktyce prowadzi do problemów – najczęściej ujawniających się dopiero na etapie raportowania lub kontroli.

JPK_CIT: czy dane do raportowania są spójne i obronne?

Pytanie nie brzmi więc, czy organizacja wygeneruje plik JPK_CIT. Pytanie brzmi: czy dane, które w nim znajdą się, będą spójne, uzasadnione i możliwe do obrony?

Ważny fragment

To właśnie przesunięcie akcentu – z technicznego raportowania na jakość i obronność danych – jest jedną z najważniejszych zmian, jakie wprowadza JPK_CIT.

JPK_CIT to nie tylko nowy obowiązek raportowy. To element szerszej zmiany w podejściu do nadzoru podatkowego.

Wprowadza on:

- większą transparentność danych,

- wcześniejsze wykrywanie nieprawidłowości,

- konieczność uporządkowania procesów finansowych.

W praktyce oznacza to, że przygotowanie do JPK_CIT staje się nie tylko obowiązkiem, ale elementem zarządzania ryzykiem podatkowym.

Z perspektywy doradczej wyraźnie widać, że organizacje, które odpowiednio wcześnie rozpoczynają przygotowania do JPK_CIT, zyskują nie tylko większą kontrolę nad danymi, ale również możliwość świadomego zarządzania ryzykiem podatkowym.

W praktyce oznacza to przejście z modelu reaktywnego – opartego na korygowaniu błędów – do modelu proaktywnego, w którym kluczowe obszary są identyfikowane i adresowane z wyprzedzeniem.

Najczęściej zadawane pytania dotyczące JPK CIT

Co to jest JPK CIT i czy to jeden plik?

Jakie dane obejmuje JPK CIT (JPK_KR, ewidencje)?

Dlaczego JPK CIT raportowanie podatkowe zwiększa ryzyko kontroli?

Jak przygotować się do JPK CIT, żeby ograniczyć ryzyka?

Jaki jest najczęstszy problem przy JPK CIT: technologia czy dane?

Czytaj więcej:

- MF przedłuża terminy na przesyłanie ksiąg rachunkowych w formie JPK_CIT

- Przełom w transparentności podatkowej w 2026 r. KSeF i JPK_CIT wymuszą większą staranność podatników

- JPK CIT – rewolucja w raportowaniu. Co może Cię zaskoczyć w 2026 r.?

- 7 największych błędów przy przygotowaniu do JPK_CIT (i jak ich uniknąć)

- Wdrożenie JPK_CIT: ocena gotowości organizacji i testowe raportowanie