Panująca obecnie na rynku kapitałowym polityka taniego pieniądza, coraz częściej skłania regulatorów jak i same instytucje finansowe do wprowadzania bardziej restrykcyjnych reguł udzielania finansowania dłużnego. Z drugiej strony kryzys polityczny w regionie Europy Wschodniej i wciąż nikłe tempo rozwoju europejskiej gospodarki odbija się echem na rynku giełdowym, utrudniając plasowanie kolejnych emisji przy satysfakcjonującym dla właścicieli poziomie cen. Powyższe skłania do szukania alternatywnych źródeł finansowania, a interesującą propozycją wydaje się być mezzanine finanse – model finansowania funkcjonujący pomiędzy klasycznym długiem i kapitałem udziałowym, a co ważne dopuszczający wsparcie projektów o zróżnicowanym poziome ryzyka.

Finansowanie typu mezzanine łączy elementy klasycznych dłużnych (np. kredyt) i udziałowych (np. emisja akcji) instrumentów, powszechnie wykorzystywanych do finansowania rozwoju przedsiębiorstw, wiążąc z jednej strony finansującego mezzanine z przedsiębiorstwem na płaszczyźnie kapitałowej, a jednocześnie umożliwiając wykorzystanie potencjalnych efektów dźwigni finansowej.

Junior mezzanine

W USA oraz krajach Europy Zachodniej powszechnie wykorzystuje się tzw. junior mezzanine w postaci wysoko oprocentowanych zabezpieczonych pożyczek, które w odróżnieniu od standardowego kredytu spłacane są najczęściej jednorazowo na koniec okresu finansowania, lub obligacji z wbudowanym instrumentem PIK (payment in kind), od których odsetki są wypłacane bezgotówkowo w postaci nowych papierów wartościowych. W Polsce natomiast bardziej popularne jest tzw. warranted mezzanine, w ramach którego finansowania udziela się z użyciem obligacji zamiennych na akcje zwykłe lub uprzywilejowane finansowanego podmiotu. Niekiedy dopuszcza się również zamianę na akcje podmiotu innego niż podmiot finansowany. Warranted mezzanine jest zatem odmianą długu, dającą jednocześnie prawo do udziału w kapitale finansowanego podmiotu lub zyskach z finansowanego przedsięwzięcia.

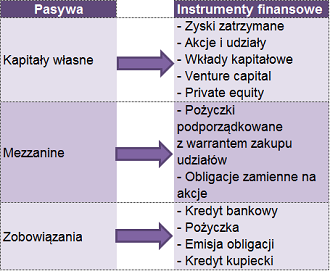

Rysunek 1. Finansowanie mezzanine wobec kapitałów własnych i zobowiązań.

źródło: Opracowanie Grant Thornton na podstawie: Panfil M. 2008a: Mezzanine jako źródło finansowania dla przedsiębiorstwa. CEO Magazyn Top Managerów – czerwiec.

Dla kogo przeznaczone mezzanine finance?

- wykupów lewarowanych, w tym wykupów spółki przez menedżerów (MBO lub MBI),

- fuzji lub przejęć podmiotów o dobrej kondycji finansowej,

- projektów zwiększających wartość spółki lub poprawiających strukturę kapitału przed emisją (IPO lub SPO),

- projektów badawczo-rozwojowych o wysokim potencjale komercjalizacji,

- inwestycji, które znacząco wpłyną na potencjał przedsiębiorstwa do generowania wyższych przepływów gotówkowych.

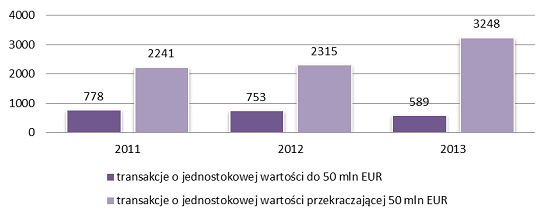

Rysunek 2. Wartość transakcji mezzanine w Europie (mln EUR)

źródło: Opracowanie Grant Thornton na podstawie raportu Idinvest Partners ‘Mezzanine debt market in Europe’, styczeń 2014.

Instrumentów typu mezzanine należy poszukiwać zarówno w wyspecjalizowanych funduszach (np. Mezzanine Management), jak i coraz częściej także w bankach oraz towarzystwach ubezpieczeniowych. Udostępniając kapitał, finansujący mezzanine oceniają przede wszystkim potencjał wzrostu, stabilność przepływów pieniężnych oraz poziom ryzyka, towarzyszące wspieranym kapitałowo przedsięwzięciom. W związku z tym, iż mezzanine związane jest z projektami o ponadprzeciętnym poziomie ryzyka, kapitałodawcy przed podjęciem decyzji o finansowaniu poddają projekcje biznesowe szczegółowej ocenie, nierzadko również z udziałem niezależnych konsultantów. W tym kontekście warto rozważyć, szczególnie w przypadku dużych i niestandardowych przedsięwzięć, udział profesjonalnych zewnętrznych doradców, już na etapie sporządzania biznes planów, analiz strategicznych, modeli finansowych, jak i również w samym procesie pozyskiwania finansowania mezzanine i negocjacji warunków jego udzielenia.

Mezzanine jako finansowanie hybrydowe jest często szyte na miarę i dość elastyczne, bowiem parametry takie jak: okres, sposób płatności odsetek, zabezpieczenia i rodzaj używanych instrumentów są dostosowywane do rodzaju transakcji. Ponadto z reguły odroczone w czasie spłaty długu umożliwiają większą swobodę w zarządzaniu przepływami pieniężnymi w trakcie finansowania, dając szansę przedsięwzięciom na szybszy rozwój.