Wzrosty stóp procentowych są podstawowym elementem walki z rosnącymi cenami. W poprzednich latach było to dość skuteczne narzędzie w walce z inflacją. Takie działania NBP mają jednak również swoje negatywne konsekwencje. Wzrost oprocentowania to przede wszystkim wzrost kosztów kredytów. Wyższe raty kredytów hipotecznych będą w wielu przypadkach dużo bardziej dotkliwe niż wzrosty kosztów życia wynikające z inflacji.

Podsumowanie:

- Inflacja w 2022 roku będzie najwyższa od ponad 20 lat. W celu ograniczenia jej skutków konieczna będzie koordynacja działań rządu i Narodowego Banku Polskiego.

- Bez tego próby walki z inflacją poprzez kolejne wzrosty stóp procentowych przyniosą więcej szkód niż korzyści.

Rosnąca inflacja oraz zmiany stóp procentowych są na ustach wszystkich polityków i ekonomistów od kilku miesięcy. Lata przedpandemiczne przyzwyczaiły nas do stosunkowo niskiego poziomu wzrostu cen. Zgodnie z danymi Głównego Urzędu Statystycznego w latach 2015-2016 mieliśmy nawet do czynienia z niewielką deflacją, czyli spadkiem cen w relacji do poprzednich lat. Rzeczywistość gospodarcza jednak zmienia się bardzo dynamicznie. Pandemia COVID-19 oraz kilka niekorzystnych zmian na globalnym rynku spowodowały, że w chwili obecnej w wielu Państwach obserwuje się wzrosty cen, których nie doświadczono od kilkunastu a nawet kilkudziesięciu lat. W Polsce inflacji przekraczającej 5% w skali roku nie było od 2001 roku. Dane za listopad 2021 pokazały 7,8% wzrost w porównaniu z poprzednim rokiem, a prognozy NBP na cały 2022 rok są na zbliżonym poziomie.

Dlaczego rosną ceny?

Przyczyn rosnącej inflacji jest wiele. Niestety w chwili obecnej nakłada się na siebie kilka czynników, które powodują że ciężko będzie wyhamować te wzrosty w kolejnych miesiącach. Wśród głównych czynników należy wskazać na:

- działania stymulujące wzrost gospodarczy podjęte w celu łagodzenia negatywnych skutków pandemii COVID-19, w tym m.in. utrzymywanie rekordowo niskich stóp procentowych,

- wzrosty cen paliw i surowców na rynkach światowych, w tym m.in. wzrost cen gazu,

- zaburzenie łańcucha dostaw na rynkach globalnych skutkujące przejściowymi zatorami w podaży kluczowych elementów produkcyjnych, jak np. brak półprzewodników niezbędnych w wielu gałęziach gospodarki,

- transformację klimatyczną, której celem jest ograniczenie negatywnego wpływu na środowisko, gównie przez likwidację wysokoemisyjnych źródeł energii czego skutkiem jest rosnąca cena praw do emisji CO2 a tym samym wzrost cen energii elektrycznej,

- spadek kursu złotego w relacji do głównych światowych walut.

W Polsce kolejnym elementem, który będzie dokładał dodatkową presję inflacyjną są zmiany systemu podatkowego oraz wzrosty płac minimalnych. Działania te co do zasady powinny być korzystne dla większości społeczeństwa, gdyż mają spowodować, że w portfelach Polaków zostanie więcej pieniędzy. Jednakże w praktyce może okazać się, że koszty życia wzrosną znacznie bardziej niż nasze pensje. Już sam wzrost płac minimalnych w ostatnich latach spowodował, że ceny podstawowych produktów zaczęły rosnąć w bardzo szybkim tempie. Zmiany wynikające z Polskiego Ładu mogą tylko ten efekt spotęgować. A w połączeniu z presją wynikającą z czynników na rynkach globalnych sytuacja już wymyka się spod kontroli.

Nasz ekspert Tomasz Mleczak jest do Twojej dyspozycji.

Czy wzrost stóp procentowych wystarczy do ograniczania inflacji?

W celu ograniczenia wzrostu cen NBP zdecydował się na podniesienie stóp procentowych. Stopa referencyjna, która w okresie pandemii została obniżona do najniższego w historii poziomu 0,1% w wyniku decyzji NBP podjętych w ostatnich tygodniach w chwili obecnej znajduje się już na poziomie 1,75%. A to na pewno nie były ostatnie podwyżki. Kolejnych należy spodziewać się już na kolejnym posiedzeniu Rady Polityki Pieniężnej, które zaplanowane jest już na 4 stycznia 2022 roku. Za kilka dni możemy zatem być świadkami kolejnych wzrostów, gdyż NBP będzie chciał po raz kolejny przeciwdziałać inflacji, która została dodatkowo podsycona ostatnimi decyzjami Urzędu Regulacji Energetyki zatwierdzającymi podwyżki cen prądu oraz gazu.

Sama idea wzrostu stóp procentowych jako narzędzia w walce z inflacją jest słuszna. Jednak jej konsekwencje mogą być bardzo drastyczne dla tych wszystkich, którzy posiadają kredyty oparte o zmienną stopę procentową. W praktyce dotyczy to zdecydowanej większości przedsiębiorców i gospodarstw domowych. Wszyscy odczuwamy już wzrosty kosztów życia, a za chwilę poczujemy na własnej skórze również dodatkowe koszty związane z finansowaniem kredytami naszych przedsiębiorstw a przede wszystkim naszych domów i mieszkań. Większość umów kredytowych posiada zapisy pozwalające na zmianę wysokości oprocentowania dopiero na koniec kwartału lub półrocza. Oznacza to że wzrosty stóp NBP przekładają się na wysokość naszych rat dopiero po kilku tygodniach a nawet miesiącach. Tym samym największe wzrosty rat dopiero przed nami, a musimy pamiętać o kolejnych podwyżkach stopy referencyjnej i WIBOR na którym oparte są kalkulacje odsetek.

Jak mocno wzrośnie WIBOR?

Mimo, iż stopa referencyjna NBP od czasu ostatniego posiedzenia Rady Polityki Pieniężnej nie wzrosła, to w praktyce koszty finansowania dłużnego rosną każdego dnia. 30 grudnia 2021 roku stopa referencyjna nadal była na poziomie 1,75%, jednak WIBOR 3M osiągnął już 2,51%, a WIBOR 6M był na poziomie 2,82%.

Źródło: Stopy referencyjne na podstawie danych NBP; WIBOR na podstawie danych z stooq.pl

Co gorsza prognozy rynku na kolejne miesiące są jeszcze gorsze.

Ważny fragment

Już teraz średnioterminowe prognozy kontraktów na stopy procentowe oscylują w granicach 3,9% dla WIBOR 3M i blisko 4,1% dla WIBOR 6M. Należy się zatem pogodzić z faktem, że WIBOR na poziomie 4% jest tylko kwestią kilku tygodni.

Jeśli bank centralny nadal będzie chciał walczyć z inflacją tylko stopami procentowymi, a ta wymknie się spod kontroli to spojrzy nam w oczy widmo stóp sprzed 20 lat. Wówczas hiperinflację zwalczano między innymi drastycznymi wzrostami stóp procentowych, które w tamtym czasie znacznie przekraczały 10%.

Jak mocno wzrosną raty kredytów?

Rosnące oprocentowanie przekłada się bezpośrednio na wysokość rat kredytowych. Wraz ze wzrostem WIBOR konsekwencje dla wszystkich kredytobiorców będą coraz większe. W porównaniu z czerwcem 2021 roku kiedy jeszcze żyliśmy w czasach niskich stóp procentowych nasze raty na koniec 2021 roku wzrosły już o 11-38% w zależności od długości okresu kredytowania (dane dla kredytów od 10 do 35 lat).

Ważny fragment

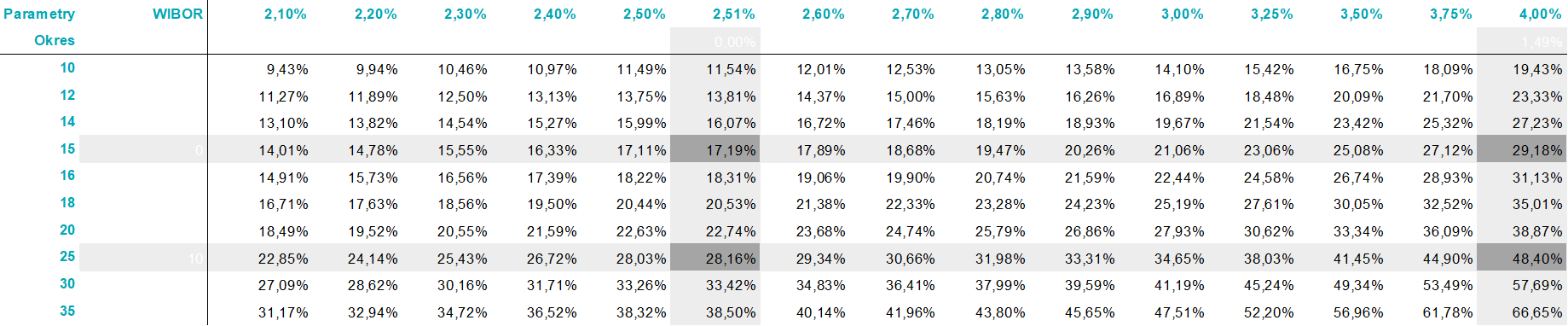

Przeciętna rata kredytu na kwotę 300 tys. PLN na 25 lat wynosiła w czerwcu 2021 roku około 1302 PLN. Przy WIBOR 3M na poziomie 2,51% rata wyniesie już około 1669 PLN, czyli będzie wyższa o około 28%. Jeśli zrealizuje się scenariusz który wynika z kontraktów terminowych czyli WIBOR osiągnie poziom 4% to ten sam kredyt będzie miał już ratę na poziomie 1933 PLN czyli wyższą o 48%.

Jeszcze gorzej wygląda sytuacja tych którzy wzięli kredyty na okres 30 lub 35 lat. W przypadku tych pierwszych obecnie rata jest wyższa już o 33% a w kolejnych tygodniach wzrośnie o 58% w porównaniu z czerwcem 2021. Raty osób, które zaciągnęły zobowiązania na 35 lat już wzrosły o 38% a najprawdopodobniej będą za chwilę wyższe o 67%. Te procenty robią wrażenie a skala podwyżek będzie zależna od kolejnych decyzji NBP.

Poniżej w tabeli znajduje się symulacja pokazująca jak zmienią się raty w odniesieniu do WIBOR na poziomie 0,21% obserwowanego w czerwcu 2021 w zależności od zmiany stóp procentowych oraz okresu kredytowania.

Źródło: Kalkulacja Grant Thornton przy założeniu kredytu spłacanego w równych ratach i marży banku powyżej WIBOR na poziomie 2%.

Wzrosty kredytów wyższe niż koszty inflacji

Walka z inflacją poprzez zmiany stóp procentowych jest dużo bezpieczeństwa dla tych gospodarstw domowych, które finansują swoje nieruchomości poprzez kredyty oparte o stałą stopę procentową. Niestety tego typu kredyty są w Polsce bardzo mało popularne, a banki bardzo niechętnie wspominają w ogóle o takich produktach. Sytuacja wygląda zupełnie inaczej w Niemczech czy w Czechach. Tam zdecydowana większość kredytów długoterminowych oparta jest na stałym oprocentowaniu. To z kolei powoduje, że w takiej sytuacji z jaką musimy radzić sobie w chwili obecnej banki centralne naszych sąsiadów mogą z większą swobodą prowadzić politykę antyinflacyjną. U nas niestety działania NBP będą miały bardzo negatywne konsekwencje.

Dla osób które zaciągnęły wysokie kredyty na długi okres wzrosty kosztów finansowania mogą okazać się znacznie bardziej dotkliwe niż wzrosty kosztów życia wynikające z inflacji. Nawet jeśli uwzględnimy, że inflacja w 2022 roku będzie na poziomie zbieżnym z oczekiwaniami NBP czyli w okolicach 7,6% to wzrost rat o kilkadziesiąt % bardziej odciśnie się na wydatkach wielu kredytobiorców. Zgodnie z danymi GUS w 2020 roku średni poziom wydatków przypadający na 1 osobę w gospodarstwie domowym znajdował się na poziomie 1210 PLN miesięcznie, czyli dla 4 osobowej rodziny miesięczne wydatki wynosiły około 4840 PLN

Ważny fragment

Gdyby brak kolejnych podwyżek stóp % NBP spowodował, że inflacja wzrośnie w kolejnym roku o dodatkowe 5% powyżej aktualnych prognoz to budżet gospodarstwa domowego uszczupli się o dodatkowe 242 PLN miesięcznie. Natomiast wzrost WIBOR do 4% w porównaniu z poziomem 2,51% (dane na dzień 30.12.2021) dla kredytu na 25 lat i kwoty zadłużenia równej 300 tys. PLN spowoduje wzrost raty kredytu o 264 PLN miesięcznie.

Zatem już przy wzroście WIBOR o 1,5 punktu procentowego i kredycie do spłaty na poziomie 300 tys. PLN koszty walki z inflacją będą wyższe niż same wzrosty cen. A przecież wiele osób ma w chwili obecnej znacznie wyższe kwoty kredytów do spłaty niż w przytoczonym powyżej przykładzie. Ich raty wzrosną zatem dużo bardziej niż koszty codziennego życia.

Co dalej z inflacją i stopami procentowymi?

Pojawia się zatem pytanie czy faktycznie za wszelką cenę należy walczyć z inflacją i czy obecna polityka banku centralnego i rządu nie spowoduje więcej szkód niż korzyści. Odpowiedź na pierwsze pytanie musi być twierdząca. Inflacja, która wymknie się spod kontroli może w bardzo szybki sposób przejść w hiperinflację i całkowicie sparaliżować gospodarkę danego kraju. Już teraz mamy do czynienia z bardzo niebezpieczną spiralą inflacyjną, która powoduje, że kolejne wzrosty nakręcają się same. Wzrosty cen wzmagają presję na wzrosty wynagrodzeń, a te z kolei ponownie podnoszą koszty produkcji, które przekładają się na wzrosty cen. Jeśli ta spirala nie zostanie przerwana to już niedługo będziemy obserwować inflację na poziomie nawet kilkunastu procent.

Przeciwdziałanie presji inflacyjnej nie może jednak koncentrować się tylko na podnoszeniu stóp procentowych. Szczególnie teraz kiedy znaczna część wzrostu kosztów życia jest nieuchronna, gdyż wynika z czynników zewnętrznych powinniśmy skupić się na ustabilizowaniu i wzmocnieniu naszej gospodarki. Zatwierdzone przez URE wzrosty cen gazu i prądu są już pewne i przełożą się w bezpośredni sposób na koszty produkcji niemalże wszystkich produktów. Tym samym wzrosty cen wynikające z tego czynnika są już pewne, a walka z nimi poprzez zmiany stóp procentowych może okazać się mało skuteczna. Baza kosztowa zostanie podniesiona więc należałoby się zastanowić nad szybkim sposobem jej obniżenia w innych miejscach. W gestii NBP pozostaje cały czas jeszcze jedno narzędzie, które mogłoby pomóc w walce z inflacją, a w ostatnich miesiącach na nasze nieszczęście jeszcze napędzało wzrosty cen. Spadek kursu złotego powoduje, że import do Polski jest coraz droższy, a w sytuacji gdy na rynkach światowych rosną ceny paliw i podstawowych surowców wpływa to niekorzystnie na polską gospodarkę.

Ważny fragment

W związku z tym, konieczne jest jak najszybsze podjęcie działań, które pozwolą na umocnienie polskiej waluty. To wymaga jednak koordynacji wysiłków zarówno po stronie rządowej jak i Narodowego Banku Polskiego.

NBP musiałby uruchomić instrumenty interwencyjne w celu aprecjacji złotego, jednak bez umocnienia wiarygodności polskiej polityki międzynarodowej te działania mogą okazać się niewystarczające. Niestety pozycja Polski na arenie międzynarodowej w ostatnich czasach mocno osłabła.

Zmiany stóp procentowych mimo, iż są jednym z podstawowych narzędzi oddziałujących na inflację w realiach polskiej gospodarki należy wykorzystywać bardzo ostrożnie. Próba ograniczenia wzrostu cen może okazać się bardzo kosztowna w skutkach nie tylko dla tych którzy już teraz posiadają kredyty. Brak dostępu do finansowania dłużnego może zatrzymać wiele niezbędnych w obecnych czasach działań inwestycyjnych.