Wielu przedsiębiorców zamierza wziąć bądź już wzięło wieloletni kredyt oparty na zmiennej stopie procentowej – WIBOR lub EURIBOR. Niestety tylko nieliczni zdążyli się zabezpieczyć przed wzrostem stóp procentowych po historycznie niskich stawkach. Ci, którzy mają finansowanie w większości nie są zabezpieczeni lub zabezpieczeni tylko na 50% nominału finansowania (czyli na minimalnym poziomie wymaganym przez bank). Ci, którzy planują finansowanie pewnie się zastanawiają, czy się w ogóle zabezpieczać przy obecnych stopach. Są też tacy, których bank zobowiązuje do zawarcia transakcji zabezpieczających. W tej sytuacji mają pewnie zagwozdkę w jakim stopniu się zabezpieczyć – tylko na wymagane przez bank minimum nominału kredytu, czy w większym stopniu. Niniejszy artykuł ma na celu pomóc przedsiębiorcom odpowiedzieć na powyższe pytania.

Podsumowanie:

- Dynamika wzrostu rynkowych stóp procentowych w Polsce zaskoczyła przedsiębiorców.

- Rekordowo niska realna stopa procentowa w zestawieniu z cenami transakcji IRS dalej wspiera decyzję o zabezpieczaniu ryzyka stopy procentowej zarówno w EURO jak i w PLN.

Jak się zmieniła sytuacja rynkowa?

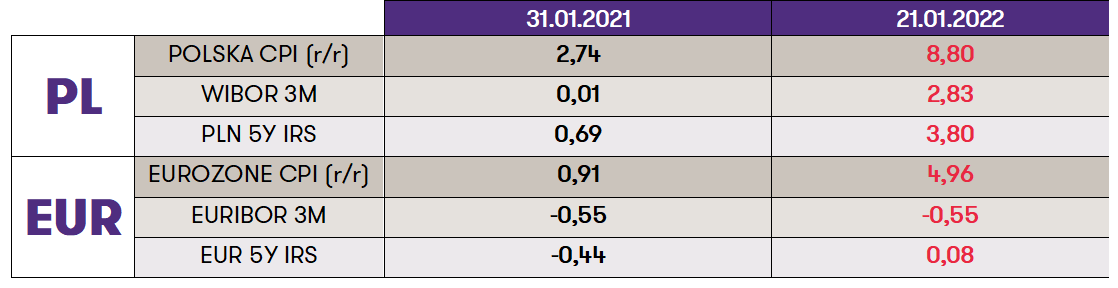

Teoretycznie każda pozycja ryzyka rynkowego, w tym stopy procentowej, powinna być zabezpieczana natychmiast w momencie jej powstania po bieżących cenach transakcji zabezpieczających. Teoria z praktyką mają jednak niewiele wspólnego. Wielu przedsiębiorców obserwując przez lata spadające stopy procentowe rezygnowało z zabezpieczeń licząc na coraz niższe stawki WIBOR lub EURIBOR. Inni się wstrzymywali z przeprowadzeniem zabezpieczeń wypatrując niższych cen transakcji zabezpieczających. Wszystkich kierowało jedno – pokusa obniżenia kosztów obsługi finansowania. Ostatnie miesiące pokazały, że takie podejście jest obarczone bardzo dużym ryzykiem. Inflacja w Polsce i w strefie euro wystrzeliła powodując zwłaszcza w Polsce nienotowaną dynamikę wzrostu bieżących oraz terminowych stóp procentowych. Sytuację najlepiej obrazuje poniższe zestawianie:

W przeciągu roku w Polsce roczna inflacja wzrosła z 2,74 do 8,80, 3-miesięczny WIBOR z 0,01 do 2,83, cena 5-letniej transakcji IRS (czyli wielkość stałej stopy procentowej zamieniającej przyszłe stawki WIBOR na okres 5 lat) wzrosła z 0,69 do 3,80.

W strefie euro sytuacja prezentuje się zgoła odmiennie. Mimo szalejącej inflacji w wielu krajach tej strefy, Europejski Bank Centralny (EBC), w przeciwieństwie do Narodowego Banku polskiego (NBP) nie zdecydował się na podwyżki stóp procentowych. W efekcie, mimo wzrostu rocznej inflacji w ciągu ostatniego roku z 0,91% do 4,96%, 3-miesięczny EURIBOR nie uległ zmianie (pozostał na poziomie -0,55%), a cena 5-letniej transakcji IRS wzrosła tylko z -0,44% do 0,08%.

Co to oznacza dla kredytobiorców „złotowych” i tych w EURO?

W praktyce nie tylko konieczność zawarcia transakcji zabezpieczających jest ważna ale także poczucie, że zostały zawarte po korzystnych cenach – relatywnie niskich z punktu widzenia sytuacji na rynku międzybankowym oraz z niskimi marżami sprzedażowymi banku.

Na podstawie zamieszonej tabeli na pierwszy rzut oka widać, że sytuacja wydaje się niebywale korzystna dla kredytobiorców w EURO. Obecnie, zamiana EURIBOR na stałą stopę procentową wynoszącą tylko ok. 0% , przy inflacji 4,6% wydaje się świetną okazją.

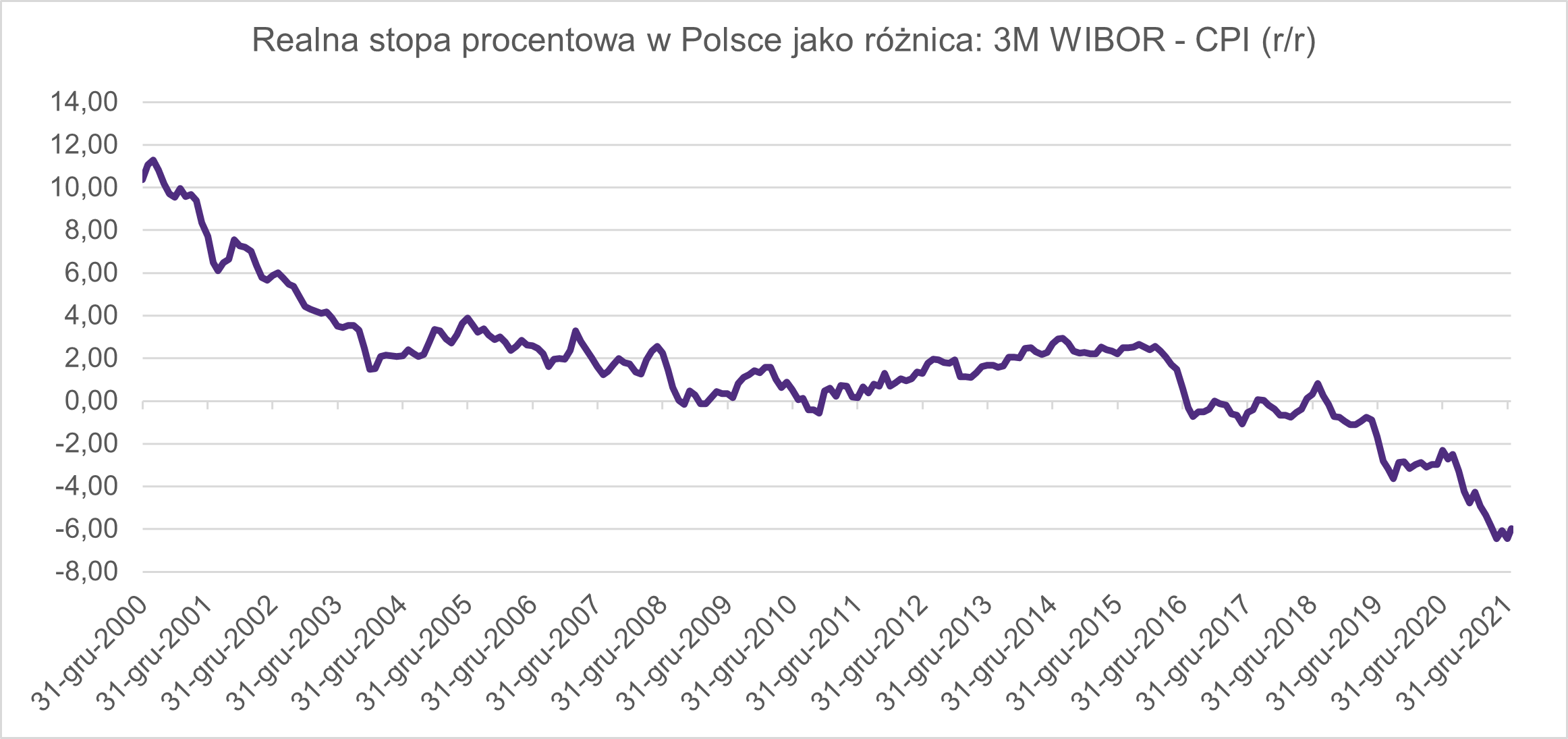

Kredytobiorcom złotowym, w przeciwieństwie do eurowych, zarówno stawki WIBOR jak i ceny IRS, jak to mówią, „odjechały w kosmos”. Czy jednak powinni mieć poczucie, że stoją na straconej pozycji i czy te stawki faktycznie są już w „kosmosie”? Moim zdaniem niekoniecznie. W celu rzetelnej odpowiedzi na pytanie, czy może być jeszcze drożej, warto się przyjrzeć się jak historycznie kształtowały się bieżące stopy procentowe w stosunku do inflacji oraz jak na ich tle wyglądały ceny transakcji zabezpieczających (w naszym przypadku IRS).

Na początek sporo do myślenia daje porównanie bieżących stóp procentowych z tymi, które występowały w Polsce po raz ostatni, kiedy inflacja była na tym samym poziomie co dziś. Co prawda 3-miesięczny WIBOR podchodząc w ciągu niespełna kilku miesięcy z 0,01 do 2,83 zrobił duże wrażenie odrabiając 9 lat spadków, to jednak bieżący poziom (2,86%) wcale nie wydaje się aż tak wysoki. Mimo, że Polska gospodarka dziś w stosunku do roku 2000 to dwie zupełnie różne gospodarki, to jednak warto sobie zdawać sprawę, że właśnie w 2000 roku po raz ostatni notowaliśmy tak wysoką inflację jak obecnie (ok,8,8%), a ten sam 3-miesięczny WIBOR wynosił wtedy aż 17% (!). Nie twierdzę, że w razie braku znaczącego spadku inflacji czeka nas w najbliższym czasie wzrost WIBORów aż do kilkunastu procent, jednak warto mieć w głowie takie szersze spojrzenie. Łatwiej wtedy zrozumieć, że obecny poziom WIBOR z perspektywy dłuższej historii kształtuje się na relatywnie niskich poziomach i ma dużo miejsca na dalsze wzrosty.

Rekordowo niska realna stopa procentowa w zestawieniu z cenami transakcji IRS wspiera decyzję o zabezpieczaniu ryzyka stopy procentowej

Decyzję o ewentualnym zabezpieczeniu pomimo ostatniego dynamicznego wzrostu rynkowych stóp procentowych w PLN wspiera analiza kształtowanie się realnej stopy procentowej, którą definiuję jako różnicę między 3-miesięczną stawką referencyjną (WIBOR lub EURIBOR) a inflacją CPI (r/r). Okazuje się, że pomimo silnych podwyżek stóp w Polsce, inflacja na tyle przyspieszyła, że realna stopa procentowa nadal dynamicznie spada. To, w połączniu z obecnym spadkiem dynamiki wzrostu cen w transakcjach IRS powoduje, że transakcje te są wyceniane relatywnie nisko. Ta sytuacja powinna zachęcać do dokonywania zabezpieczeń ryzyka stopy procentowej także w przypadku kredytów złotowych.

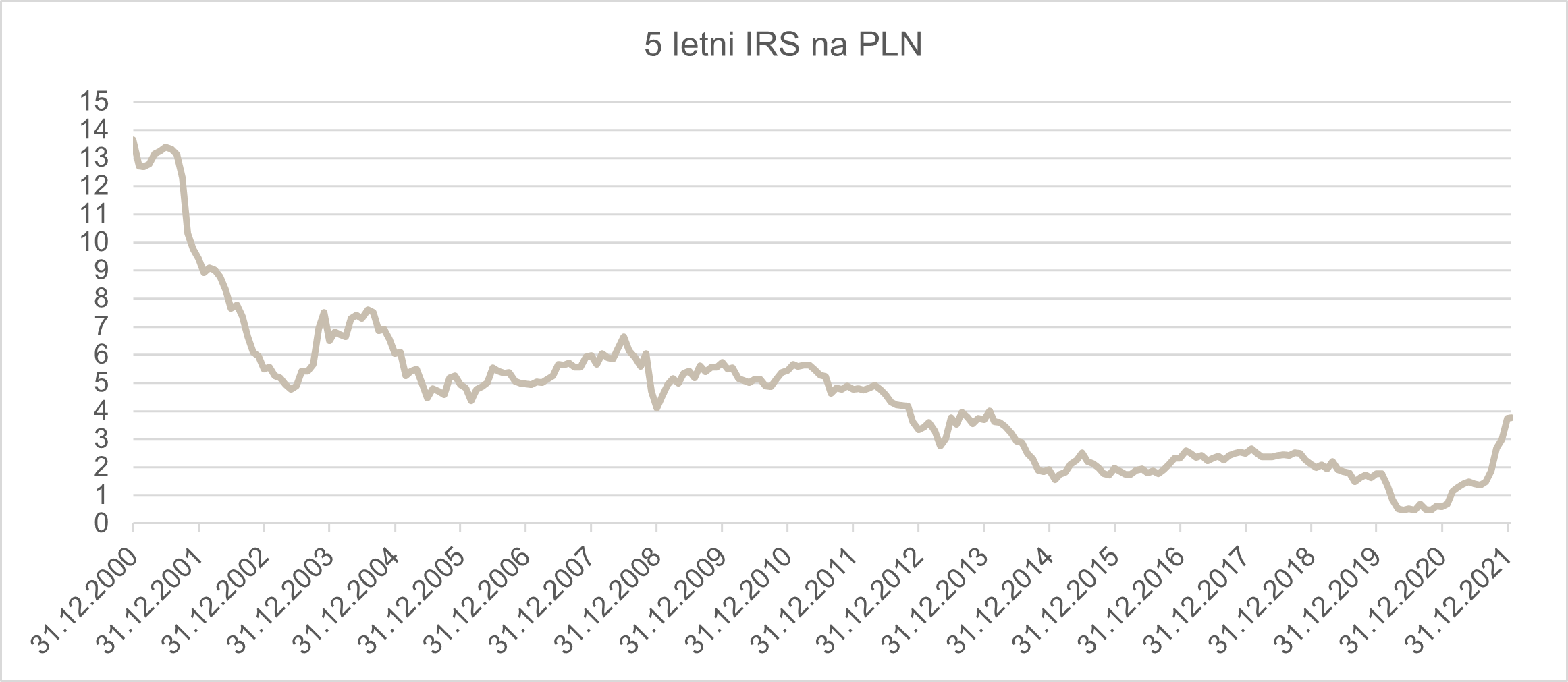

Przed przyjrzeniem się tej relacji na wykresie warto przypomnieć, że cena w transakcji IRS z jednej strony wskazuje stałą stopę procentową, po której można wymienić przyszłe zmienne stawki referencyjne, z drugiej – oznacza przewidywania rynku co do wielkości przyszłego średniego poziomu tej zmiennej stawki referencyjnej (WIBOR lub EURIBOR) w ciągu życia IRS. Tak więc cena 5-letniego IRS wynosząca dziś 3,80% oznacza, że taką stałą stopę procentową można osiągnąć na rynku (bez uwzględnienia marży banku) oraz, że rynek wycenia średni poziom WIBOR przez 5 lat na tym właśnie poziomie.

Jak widać mimo, że stawka 5-letniego IRS wzrosła z 1% do 3,8%, to nadal mamy do czynienia z ekstremalnie niską, rekordowo ujemną realną stopą procentową wynoszącą aż -6,5% (!). Analizując historię, warto zauważyć, że w 2013 roku, czyli ostatnim razem, gdy cena 5-letniego IRS wynosiła tyle co dziś, czyli ok.3,8%, realna stopa procentowa w Polsce wynosiła ok.+2%. Ważny wydaje się także fakt, że epizod ujemnych stóp procentowych w Polsce jest charakterystyczny jedynie dla kadencji obecnego Prezesa NBP oraz obecnych rządów i nigdy wcześniej dłużej niż przez chwilę w 2011 roku nie mieliśmy z nim do czynienia. Ponadto większość ekonomistów twierdzi, że w przeciwieństwie do strefy euro gdzie ECB ma wysoką wiarygodność, gdzie można sobie pozwolić na wzrost rynkowych stóp poprzez „zacieśnienie ilościowe” oraz w związku z tym, że waluta EURO stanowi walutę rezerwową, my nie dysponujemy takim arsenałem atrybutów i nie powinniśmy ryzykować ujemnymi realnymi stopami procentowymi. Na bazie swojego doświadczenia tradingu instrumentami pochodnymi dodam jeszcze, że rynek w długim terminie ma zwykle tendencję do powrotu do „normalności”. A „normalnością” w Polsce według mnie jest sytuacja, w której realna stopa procentowa jest nieujemna.

Reasumując, wydaje się, że konieczność powrotu do nieujemnej realnej stopy procentowej w Polsce jest całkiem możliwa. A to by oznaczało, że nawet przy ewentualnym, choć mało prawdopodobnym spadku inflacji w najbliższych miesiącach, miejsca na dalsze silne podwyżki stóp procentowych, a tym samym wzrosty WIBOR o kilka punktów procentowych powyżej obecnego 2,8%, jest bardzo dużo. Właśnie dlatego zabezpieczanie ryzyka stopy procentowej po 3,8% (bez uwzględnienia marży banku), mimo silnego podejścia ceny IRS w ostatnich miesiącach, wydaje się cały czas atrakcyjne.

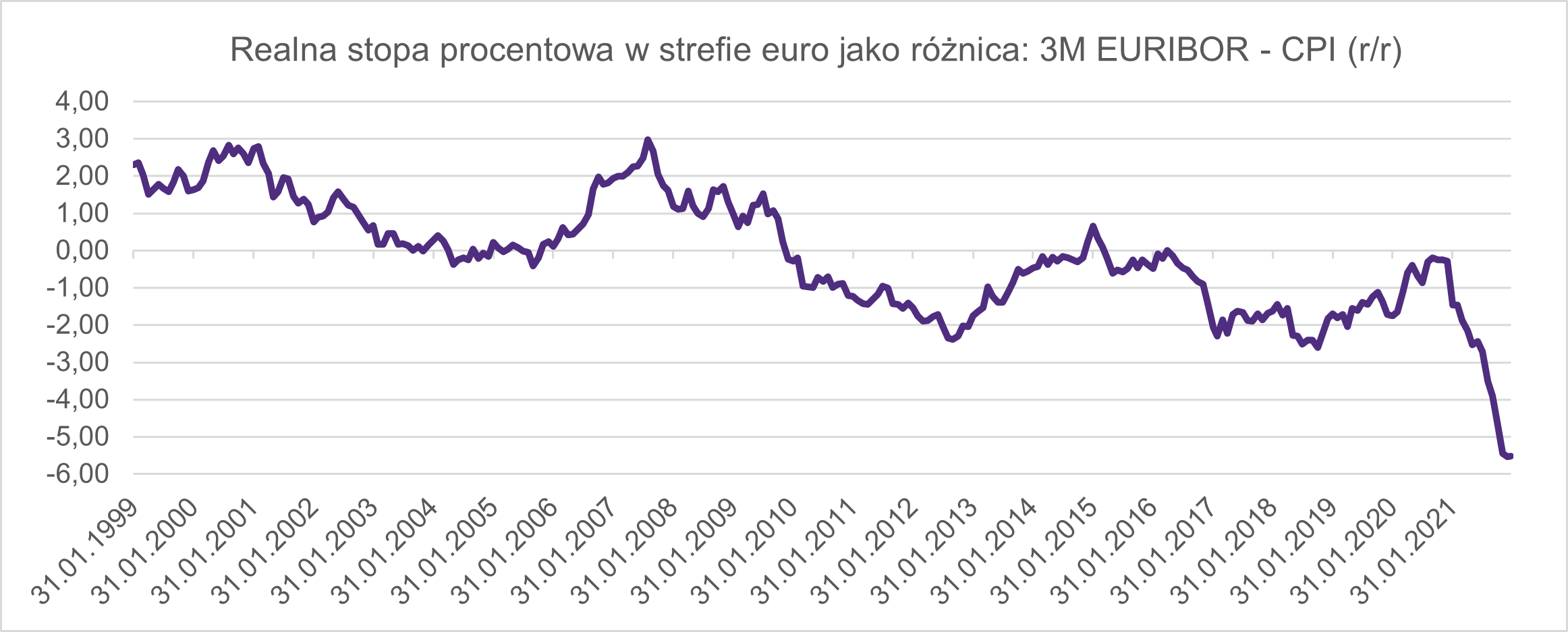

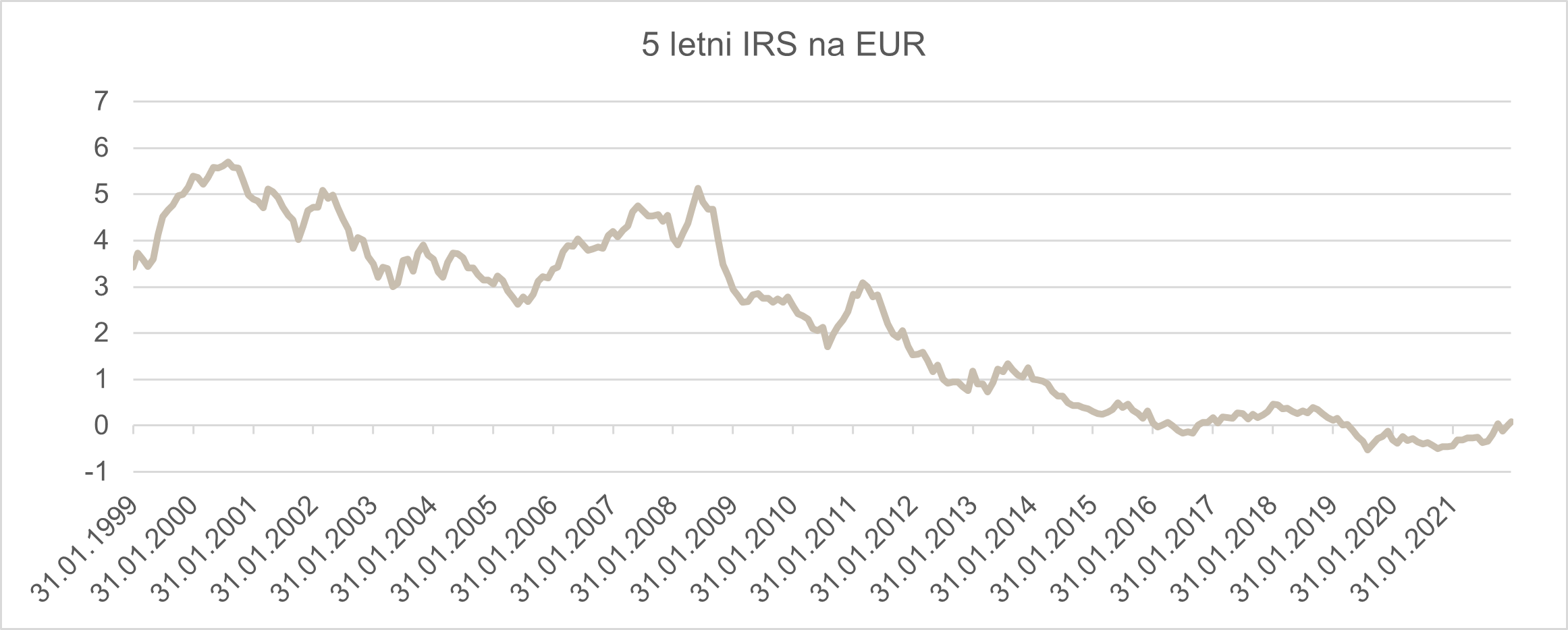

Mimo, że już wcześniej zostało powiedziane, że brak wzrostu rynkowych stóp procentowych w strefie euro mimo rekordowo wysokiej inflacji stanowi świetną okazję do zabezpieczania ryzyka stopy procentowej przez kredytobiorców „eurowych”, to warto to pokazać w podobny sposób jak dla Polski:

Jak widać, rekordowej ujemnej realnej stopie procentowej wynoszącej -5,5%, kilkakrotnie przebijającej minima z lat 2013 i 2019, towarzyszy bardzo niska stawka IRS (ok. 0,0%). Wzrosła ona jedynie o ok. 50 punktów bazowych od rekordowo niskich poziomów notowanych na rynku rok temu.

Wnioski odnośnie wyboru momentu zabezpieczenia ryzyka stopy procentowej w EUR po przedstawieniu powyższej analizy powinny nasuwać się same.

Marża bankowa w transakcji IRS jako ważny element ostatecznej ceny

Na koniec warto dodać, że dobrze zawarta transakcja IRS to transakcja zawarta po jak najniższej cenie, czyli także z uwzględnieniem jak najniższej marży banku dodawanej do ceny rynkowej. Wycena transakcji IRS nie jest trywialna i nie jest transparentna. Banki zdają sobie z tego sprawę, dlatego często wykorzystują ten fakt w celu maksymalizacji marży transakcyjnej. Część banków dostosowuje marżę do świadomości Klienta posługując się zasadą, że im Klient jest mniej świadomy ceny IRS, tym większą marżę można mu próbować zaszyć w cenę. Z doświadczenia Grant Thornton wynika, że skuteczne negocjacje cenowe mogą przynieść oszczędności ma marży rzędu od kilkudziesięciu tysięcy do nawet kilku milionów złotych. Dlatego warto zaopatrzyć się w odpowiednie wsparcie w tym zakresie.